El Banco Central Europeo se encuentra ante un callejón sin salida. En la última semana, el Banco de Inglaterra ha vuelto a subir los tipos hasta el 0,5% y el mercado ya está descontando 4 subidas de tipos de la Reserva Federal (FED) como consecuencia de la última reunión mantenida.

El BCE, por el momento, no ha anunciado ninguna subida de tipos, aunque el mercado ya comienza a descontar hasta 2 este año por la mayor preocupación que ha mostrado por la inflación. ¿Qué alternativas tiene?

- Mantener los tipos en mínimos históricos mientras alimenta la temida estanflación.

- Racionaliza la política monetaria, sube tipos y se arriesga a una situación de restricción de crédito similar a la de 2011/2012.

Dicho de otra manera: Tras 7 años de QE y de política monetaria insana, el BCE ha llegado a un callejón sin salida que pone a la Eurozona en una situación muy sensible incluso ya en este año.

Lo que es evidente es que, aún con el mayor impulso monetario de la historia reciente (recordemos que el BCE ya supera el 70% de la Eurozona y mantiene el programa de compra de bonos covid19 hasta marzo), Europa muestra una desaceleración económica más que preocupante.

Alemania, Italia, España...

El caso más ilustrativo es Alemania, que ha hecho público un dato de PIB del -0,7% trimestral para el último trimestre de 2021. El consumo y la inversión privadas evolucionan el negativo, y tan sólo la inversión pública (programas de estímulos) salvan al país de un dato aún peor.

Merece la pena recordar que Alemania empezó a dar muestras de debilidad en los indicadores adelantados de actividad económica ya en el mes de octubre, y no se ha recuperado desde entonces. Es cierto que es un país muy dependiente del sector industrial y, por lo tanto, altamente afectado por las rupturas de las cadenas de valor a nivel global, los cuellos de botella y la inflación de bienes industriales. Pero no es menos cierto que hay otros países que también tienen unas características similares y, hasta ahora, han evolucionado mejor.

Un ejemplo es Italia, que ha mantenido unos niveles de crecimiento sólidos durante el último trimestre del año (de hecho ha sido la gran economía que más ha crecido en los últimos tres meses)… aunque el dato de actividad económica adelantado de enero la sitúa al borde de la recesión.

España, con un modelo productivo muy distinto a los dos anteriores y sin apenas restricciones por esta última ola Covid19 también arroja indicadores adelantados y de coyuntura (comercio minorista, ISM compuesto, demanda de electricidad, etc.) muy débiles, e incluso algunos en negativo.

O, dicho de otra manera: 3 de las 4 grandes economías de la Eurozona muestran ya un claro patrón de desaceleración económica, o muestran indicios de que podrían comenzar a mostrarlos en los próximos meses.

La inflación, al alza

Mientras, la inflación continúa al alza, supera el 5% y ya tiene a dos grandes economías como Alemania y España en niveles inasumibles.

Hace ya algunos meses anticipé en público que 2022 podría ser el año en el que algunos países, entre ellos el nuestro, ya podrían entrar en un escenario de estanflación (crecimiento económico muy bajo e inflación elevada). Pueden leer el artículo aquí. Los datos evidencian una clara tendencia a este escenario, que podría empeorar si la FED ejecuta la subida de tipos prevista y añade una presión inflacionista más a la UE.

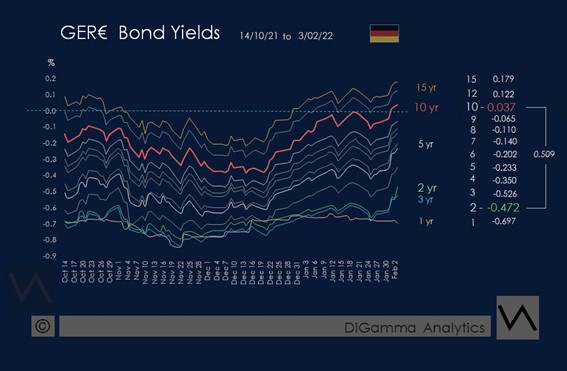

Además, la subida de tipos de interés de los bonos soberanos es un hecho y comienza a ser motivo de debate y preocupación en algunas casas de analista por sus efectos sobre la solvencia de algunas grandes empresas y, sobre todo países. Hay a quien le sorprende que los tipos estén subiendo en todos los segmentos de la curva, y tanto en países considerados seguros como en los que tenemos una calidad crediticia menor.

Que los tipos iban a subir era evidente. Lo advertimos en esta columna en el análisis de perspectivas para 2022 y afinamos en el análisis hace 15 días (lean), la gran pregunta es cuál será el ritmo de subida y, sobre todo, si se producirá una divergencia entre los activos de riesgo y los seguros, que se mostraría en un repunte de las primas de riesgo.

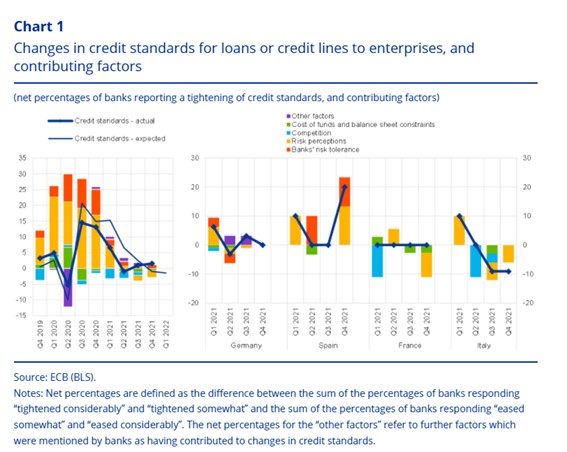

Por el momento este fenómeno no se ha producido a una escala relevante, aunque la encuesta de condiciones de crédito que ha hecho pública el BCE ya recoge un empeoramiento de las condiciones de financiación en países como el nuestro, motivada por una percepción de riesgo claramente al alza por la que los bancos necesitan cubrirse.

¿Primer paso hacia la crisis bancaria? ¿Un asunto puramente coyuntural? Veremos. Por el momento, son solo indicios, aunque los riesgos siguen siendo solamente a la baja.

Todo lo anterior, y esto es importante remarcarlo, se produce en un contexto de estímulos fiscales y monetarios sin precedentes en la historia, lo cual es aún más preocupante.

¿El BCE puede frenar esta situación? Sí. Pero para eso tiene que cambiar su estrategia de política monetaria: Subir tipos y retirar estímulos.

¿Lo hará? En mi opinión, pocas alternativas le quedarán a finales de este año. Y la contrapartida será una economía muy débil, muy endeudada y con graves desequilibrios macroeconómicos que podrían explotar ante cualquier mínimo empeoramiento de las condiciones financieras.

Las subidas de tipos de la deuda pública ya están produciendo un encarecimiento del crédito bancario a empresas y particulares por puro efecto arrastre. El Euríbor, principal índice de referencia para las hipotecas. Por el momento, el tipo ESTER (tipo de interés de referencia para los préstamos del mercado interbancario a un día, la antigua EONIA) se mantiene estable, en niveles de hace 3 años. Este es el verdadero indicador que mide el estado de los mercados financieros internacionales y el que puede desencadenar un empeoramiento masivo de las condiciones de crédito en países como el nuestro.

En resumen: Mi opinión es que el BCE subirá tipos a finales de año, tal y como descuenta el mercado, aunque los riesgos sean muy alto y las condiciones ciertamente inciertas. No por convicción, sino por ausencia de alternativas. Llevamos años transitando por un callejón sin salida del que ya vemos el final.