El Instituto de Estudios Económicos ha presentado la edición 2021 del Índice de Competitividad Fiscal (ICF), un ranking elaborado en colaboración con la Tax Foundation de Estados Unidos que abarca las 37 economías de la OCDE y, a partir de más de cuarenta variables, valora sus sistemas tributarios en base a dos grandes aspectos: la aplicación de tipos impositivos moderados y la simplificación de la normativa vinculada a las obligaciones fiscales.

El cálculo de la competitividad fiscal "permite realizar una comparativa internacional homogénea que revela qué países de la OCDE tienen un sistema fiscal más competitivo y qué economías desarrolladas presentan un modelo más ineficiente y perjudicial para el crecimiento". Dicho con otras palabras, se trata de determinar qué países han consolidado un modelo tributario más competitivo y qué naciones han recorrido el camino contrario y han desarrollado un modelo más obstruccionista con la creación de riqueza.

Según la edición de 2021, Estonia tiene el sistema fiscal mejor diseñado de la OCDE: "en el Impuesto de Sociedades, por ejemplo, aplica una tasa del 20% sobre el reparto de dividendos, quedando libre de tributación la reinversión de beneficios. Por otro lado, su IRPF consiste simplemente en una "tarifa plana", también del 20%. También destacan favorablemente en el ranking los sistemas fiscales de Letonia, Nueva Zelanda, Suiza, Luxemburgo, Lituania, República Checa, Suecia, Australia o Noruega".

España se desploma

Entre 2020 y 2021, España ha caído del puesto 26 al número 30 del ranking. "Nuestro país obtiene apenas 57,1 puntos, lo que nos sitúa a la altura de Grecia o Colombia. Durante el último año, la mayoría de mercados de la OCDE han reducido sus impuestos. España se sitúa, pues, a contracorriente, puesto que en lo que va de año ha aplicado más de diez medidas recaudatorias, incluyendo la creación de nuevos impuestos. Esta política fiscal no solo reduce la competitividad fiscal, sino que nos sitúa en un plano de creciente desventaja en clave internacional", explica el documento del IEE y la Tax Foundation.

"La fiscalidad empresarial es el principal problema de nuestro sistema impositivo. Solo cinco países de la OCDE presentan un resultado peor que el nuestro en lo tocante al Impuesto de Sociedades. Esta circunstancia es particularmente penosa en un contexto de crisis como el actual. Otro de los aspectos más problemáticos del sistema fiscal es la fiscalidad aplicada sobre las propiedades, el patrimonio o las herencias. Además de las subidas observadas en el IBI durante los últimos años, somos el único país de la UE que cobra un Impuesto sobre el Patrimonio y también destacamos por ser uno de los mercados donde el Impuesto de Sucesiones y Donaciones tiene más peso. Esta circunstancia golpea severamente la creación de riqueza, al penalizar duramente el ahorro", apunta el informe.

Con la mirada puesta en Madrid, el estudio recalca que "las políticas autonómicas orientadas a reducir la carga fiscal son bienvenidas, puesto que ponen de manifiesto el mejor desempeño económico asociado a los sistemas con impuestos más bajos y sencillos. Eso sí: en cualquier caso, el problema de competitividad fiscal que enfrenta España también requiere medidas urgentes a nivel nacional, empezando por la reversión de las subidas impositivas aplicadas en plena pandemia y continuando con la reforma de todos aquellos aspectos que reducen la eficiencia de nuestro sistema tributario".

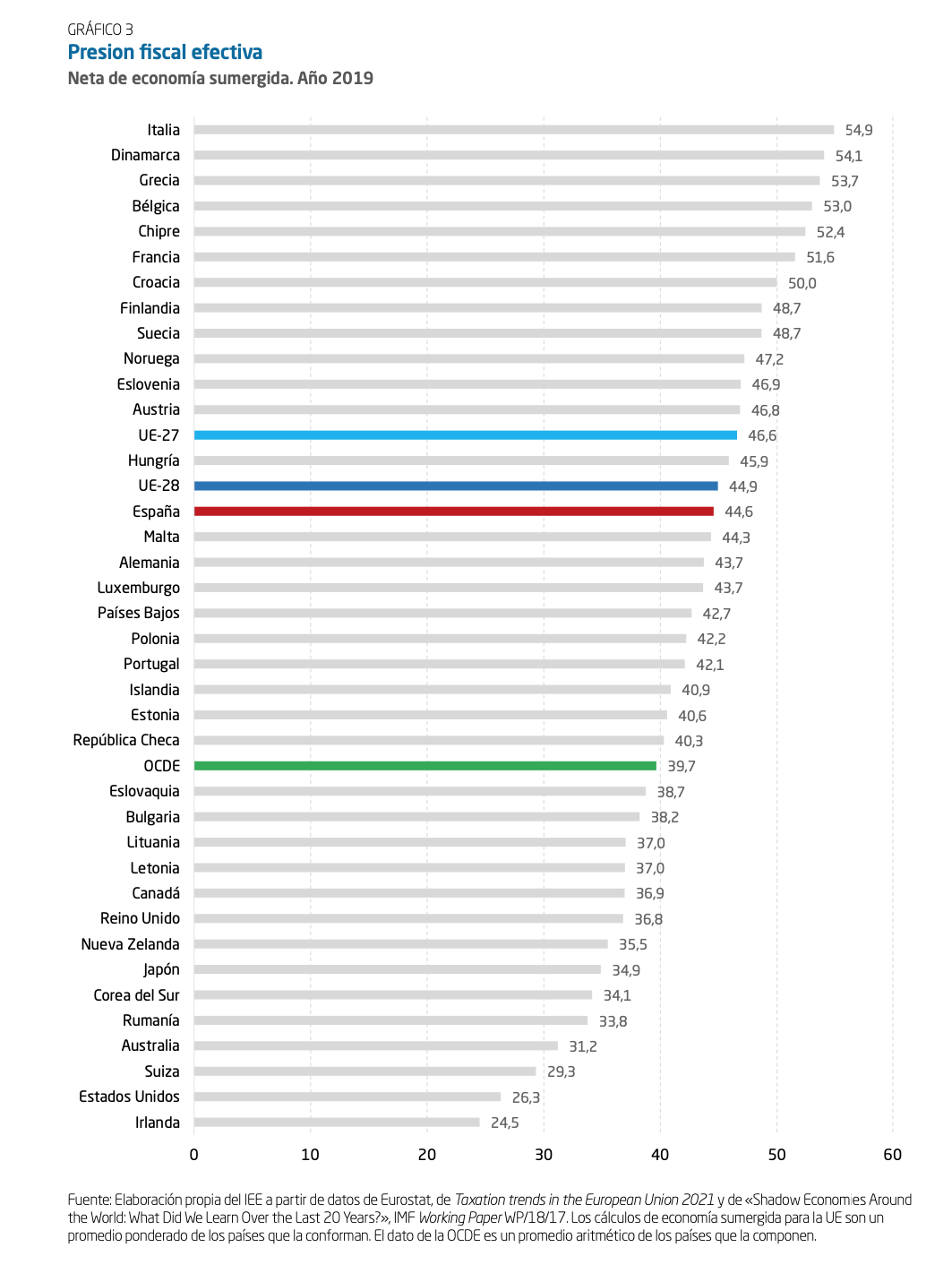

El mito de la "presión fiscal baja"

El estudio del IEE y la Tax Foundation desmonta el mito de que España tiene una presión fiscal baja. Teniendo en cuenta los tipos efectivamente aplicados, los impuestos que se aplican en nuestro país son un 13% mayores al promedio de la OCDE que, además, coincide casi milimétricamente con el promedio de la UE:

En el Impuesto de Sociedades, la brecha es aún mayor: estamos un 27%.

Por último, si se ajusta la recaudación a la renta por habitante, vemos que España está un 8% peor que la media europea:

El estudio muestra también que la presión fiscal efectiva (ajustada a economía sumergida) nos deja en el promedio europeo, desmontando el análisis simplista que solo alude a la presión fiscal, sin tener en cuenta el efecto de la actividad "en B":