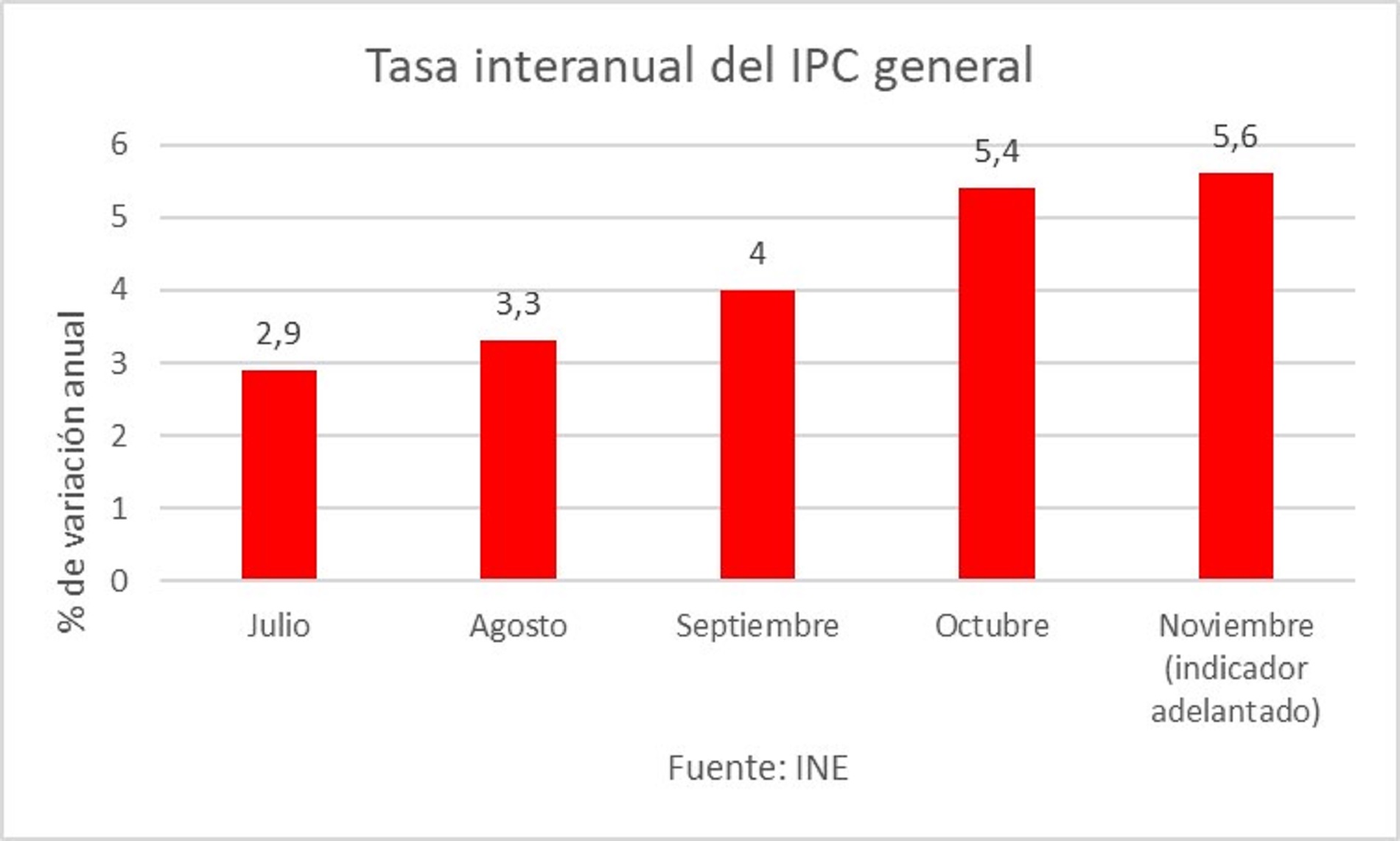

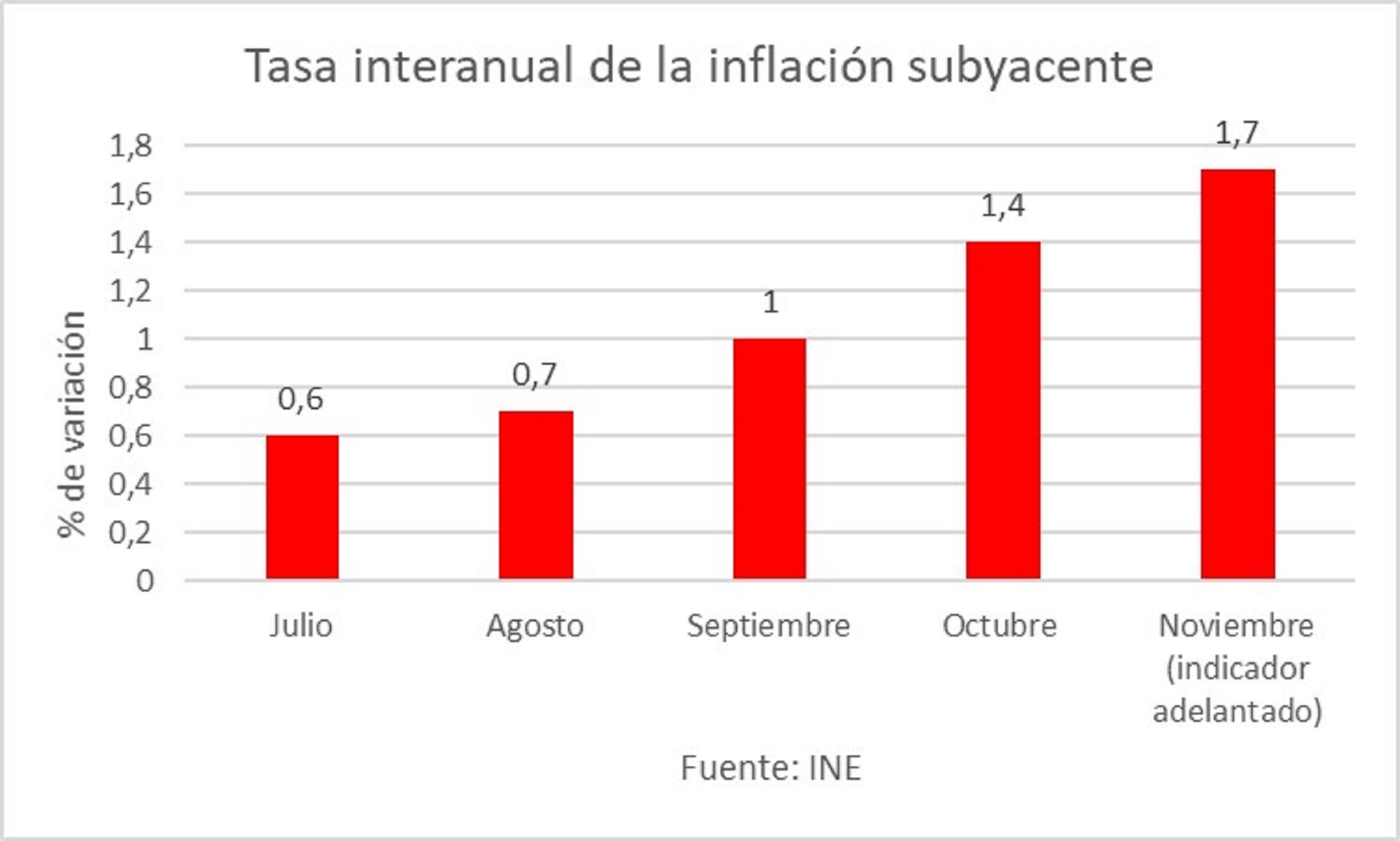

Hemos conocido el indicador adelantado del IPC de noviembre, cuya tasa interanual aumenta dos décimas respecto a la de octubre y se sitúa en el 5,6% —con impacto importante en ella de los precios de la energía—, con una inflación subyacente —que excluye los alimentos no elaborados y el componente energético— que se incrementa tres décimas, hasta el 1,7%. La tasa mensual del índice general, por su parte, sube un 0,4%, pero con el agravante de que viene de un incremento importante los meses anteriores, con un 1,8% en el mes de octubre. Lo dijimos hace un mes y lo reiteramos: los precios, claramente, se están disparando de manera rápida y alarmante, se encuentran desbocados.

Desde noviembre del año pasado se está produciendo una escalada de la tasa anual de inflación, subiendo desde el -0,8% interanual de noviembre de 2020 hasta el 5,6% de este mes de noviembre, con un pequeño respiro que reflejó el índice en el pasado mes de febrero, donde se aplanó ese mes para crecer, al mes siguiente, 1,3 puntos, para continuar incrementándose en los meses restantes.

De hecho, el incremento del último año ha sido notable, desde el -0,5% de agosto de 2020 hasta el 5,6% actual, es decir, una subida de más de seis puntos, con un aumento importante desde inicios de este ejercicio.

Sin duda, como decíamos, los precios de la energía son responsables de una parte importante del ascenso de los precios, pero esta subida se está dando ya de manera generalizada en todos los productos, como muestra el aumento de la inflación subyacente —que excluye los alimentos no elaborados y el componente energético—: si en agosto crecía una décima, y en septiembre crece otras tres, en octubre lo hace en cuatro décimas, hasta el 1,4%.

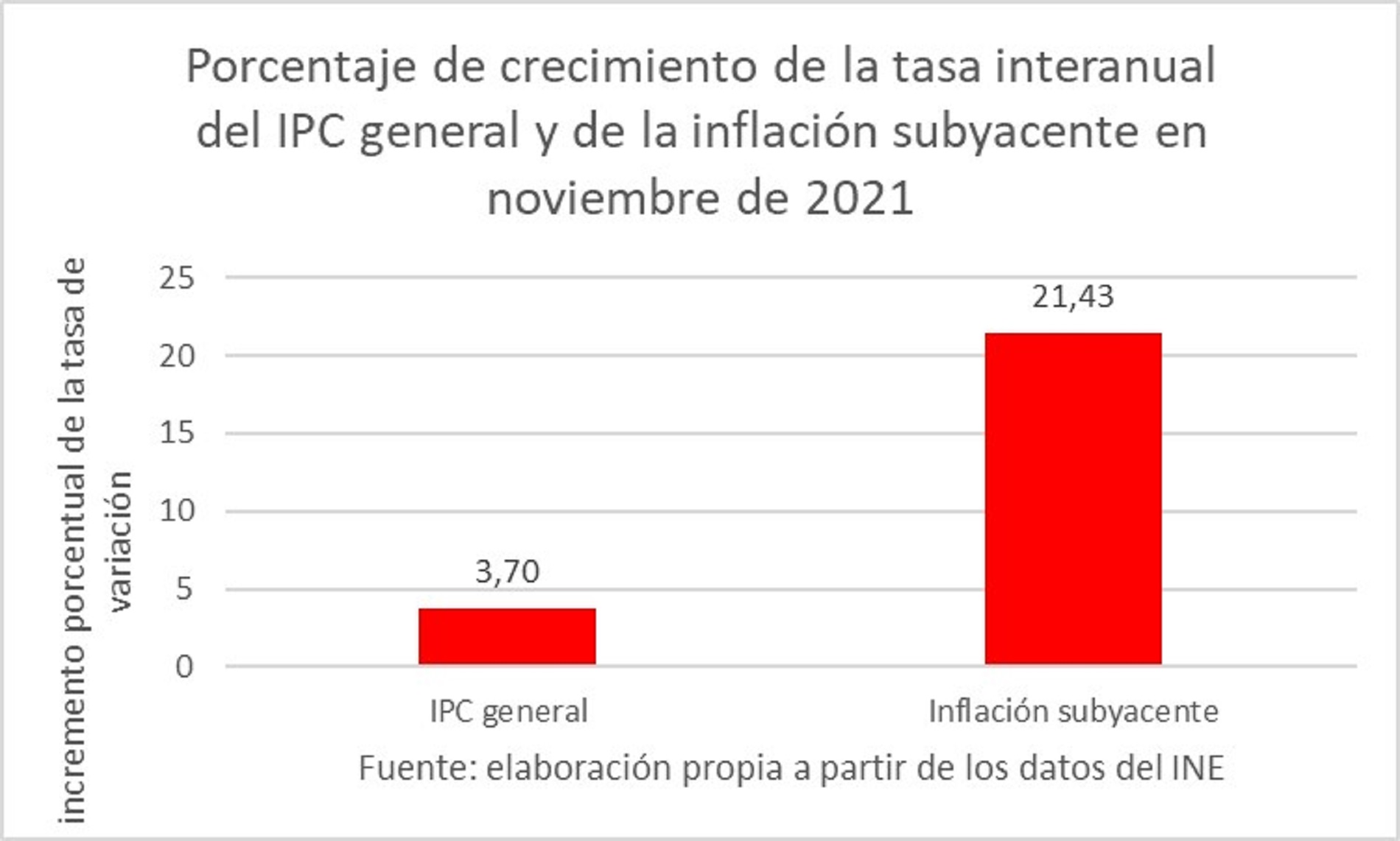

Esta subida supone un incremento del 21% de la tasa interanual en este mes, tras la subida del 40% del mes anterior y del 42,86% de hace dos meses (cuando subió del 0,7% al 1%), que, desgraciadamente, confirma la repercusión que el incremento energético está teniendo en toda la cadena de valor y que crece más deprisa, incluso, que el índice general, que muestra que la subida de precios ya se está trasladando al conjunto de la economía.

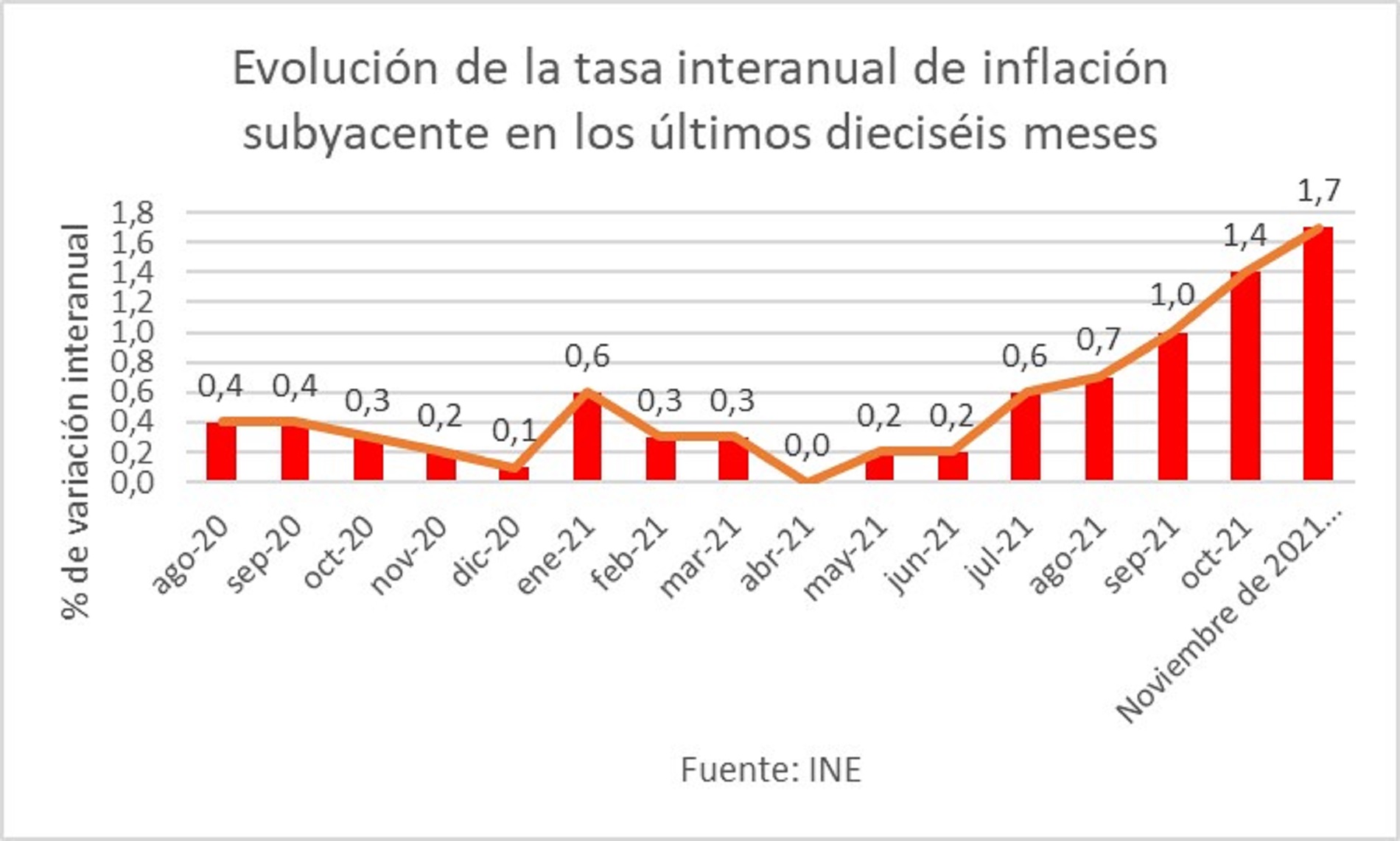

De hecho, al analizar la subyacente desde hace un año, vemos cómo se corrobora el alza generalizada de precios sin el impacto de alimentos no elaborados ni de los precios de la energía. Si en abril la tasa interanual de la subyacente era 0%, ahora es 1,7 puntos superior, con un 1,7%, con repunte intenso desde julio. Por tanto, no se trata solo del terrible incremento del precio de la energía que, como ya vimos hace unas semanas, en más de un 55% se debe a costes regulados e intervenidos, no al mercado, sino que empieza a haber una presión inflacionista generalizada.

El impacto de la presión de precios en todo el proceso productivo ya se está viendo, como digo, pues el índice general aumenta rápida y fuertemente, por la subida de los costes energéticos, como la electricidad y el petróleo, pero también sube ya con fuerza y de manera constante la inflación subyacente, que excluye los productos energéticos y alimentos no elaborados, como hemos dicho antes. De esta manera, el mal que supone la inflación ya se está extendiendo, espoleado, además, por el aumento del precio del transporte en contenedores o la crisis de escasez de semiconductores, por poner dos ejemplos que elevan los precios. No hay más que ver la variación year to date de muchas materias primas, recursos y productos para darnos cuenta de ello, con subidas de entre el 25% y el 100%, que ya se nota en la cesta de la compra.

De este modo, se mantiene la mayor tasa de inflación desde hace casi treinta años, cuando se firmó el Tratado de Maastricht para introducir una disciplina que permitiese ir logrando una convergencia económica que hiciese posible fundar la moneda única, elemento esencial para que no hubiese problemas en la aplicación de una política monetaria común. Hoy vemos con espanto cómo no había una inflación anual tan elevada desde 1992, con un 5,8% en agosto de aquel año. En agosto de 2008, después de un año de iniciarse la terrible crisis anterior, el IPC subió hasta el 5,3%. Este mes de noviembre, según el indicador adelantado, es de un 5,6%. Hemos sufrido un retroceso de casi treinta años en el control de algo tan nocivo para la economía como es la inflación.

Todo ello en medio de un crecimiento que se ha desacelerado mucho, como el INE certificó tanto en su revisión del crecimiento del PIB del primer y segundo trimestre de 2021, como ahora, en el avance del IIITR-2021, con la persistencia de unas elevadas tasas de desempleo.

La inflación es un cáncer para la actividad económica, pues introduce un elemento que no aporta nada positivo, al encarecerla, la hace menos competitiva y puede crear un círculo vicioso que lastre el desarrollo económico durante tiempo. Los bancos centrales, en especial la Reserva Federal y el Banco Central Europeo (BCE), insisten en que este repunte de la inflación parece que será pasajero. No obstante, si hace un par de meses el cambio a una política monetaria contractiva parecía lejano, ahora ya se dejan oír algunas voces de dichos bancos emisores que abren la puerta a un endurecimiento de su política monetaria, que encarecería el coste de la deuda pública, con su impacto en el presupuesto y en la cuota hipotecaria de las familias con préstamo a tipo variable. La inflación es un fenómeno monetario y, si sube, se debe a que se financian con más masa monetaria los cuellos de botella y se introducen rigideces artificiales en los mercados, porque, de no ser así, cuando los precios subiesen en un sector o actividad, bajarían en otros mercados, pero el intervencionismo lo impide.

Se hace imprescindible seguir de cerca la inflación, no olvidarnos de que es el objetivo único del BCE y combatirla, evitando que el alza del corto plazo pueda consolidarse en el medio y largo plazo, porque, de volverse estructural, nos encontraremos entonces con un problema adicional a la ya incierta situación económica que vivimos. La inflación puede perjudicar al valor real de los activos, perjudica al poder adquisitivo, fomenta un mayor endeudamiento —por valer menos las deudas en términos reales—; por otra parte, perjudica a los presupuestos públicos que refinancian la deuda de manera constante, camino, en la práctica, de deuda perpetua, al poder sufrir incremento en el coste de dicha refinanciación si suben los tipos de interés para poder controlar esa subida de precios, y supone una mayor presión tributaria para los agentes económicos, ya que, al subir los precios, la base sobre la que se aplican los impuestos es mayor. Todo ello, además, puede terminar en la espiral precios-salarios peligrosísima para la economía que, al empujar hacia una subida de tipos, provocará un impacto importante en los sujetos económicos con préstamos a tipo variable.

La inflación ha vuelto y lo que hay que intentar es volver a disminuirla y evitar que terminemos, de nuevo, con aumento de precios, nulo crecimiento y elevado desempleo, que no sería otra cosa más que la estanflación.