Al Gobierno de España se le van a hacer muy largos los dos años que restan hasta las próximas elecciones generales. En verano leíamos en varios medios que el Presidente Sánchez contaba con la economía como gran baza electoral para desmontar uno de los principales argumentos de la oposición: que el PSOE no sabe gestionar el país.

El socialismo no ha funcionado en ningún lugar del mundo ni en ningún momento de la historia. España no es ninguna excepción, y lo hemos visto en estos dos años de legislatura.

En las últimas semanas, sin embargo, la situación económica nacional parece especialmente dolorosa. Merece la pena recordar el claim que se persiguió hasta la saciedad desde Moncloa durante el año pasado: primero la recuperación iba a ser en "V", después llegó la famosa "lámpara de Aladino", y finalmente se ha quedado… en algo muy parecido a una "L". O, dicho de otra manera, a un encefalograma plano.

En esta columna ya hemos detallado la cascada de revisiones a la baja que ha sufrido la economía española en las últimas semanas. Este mismo jueves, sin ir más lejos, la Comisión Europea ha hecho pública una de las mayores rebajas en las estimaciones macroeconómicas de la historia de la UE, a saber:

-

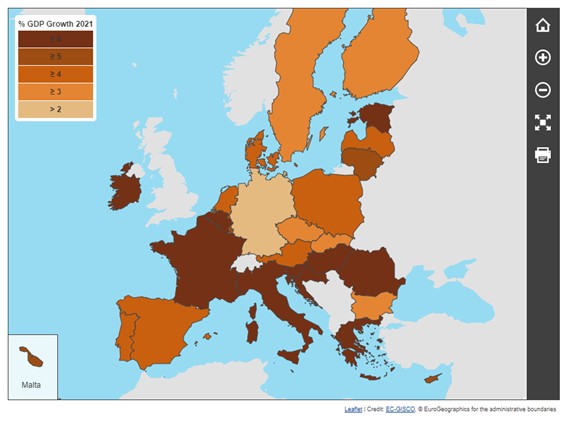

El PIB va a crecer un 4,6% en 2021. Esto supone 1,6 puntos porcentuales por debajo de la anterior estimación.

-

También deja a España como el país que más cayó en 2020 (-10,8%) y, sin embargo, en 2021 va a crecer por debajo de la media de la UE (5%).

-

Como consecuencia de ello, seremos la única economía que no recupere los niveles de riqueza previos al Covid19 en 2022.

-

Además, nuestra tasa de paro continuará por encima de los niveles pre-Covid (ya alarmantemente altos) en 2023.

-

Y seguiremos con un déficit desbocado, superior al 4%.

Los resultados

¿Recuerdan las "medallas de oro" de nuestro presidente Sánchez y los "resultados históricos" de la vicepresidenta Díaz? Pues aquí están los resultados: España, a la cola en crecimiento económico y a la cabeza en déficit público, tasa de paro y tasa de paro juvenil.

Hay quienes, desde su puesto de funcionario público o cuasi funcionario (esto es, con el sueldo asegurado pero sin haber pagado una nómina en su vida) se preguntan qué puede estar pasando en la economía española. Afirman que los datos de empleo y otras variables coyunturales no guardan relación con las cifras macroeconómicas. Se equivocan.

Y ese es el principal error: coger cifras adulteradas de forma automática, sin procesar lo que realmente está ocurriendo, y seguir usándolas como predictores con la misma tasa de correlación que antes de esta crisis.

Si algo necesita España es una dosis de realidad. Porque nuestra economía ha estado muy enferma (y aún lo sigue estando) y, sin embargo, nos hemos comportado como si esto hubiera sido un catarro pasajero.

España ha sufrido en 2020 una tasa de paro del 30%, si tenemos en cuenta las personas en ERTE y los autónomos en cese de actividad. Dar la espalda a esta realidad supone, por ejemplo, errar con las prioridades de los Presupuestos Generales del Estado de 2022 y de los fondos Next Generation EU.

Hay quienes dirán que ningún país europeo ha tratado a los ERTE como parados. Y es cierto. Pero no es menos cierto que los esquemas de flexibilización temporal del empleo como consecuencia del Covid19 en Alemania, por ejemplo, han supuesto una reducción de horas trabajadas, y no gente que se ha ido a su casa sin poder trabajar. Una pequeña diferencia que explica en buena parte la diferencia en la evolución del mercado de trabajo entre ambos países.

Si a esto le añadimos el enorme impulso del empleo público del último año, el resultado es un sector privado anémico y con serias dificultades para salir adelante. Justo lo que dicen las cifras macroeconómicas.

Otro asunto al que le damos la espalda: España sobrevive gracias a un estímulo monetario y fiscal sin precedentes. El Gobierno de España ha registrado el segundo mayor déficit desde que entramos en la UE (11%), mientras que el BCE ha comprado el 100% de las emisiones netas de deuda pública. Desconocemos cuál es nuestra posición real en los mercados financieros internacionales, y tampoco tenemos una imagen verídica del sector empresarial porque sigue anestesiado con los créditos ICO.

Los informes que vamos conociendo del Banco de España no son positivos en ninguno de los aspectos. Y, aún así, las recetas continúan siendo las patadas hacia delante, las políticas de estímulo masivo y la ausencia de reformas estructurales en la dirección adecuada.

Justo lo que advierten las variables macroeconómicas: un modelo que está acabado y en el que el impulso público ya no supone ninguna ventaja. La política fiscal en un país en el que el gasto público supera el 50% del PIB y la política monetaria allá donde la deuda pública está en torno al 125% del PIB se sitúa claramente en los tramos decrecientes de los rendimientos y eso también lo reflejan las cifras macroeconómicas.

Y, por supuesto, los intangibles. Si algo hace el Gobierno de España es mantener bien alimentada a la maquinaria mediática para que no llame a las cosas por su nombre.

España, país rescatado

España ya es oficialmente un país rescatado. El pasado 29 de octubre nuestro gobierno firmó lo que en 2011/2012 se llamaba un "Memorando de entendimiento" (Memorandum of Understanding, o MoU, por sus siglas en inglés), que no es sino un documento por el cual la parte rescatada se compromete a llevar a cabo una serie de reformas para que sus acreedores (Europa) desembolsen el dinero que necesita.

No lo hemos sabido hasta el pasado 10 de noviembre. Pero la naturaleza del documento, y las medidas a las que se ha comprometido nuestro gobierno están en línea con las que tuvieron que asumir otros países rescatados (sostenibilidad de las pensiones, pago por uso de las autovías, etc.).

La realidad, por mucho que le pese a muchos miembros del Gobierno y a otros tantos analistas económicos afines, es que todas las variables que no han podido ser adulteradas muestran una recuperación prácticamente inexistente o, lo que es lo mismo, una salida de esta crisis con forma de encefalograma plano. Cojamos la matriculación de vehículos, la demanda eléctrica, las ventas minoristas… Son muchas las señales que apuntan hacia una economía real estrangulada por la combinación de una demanda muy débil, impuestos muy bajos y muy poca sensibilidad política hacia la actividad económica privada.

España ha vivido durante 2020 una verdadera competición por ver quién tomaba las medidas más restrictivas, y ahora vemos las consecuencias. Va a ser muy interesante observar la apertura de las variables macroeconómicas por comunidades autónomas y ver que, si no fuera por la Comunidad de Madrid, el desastre económico en España estaría siendo evaluado en todas las grandes organizaciones económicas del mundo.

España se dirige con rumbo firme hacia datos de PIB negativos en 2022. Con una inflación más elevada de lo previsto y con la crisis bancaria china ya extendiéndose por Europa y Estados Unidos, no debemos descartar un empeoramiento de la situación que de al traste con las estimaciones optimistas (una vez más) para el año que viene.

Y, mientras tanto, el Gobierno obviando las recomendaciones de la AIReF en materia de sostenibilidad presupuestaria, estabilidad de las finanzas públicas y transparencia en la comunicación de datos. Como si no hubiéramos aprendido nada de la crisis de 2008.