Trece días es lo que ha tardado el Ministerio de Hacienda en idear otra nueva fórmula para que los ayuntamientos españoles sigan llenando sus arcas con el impuesto de la plusvalía municipal.

El Gobierno no ha dudado en celebrar este lunes un Consejo de Ministros extraordinario (el martes es festivo en Madrid) para aprobar un Real Decreto-ley con el que el departamento que dirige María Jesús Montero pretende esquivar la reciente sentencia en la que el Tribunal Constitucional tumba este polémico impuesto. Así lo celebró la propia ministra este fin de semana entre vítores y aplausos de los asistentes en un acto de los socialistas en Málaga. "El lunes arreglo lo de las plusvalías. Dicho y hecho", festejaba. Sorprendentemente, María Jesús Montero no ha acudido a la rueda de prensa de hoy para presentar la medida ante los medios.

Eso sí, Hacienda ha trabajado a contrarreloj en un nuevo cálculo. No había tiempo que perder porque estaban en juego alrededor de 2.500 millones de euros al año en recaudación.

Dos formulas a elegir

El impuesto de la plusvalía municipal grava el incremento de valor de un terreno (no la vivienda) que se refleja en el momento de su transmisión, ya sea en una venta o una herencia, por ejemplo. Este tributo uno de los más cuestionados y conflictivos de España por la metodología que usa Hacienda para calcular esa revalorización. También es el segundo con el que más recaudan los ayuntamientos después del IBI.

Ahora, el TC ha considerado inconstitucional su metodología. Concretamente, lo hizo en una sentencia del pasado 26 de octubre que a los expertos extraña que no haya sido publicada todavía en el BOE (solo está en la web del TC).

Así, con el objetivo de no perder dinero y evitar que los contribuyentes se libren de pagar la plusvalía, Hacienda ha establecido dos nuevas fórmulas para que el ciudadano elija la que más le beneficie -si es que lo sabe-.

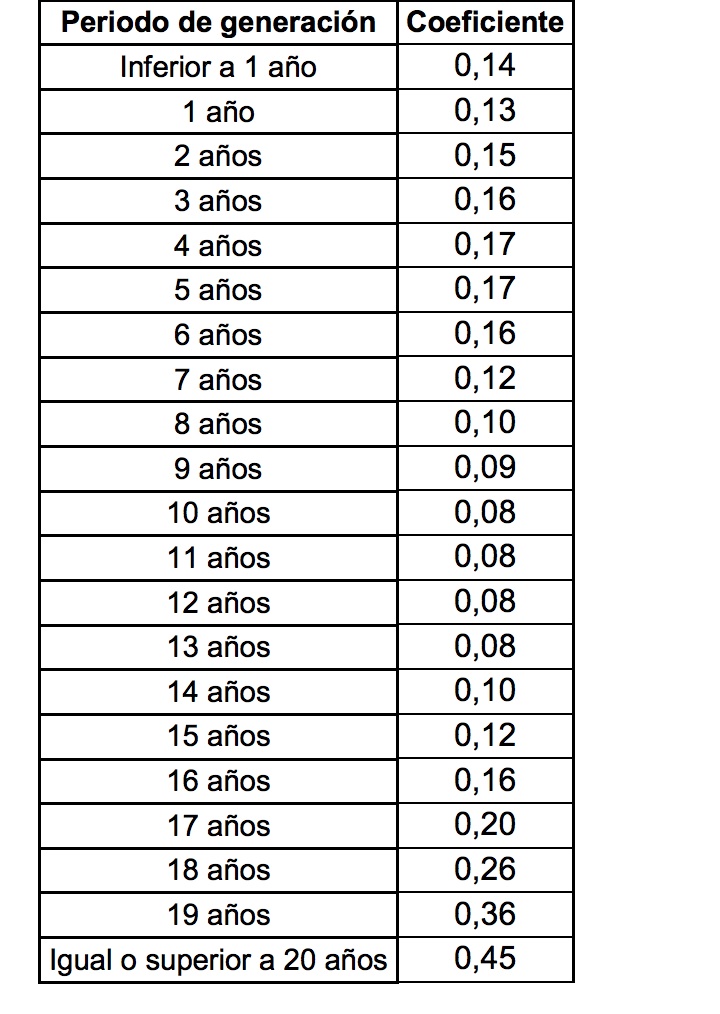

La primera es la del "sistema objetivo", será el resultado de multiplicar el valor catastral del suelo por unos coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder los de esta tabla. Esos coeficientes serán actualizados anualmente "teniendo en cuenta la evolución del mercado inmobiliario" dice el Gobierno. Además, se reconoce la posibilidad de que los Ayuntamientos bajen hasta un 15% los valores catastrales si desean dar un pequeño respiro a sus vecinos.

La segunda es la "plusvalía real" del suelo (la simple diferencia entre el precio de venta y de adquisición). Los contribuyentes podrán elegir esta opción si calculan que el "sistema objetivo" les resulta más caro", aunque los ayuntamientos podrán efectuar las correspondientes comprobaciones. Esta es una novedad, pero ¿hará que los contribuyentes paguen menos que ahora por la plusvalía?, ¿va a perder Hacienda recaudación con su fórmula? Hay muchas dudas.

Nuevos pagadores: los "especuladores"

De momento, para asegurarse sus suculentos ingresos, Hacienda ha metido en la ecuación a las plusvalías generadas en menos de un año, es decir, las que se producen cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año y que, por tanto, "pueden tener un carácter más especulativo" señala el departamento de Montero. Estos casos antes no tributaban.

Además, usando los dos ejemplos que ha puesto hoy Hacienda para ilustrar sus nuevas medidas, el director de estudios del REAF, Rubén Gimeno, ha comparado la nueva metodología (la "objetiva") con la antigua y, curiosamente, en uno de los dos casos, el contribuyente pagará más ¡con la nueva fórmula!

Por ejemplo, una casa con un valor de compra de 80.000 euros y uno catastral de 20.000, comprada en 2017 y vendida en 2021, pagaría del plusvalía en Madrid capital 464 euros con el método antiguo y 1.020 euros con el nuevo, según el cálculo del experto para Libre Mercado. En el otro ejemplo, el contribuyente pagaría 1.000 euros menos ahora.

"Esto es muy curioso. Parece que va a ser una de cal y otra de arena. No está nada claro que Hacienda vaya a perder recaudación", señala Gimeno. En este sentido, el director de estudios del REAF ha criticado la "doble imposición que genera la plusvalía municipal, ya que los contribuyentes también pagan en el IRPF la ganancia patrimonial de esa venta". Y pide su eliminación: "Lo lógico sería suprimir ese impuesto tan obsoleto y que el Estado les ingrese a los ayuntamientos lo que les tenga que ingresar" considera.

Limbo legal

Para evitar la avalancha de reclamaciones de contribuyentes golpeados por la plusvalía que se le avecinaban a Hacienda en los últimos cuatro años, el Constitucional determinó que antes del 26 de octubre los contribuyentes ya no podrán reclamar el dinero indebidamente cobrado. Pero hay varios casos en el limbo legal. El primero, son todas las operaciones que se hayan producido en estos 13 días de incertidumbre y, el segundo, "las autoliquidaciones o liquidaciones pendientes de pago de los últimos 6 meses. Si no han pagado todavía, les recomendaría que no lo hicieran" señala el abogado de DMS Consulting, Alejandro del Campo.

El Gobierno ha hecho mucho hincapié en que no someterá a tributación a "aquellas situaciones de inexistencia de incremento de valor de los terrenos", es decir, a los contribuyentes que tengan pérdidas. "El interesado en acreditar la inexistencia de incremento de valor deberá declarar la transmisión, así como aportar los títulos que documenten la transmisión y la adquisición", señalan. Esto ya lo había determinado el Constitucional en 2017, por lo que el Gobierno lo único que hace es acatar su decisión.

A raíz del estallido de la burbuja inmobiliaria, muchos contribuyentes se vieron obligados a vender sus casas por un precio menor que al que las compraron, y aún así, tenían que pagar plusvalía municipal pese a que no existía ganancia alguna o hasta sufrían pérdidas. Lo mismo ocurría con los familiares que heredaban una vivienda que había perdido valor en el mercado a lo largo de los años. La plusvalía no les perdonaba y esta injusticia llegó al TC. No es que ningún político quisiera acabar con ella.