El "culebrón Evergrande" está lejos de ver su final. En otros artículos comentamos que el problema de Evergrande, además de su pésima gestión financiera, era que operaba en un mercado en burbuja. La burbuja inmobiliaria china está estallando y se está llevando por delante a sus excesivamente endeudados desarrolladores inmobiliarios.

El pánico se volvió a extender cuando Fantasia Holdings no pudo atender al pago de varios de sus bonos. Otras dos compañías, Sinic Holdings y ModernLand, indicaron que no podrán atender los pagos de sus bonos que vencen en octubre. El viernes 15 de octubre, otro desarrollador, Xinyuan Real Estate, evitó in extremis el default al llegar a un acuerdo de última hora con los acreedores. Los bonos de Evergrande circulan con un 80% de descuento sobre su valor nominal, precios evidentemente de default.

Se corrobora, por tanto, que la burbuja inmobiliaria china está explotando. La pregunta clave ahora es: ¿cómo impactará al resto de la economía china?, ¿se va a llevar por delante al sistema financiero chino? Este artículo pretende dar respuesta a estas interrogantes.

Desarrolladores chinos: mala gestión financiera

Empecemos viendo el estado de los desarrolladores chinos que han anunciado problemas para el pago de sus compromisos.

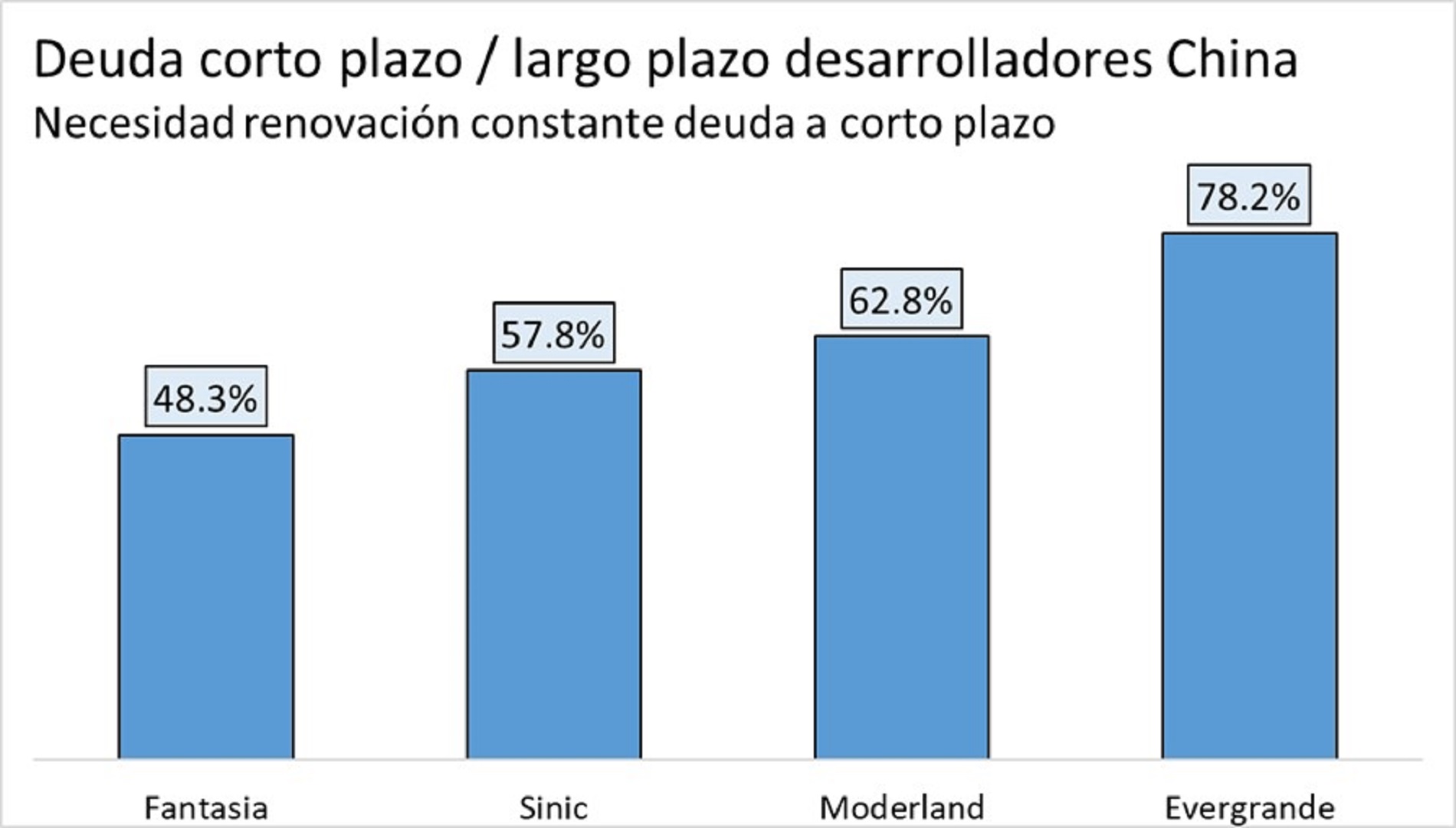

Los desarrolladores inmobiliarios chinos no solo están excesivamente endeudados, sino que la composición temporal de su deuda los coloca entre la espada y la pared. Los desarrolladores inmobiliarios chinos han gestionado su endeudamiento de la peor forma posible: la mayor parte de su deuda debe ser pagada en menos de un año, como podemos ver en el gráfico 1.

En otras palabras, para que las empresas sobrevivan, la deuda debe ser constantemente renovada. Esto coloca en una posición de debilidad financiera a las empresas en dos ámbitos:

- Un cambio en el tipo de interés cambia drásticamente su coste de financiamiento y podría quebrarlas rápidamente.

- Una caída en la rotación de activos (caída ventas inmuebles) o en su precio de venta, coloca a la empresa en una posición de liquidez muy comprometida: flujos de caja entrantes no son capaces de cubrir los flujos salientes.

El segundo de los puntos es el más problemático cuando pincha una burbuja, ya que tanto la rotación de activo como el precio de venta caen en picado. Si además ocurre que las deudas deben ser pagadas a corto plazo, estamos ante la tormenta perfecta. Los desarrolladores se ven obligados a vender activos (inmuebles) de forma masiva para atender el pago de la deuda, lo que a su vez provoca caídas súbitas de precio que empeoran posición financiera de dichas empresas (el movimiento es similar al de una corrida bancaria).

¿Pueden vender activos para pagar?

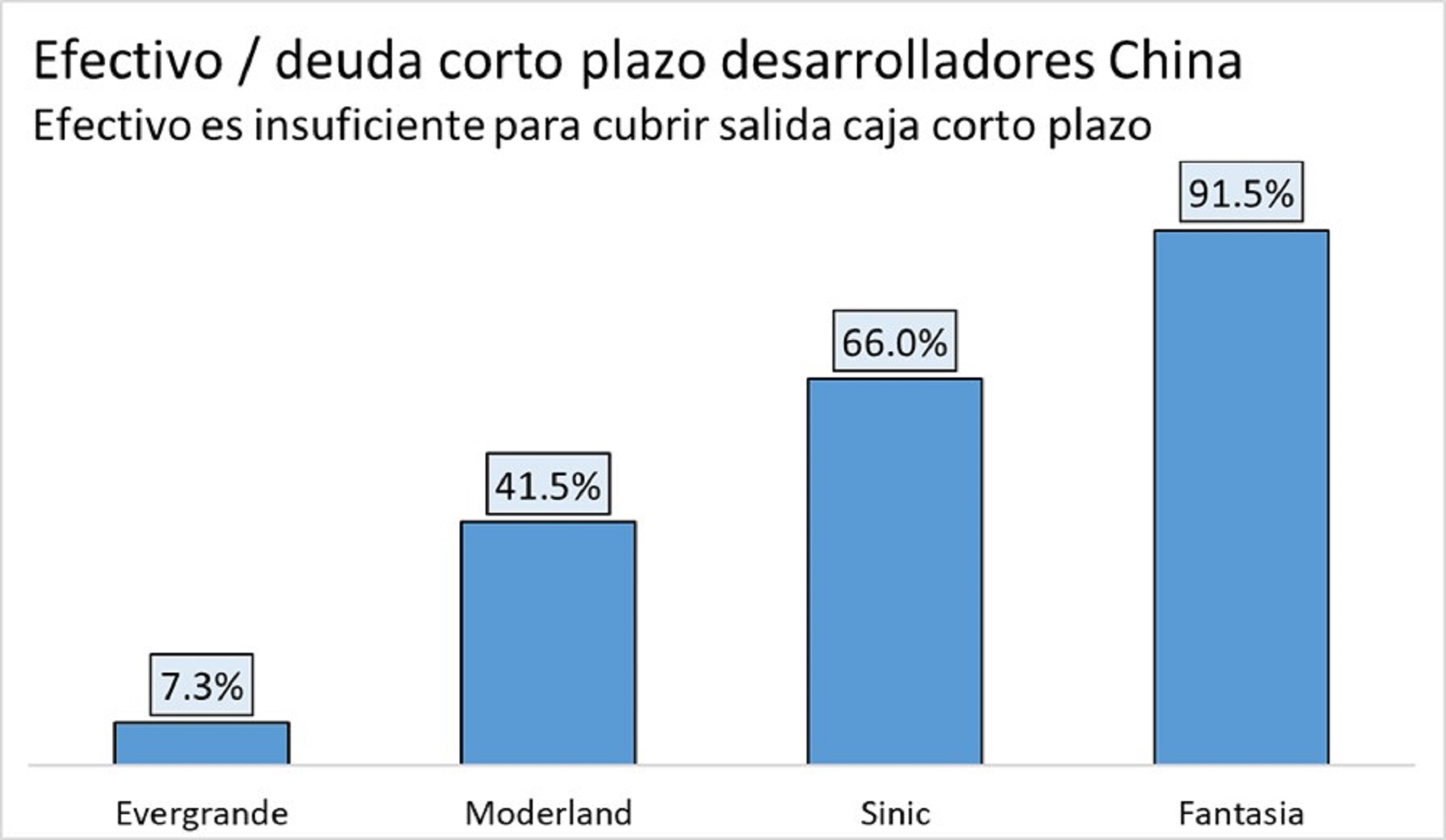

¿Qué capacidad tienen de atender la deuda a corto plazo los desarrolladores inmobiliarios chinos en problemas? Una forma de aproximarse al problema es analizar qué cantidad de efectivo tienen disponible para pagar dichas deudas. Como vemos en el gráfico, solo Fantasia Holdings tiene suficiente efectivo disponible para atender el pago a corto plazo de sus deudas, mientras que que la posición de Evergrande es crítica.

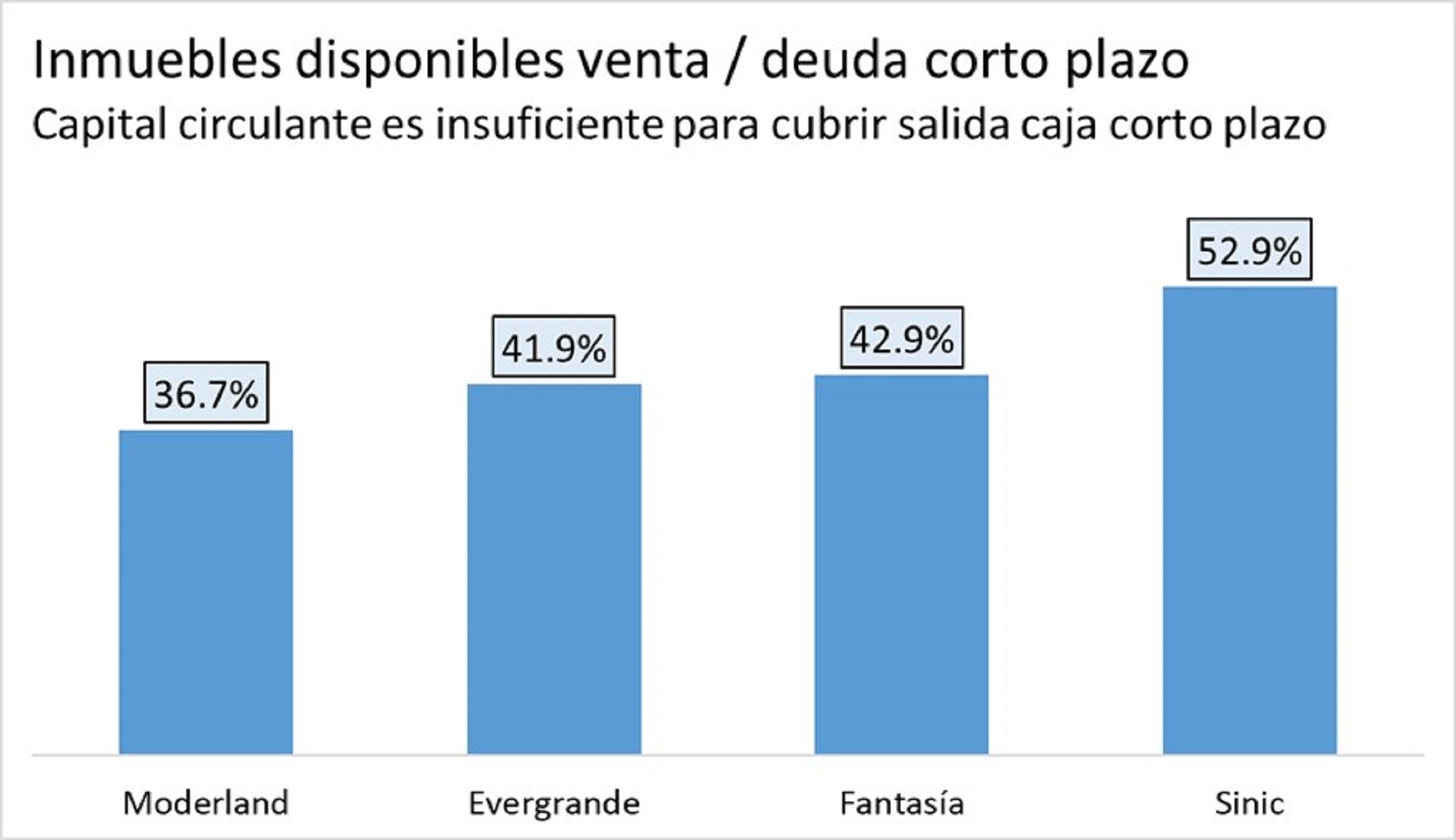

Sin embargo, esta aproximación es útil pero incompleta. Cualquier empresa tiene activos corrientes que generan un flujo de caja entrante que puede ser utilizado para atender los pagos de su deuda. Como es lógico, los desarrolladores inmobiliarios tienen como activo circulante, principalmente, vivienda. Esta vivienda podría ser vendida para atender el pago de la deuda, pero los desarrolladores chinos tienen dos graves problemas al respecto:

- Han recibido anticipos de sus clientes, por lo que parte de ese flujo de caja entrante ya ha entrado en balance. La venta de los inmuebles serviría, al menos en parte, para saldar la deuda con clientes.

- La mayor parte de los inmuebles no están acabados, son viviendas en proceso de construcción. Por tanto, solo una porción de los inmuebles estará disponible para pagar la deuda a corto plazo de los desarrolladores inmobiliarios chinos.

Teniendo en cuenta los dos puntos anteriores, hemos calculado la capacidad que tienen los 4 desarrolladores chinos en problemas de pagar su deuda con la vivienda disponible (gráfico 3).

Si unimos los datos de los gráficos 3 y 4, podemos ver que Fantasia y Sinic podrán tener problemas, pero al menos son capaces de pagar su deuda a un año vista. Por su parte, la situación de Moderland y Evergrande es crítica: su activo circulante disponible es a todas luces incapaz de hacer frente a los desembolsos de deuda a menos de un año.

¿Son los beneficios suficientes para pagar?

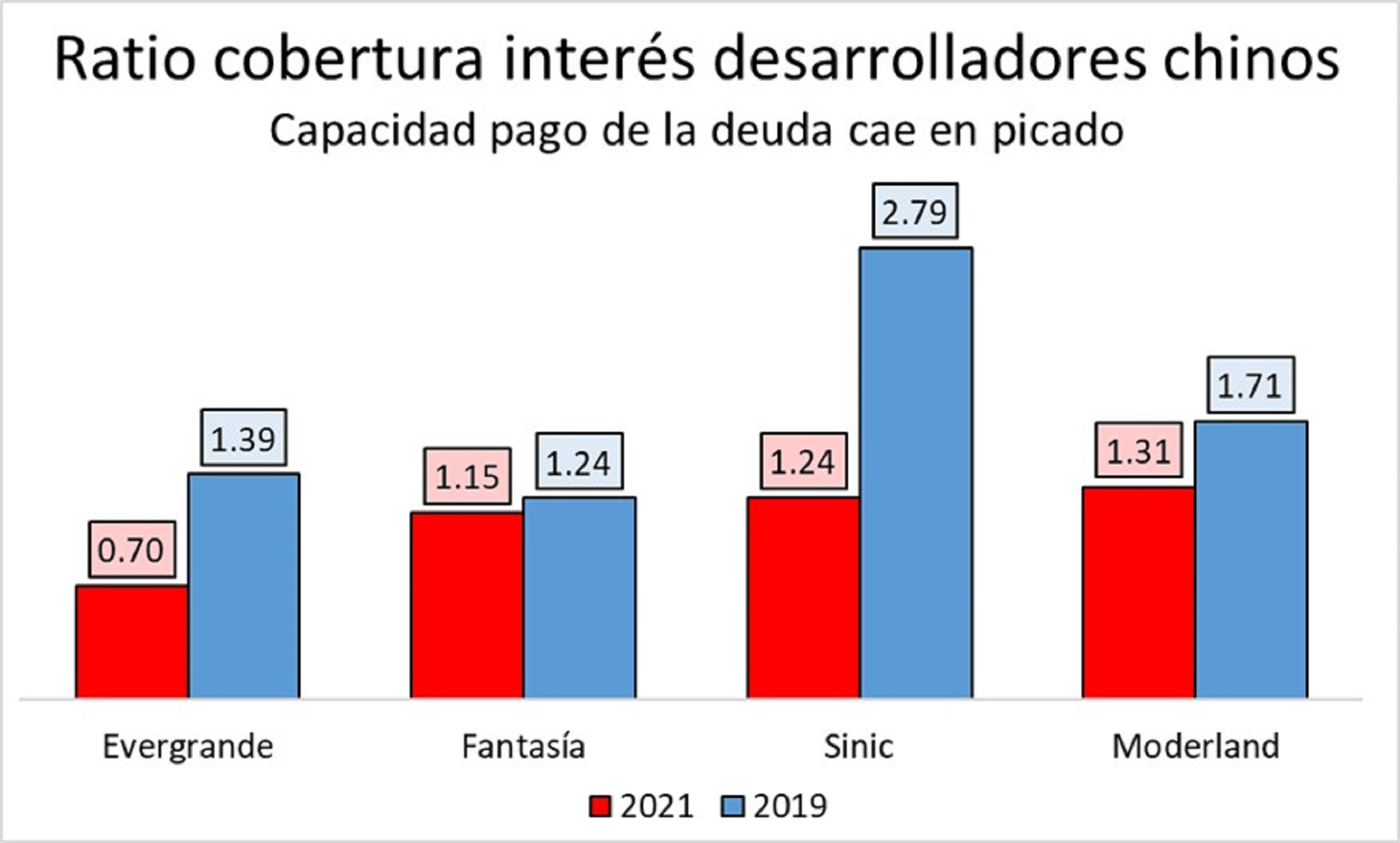

Ya hemos visto que algunos desarrolladores en problemas pueden pagar sus deudas de corto plazo y otros no. En otras palabras, algunos están ilíquidos y otros no. Pero si algunos pueden pagar sus deudas de corto plazo, ¿por qué deciden no hacerlo? Para responder esta pregunta, vamos a dilucidar si los beneficios que tienen estos desarrolladores chinos son suficientes para cubrir el pago de los intereses de sus deudas.

El ratio de cobertura del interés (beneficio antes de intereses e impuestos sobre coste de la deuda) nos indica la capacidad que tiene una empresa de generar suficientes beneficios para cumplir puntualmente con los pagos a acreedores. Se suele interpretar que un indicador inferior a 1 (es decir, mayor coste de financiamiento que beneficio) es un punto rojo que podría marcar la insolvencia futura de una empresa. En esta situación, la empresa debe seguir endeudándose o debe vender activos sólo para pagar intereses, esto es, los costes de financiación tenderán a seguir subiendo (o la generación de beneficios a bajar si es que se venden activos para pagar intereses).

Todos los desarrolladores chinos han visto caer en picado su ratio de cobertura del interés y se acercan peligrosamente al momento donde sus beneficios no serán suficientes para pagar su deuda. Evergrande ya ha cruzado la línea roja y desde 2020 sus beneficios son insuficientes para pagar su coste de financiamiento.

El bajísimo ratio de cobertura del interés que muestran los desarrolladores inmobiliarios chinos nos da una pista de por qué Fantasia, a pesar de contar con el efectivo para pagar prácticamente toda su deuda de corto plazo, ha decidido no hacerlo. Fantasia está estimando que no va a poder hacer frente a sus pagos futuros y está "racionando" los recursos que tiene disponibles. En otras palabras, prefiere dejar de pagar en este momento y decidir qué deudores prioriza.

Una posibilidad nada desdeñable es que el Gobierno chino haya ordenado hacer el impago en los bonos emitidos en dólares y que se sigan haciendo pagos en yuanes. La idea podría ser la de priorizar a los deudores nacionales ya que gran parte de ellos son bancos, y los bancos en China son del Estado.

En momentos de estrés financiero, estar descalzado en monedas (activos y pasivos o ingresos y gastos en diferente moneda) se considera una gran desventaja por el riesgo de tipo de cambio. En esta situación de potencial impago de deuda externa instigada por Pekín curiosamente ocurre todo lo contrario. El negocio de estos desarrolladores se da casi en exclusiva dentro de China, por lo que no van a recibir ningún tipo de sanción o embargo de gobiernos extranjeros si no pagan su deuda internacional en dólares.

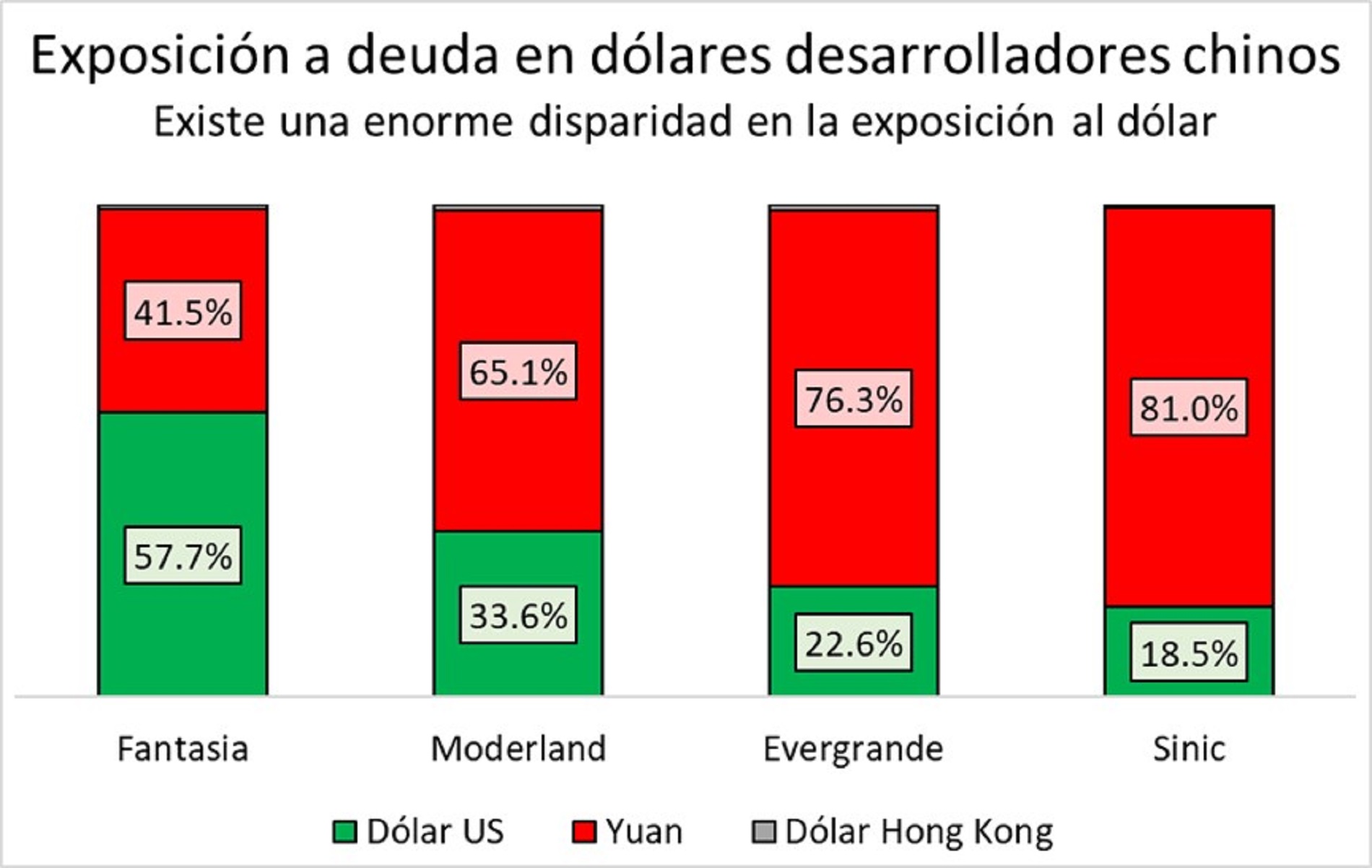

En esta situación, Fantasia tiene grandes oportunidades de salir airosa del problema, mientras que el resto de empresas todavía tienen montos enormes de deuda que pagar en yuanes como podemos ver en el gráfico 5.

El impago de la totalidad de la deuda en dólares haría que Moderland pudiera atender todos los pagos a menos de un año de la deuda emitida en yuanes —recordemos que Fantasia y Sinic ya tienen suficiente liquidez para pagar su deuda a corto plazo—. Sin embargo, la posición de liquidez de Evergrande es tan crítica que ni siquiera tiene capacidad de devolver la deuda en yuanes aunque impague por completo su deuda en dólares.

¿Contención del riesgo de contagio interno?

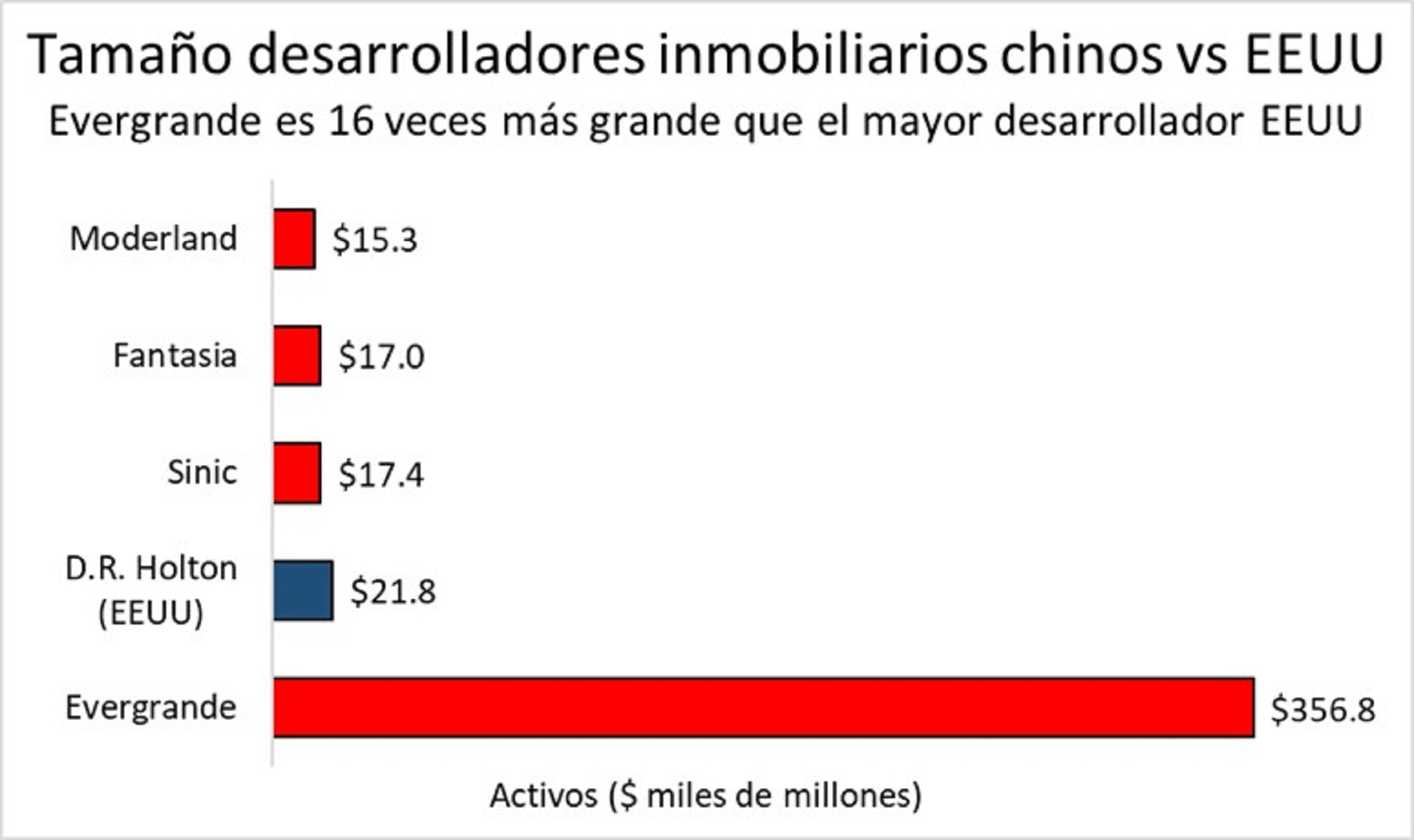

El escenario más plausible, por tanto, es el del "impago selectivo" de la deuda denominada en dólares con inversores extranjeros. Solo Evergrande no sería capaz de pagar tampoco su deuda interna, por lo que parecería que el posible efecto cascada estaría contenido dentro de China. El problema es que Evergrande es enorme: su pasivo es 10 veces mayor que el pasivo combinado de los otros tres desarrolladores con problemas como vemos en el gráfico 6.

En otras palabras, que los problemas se concentren en un desarrollador no es garantía de que el problema sea manejable por las autoridades chinas. Adicionalmente, nada impide que en los próximos días y semanas más desarrolladores chinos se unan a la "moda" del default. Incluso los desarrolladores inmobiliarios chinos de tamaño medio como los aquí analizados son enormes si los comparamos con los desarrolladores de otras latitudes. El mayor desarrollador inmobiliario de EEUU tiene apenas el 6% del tamaño de Evergrande, como vemos en el gráfico 7.

Nomura estima que los desarrolladores chinos tienen deudas por un monto de 5,2 trillones (billones europeos) de dólares, casi el doble de todas las reservas internacionales de China (y mayor al PIB de Japón, la tercera mayor economía del mundo). La composición de la deuda total de los desarrolladores chinos se estima en las magnitudes que podemos en el gráfico 8.

El gráfico 8 nos puede dar una idea de la composición de deuda interna-externa que tienen los desarrolladores chinos y la podemos comparar con todas las reservas monetarias con las que cuenta China. La práctica totalidad de deuda bancaria es deuda en yuanes con bancos chinos, el rubro clientes son los anticipos realizados por ciudadanos chinos para compra de vivienda, en otros pasivos se incluye principalmente deuda con proveedores. Incluso si considerásemos la totalidad de bonos como denominados en dólares (en el siguiente artículo relajaremos esta asunción), la deuda interna de los desarrolladores chinos supera con mucho las reservas monetarias de China (y es casi 1/3 del PIB de China).

Opciones del Gobierno chino

Por tanto, podemos ver que la cantidad de deuda no es realmente manejable, ni siquiera para una economía como la de China que cuenta tasas de ahorro muy fuertes y con grandes reservas internacionales. Hay varias posibilidades que tiene el Gobierno chino encima de la mesa para intentar arreglar este desaguisado:

1. Generar obra pública de forma masiva. La idea es dar una fuente de ingreso sustituto a los desarrolladores chinos. Ya hay algo de esto encima de la mesa. Las cifras que suenan son de un programa de 10 años por la cantidad de 10 billones de yuanes (billones europeos o trillones norteamericanos), lo que es aproximadamente 1,55 trillones de dólares. La cifra parece y es escalofriante (es superior al PIB de España), el problema es que esa cifra es casi igual a la inversión inmobiliaria de los últimos 12 meses en China (1,4 trillones de dólares). En otras palabras, el plan de infraestructura apenas cubre el 10% de la cifra de negocio de los desarrolladores chinos. Es decir, el programa de obra pública no va a salvar al sector.

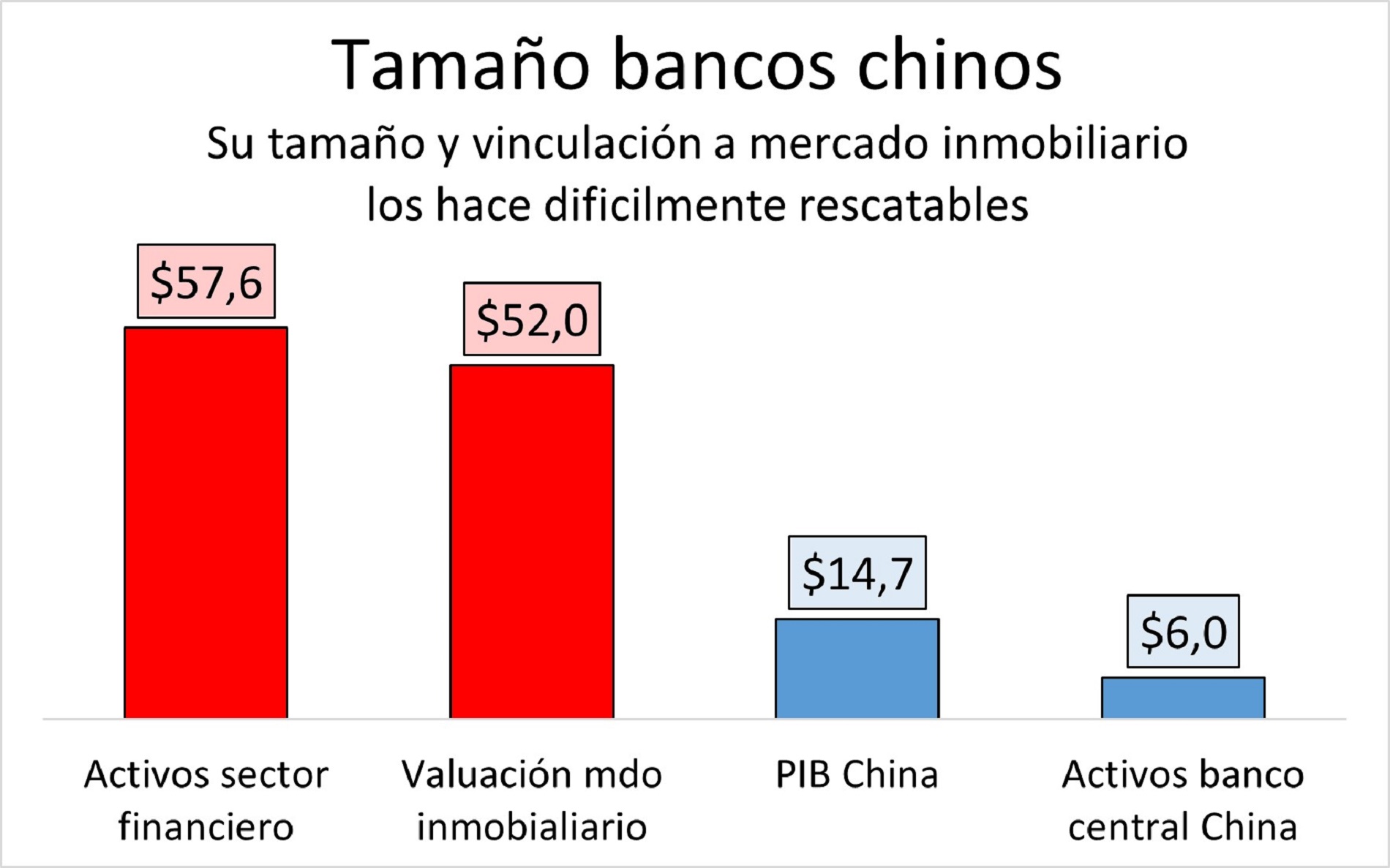

2. Salvar a su sector bancario. Esta segunda opción es posiblemente la más plausible. Las autoridades chinas han pinchado su burbuja y parece improbable que quieran salvar a sus desarrolladores. Lo más probable es que se pretenda evitar un pánico financiero realizando inyecciones de capital (y liquidez) al sistema bancario.

Aquí también existen problemas, el sector financiero es casi 4 veces su PIB, una cifra alta en cualquier parte del mundo y especialmente alta para un país con el nivel de desarrollo de China.

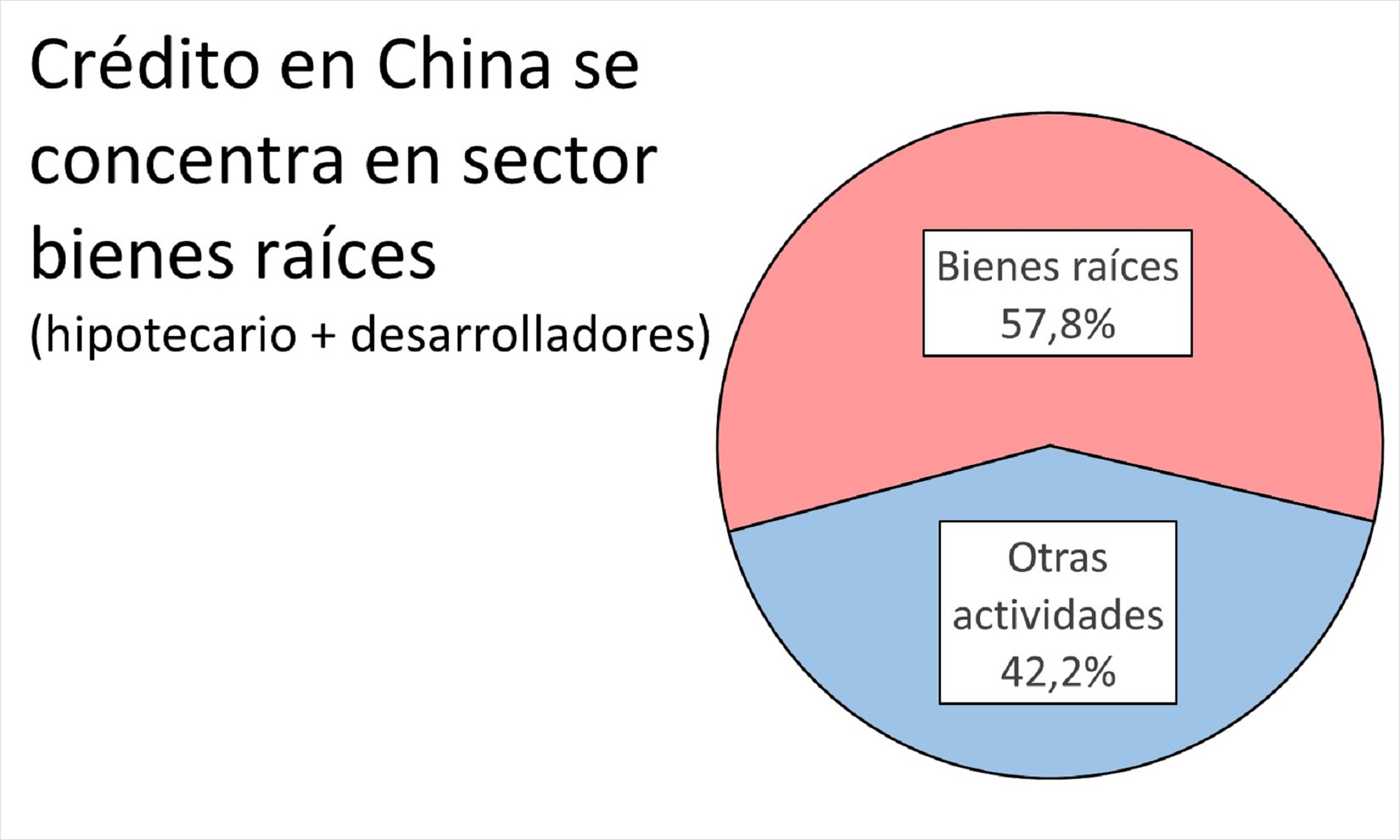

Además, casi el 60% del crédito no financiero tiene como destino el sector de bienes raíces (a pesar de que aporta el 30% del PIB). Es decir, no solo el sector financiero es enorme, si no que está muy concentrado en el sector de bienes raíces.

Por tanto, vemos que el sector financiero es gigantesco y tiene una exposición enorme a créditos hipotecarios y de desarrolladores. Por lo que un pinchazo desordenado podría provocar una situación donde la posibilidad de salvataje sea prácticamente inviable.

En caso de que el rescate bancario fuese viable y de que esta opción se dé, lo más probable es que la moneda pierda poder adquisitivo de forma acelerada, tanto en términos internos (inflación) como en términos externos (caída del tipo de cambio). Otra situación plausible es que el interés de la deuda pública se dispare. Cuánto más peso de la inflación o del incremento del tipo de interés dependerá de si el salvataje se hace por el mecanismo fiscal (recapitalización entidades por parte del Estado o creación de un banco malo) o si se hace mediante el mecanismo monetario (recapitalización entidades o compra activos por parte del banco central). El mecanismo fiscal generará incremento en el tipo de interés y el mecanismo monetario provocará inflación.

3. No realizar ningún salvataje. Considero en extremo improbable esta opción. Los regímenes autoritarios suelen apoyarse en éxitos económicos para mantenerse en el poder, por lo que es un tema de supervivencia para el Partido Comunista intentar relanzar o reflotar la maltrecha economía china por cualquier medio posible.

Conclusión

El sector inmobiliario y bancario chino están al borde de la muerte. El Gobierno chino intentará hacer todo lo posible por reordenar al primero y salvar al segundo, pero es muy posible que sea incapaz de hacerlo.

En el próximo artículo analizaremos las repercusiones internacionales que el impago selectivo de deuda externa de los desarrolladores inmobiliarios chinos puede ocasionar.