Madrid tiene muchas facetas por la que se la distingue: la calidez con la que sus ciudadanos acogen a todo el que llega a Madrid; su riqueza monumental y su importancia en los acontecimientos históricos a lo largo de los siglos; una buena gastronomía y una variedad perfecta de lugares para visitar y disfrutar de ellos; y la mejor asistencia sanitaria de España y una de las mejores de Europa, un transporte de vanguardia y una escuela pública bilingüe en inglés.

Unido a todo ello, se encuentra su política económica, que se basa en una gran libertad y lo que se ha convertido en la seña identidad de la misma: una política continuada en el tiempo de rebaja de impuestos para todos los contribuyentes, que han hecho que Madrid sea la región española donde menos impuestos se paga, pese a que las regiones forales tienen más competencias para poder bajar más, si quieren, los impuestos.

Ahora, tras fracasar en su intento de gobernar en la Comunidad de Madrid, el Gobierno quiere imponer impuestos altos a la región madrileña, bajo el pseudónimo de "homogeneización". Es más, aunque la ministra Montero lo ha desmentido -una de las mayores defensoras de que se obligue a Madrid a subir impuestos- el despropósito ha llegado a tal nivel, como decíamos recientemente, que Puig y Escrivá han llegado a sugerir que se les imponga a los madrileños un impuesto exclusivo adicional, lo que linda con la inconstitucionalidad, si es que no lo es.

Ellos pueden elegir aplicar una política tributaria elevada, pero deben dejar que Madrid pueda optar por aplicar una política tributaria baja. De hecho, vistos unos resultados y otros, dado el éxito de Madrid bien harían tanto el resto de gobiernos regionales como el Gobierno de la nación en imitar a Madrid. Recordemos, una vez más, esta historia, que es una historia de éxito y que comenzó tras llegar Esperanza Aguirre a la presidencia de la Comunidad de Madrid. Desde entonces, paso a paso, adecuando las rebajas a la coyuntura económica y al cumplimiento de la estabilidad presupuestaria, la Comunidad de Madrid no ha cesado de bajar impuestos, como decíamos en otro artículo hace unos meses y que, en estos momentos de acoso a la libertad para aplicar la política económica que se prefiera, conviene recordar.

Año 2005

Así, en el primer presupuesto que pudo aprobar sosegadamente dicho Gobierno, el de 2005 -el de 2004 tuvo que ser aprobado tras una prórroga del correspondiente a 2003, al producirse la repetición de elecciones y no formarse gobierno hasta finales de noviembre de ese año 2003-, llegaron las primeras medidas de bajadas de impuestos:

-

Primeras bajadas del Impuesto de Donaciones, limitadas a las herencias que recibiesen hijos menores de 35 años, por un importe de 30.000 euros y cuyo destino fuese compra de vivienda.

-

Primeras rebajas en el Impuesto de Patrimonio.

-

Primeras rebajas en el Impuesto de Sucesiones: exención completa hasta 50.000 euros y eliminación completa para hijos y nietos menores de 21 años y ascendientes en primer grado, sin límite.

Año 2006

-

Se aprueba la bonificación al 99% para familiares más cercanos (práctica eliminación, puesto que el 1% es a efectos de control, no recaudatorio) del Impuesto de Donaciones.

-

Se introducen siete nuevas deducciones en el IRPF, entre ellas, una de hasta 900 euros por el nacimiento o adopción de hijos, incrementada para partos múltiples, o la deducción del 15% por donaciones.

Año 2007

-

Se aprueba la práctica eliminación del Impuesto de Sucesiones para los familiares más cercanos (bonificación al 99%).

-

Se rebaja 1 punto la tarifa del IRPF. Entonces, había cuatro tramos y se rebaja, de menor tipo a mayor, 4, 3, 2 y 1 décimas, respectivamente.

Año 2008

-

Madrid lidera la supresión del Impuesto de Patrimonio en toda España. Anuncia la exención del 100% para 2009 y el Gobierno socialista se ve forzado a extenderlo a toda España.

Año 2010

-

Eliminación del recargo autonómico del Impuesto de Actividades Económicas.

-

Compensación fiscal del pago del impuesto de matriculación.

Año 2011

-

Deducciones en el IRPF para favorecer la inversión en el Mercado Alternativo Bursátil y otras destinadas al desarrollo empresarial.

Año 2012

En el año 2011, el Gobierno de Zapatero anuncia que recupera para 2012 el Impuesto de Patrimonio, con carácter transitorio, pero cuya transitoriedad lleva vigente desde entonces. La Comunidad de Madrid es la única región que decide mantener la exención del 100% para dicho impuesto, exención plena que sigue manteniendo en la actualidad.

Estas rebajas acometidas en la Comunidad de Madrid hasta ese momento, hacían que cada contribuyente madrileño se ahorrase 700 euros al año, que se quedaba en su bolsillo para hacer con él lo que estimase más conveniente.

Ahora bien, la gran rebaja tributaria de la historia de las CC. AA., también llevada a cabo por la Comunidad de Madrid, se produce en la ley de medidas fiscales de 2014, aprobada en diciembre de 2013.

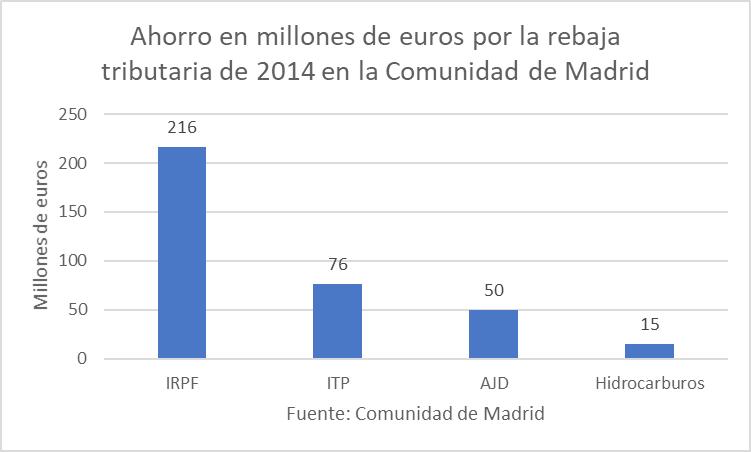

Año 2014

-

Rebaja adicional de más de un punto y medio (1,6 puntos) en la tarifa del IRPF, a razón de 4 décimas por cada tramo. Los madrileños se ahorraron, con esta rebaja, 216 millones de euros en dicho impuesto.

-

Rebaja un punto el tipo del Impuesto de Transmisiones Patrimoniales, del 7% al 6% en la transmisión de todo tipo de inmuebles. Los madrileños se ahorraron 76 millones de euros.

-

Rebaja el tipo general de AJD del 1% al 0,75% (un 25% de rebaja en el tipo del impuesto). Los madrileños se ahorraron 50 millones de euros.

-

Devolución del gravamen autonómico del Impuesto Especial sobre Hidrocarburos a los consumidores de gasóleo agrícola y profesional (céntimo sanitario). Los madrileños se ahorraron 15 millones de euros.

-

Con ello, los contribuyentes madrileños pasaron a ahorrarse casi 1.000 euros al año.

Año 2015

-

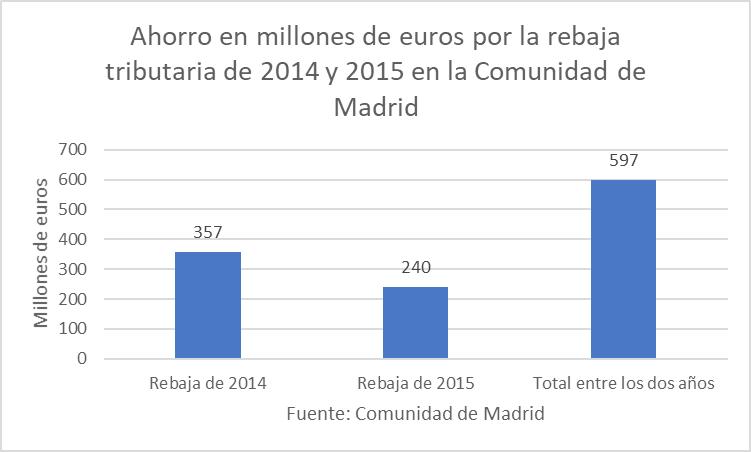

La Comunidad de Madrid anticipa la bajada del IRPF del Gobierno de la Nación y rebaja 1,7 puntos a los contribuyentes con menos ingresos, por debajo de 12.450 euros, de manera que se convierte en el tipo de gravamen mínimo menor de España, dejándolo entonces en el 9,5% y manteniendo las rebajas del resto de los tramos.

-

Esta medida incorporó un ahorro de otros 240 millones para los contribuyentes.

Así, entre las rebajas de estos dos años consecutivos, 2014 y 2015, los contribuyentes madrileños se ahorraron casi 600 millones de euros.

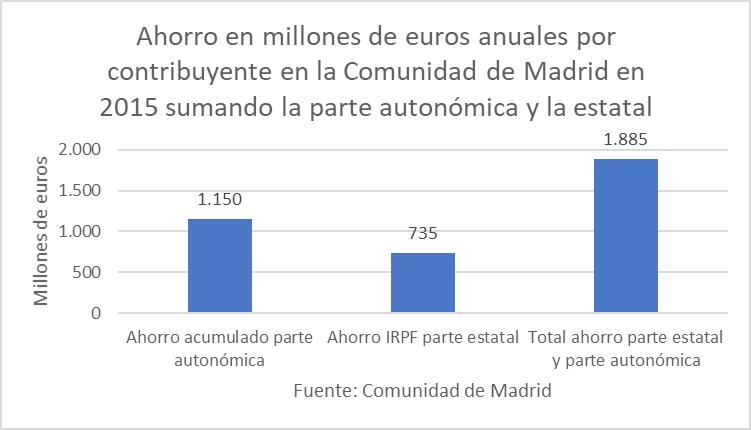

Ello llevó a que el ahorro anual de los contribuyentes madrileños por los menores impuestos de la parte autonómica fuese de 1.150 euros al año para cada uno. Si se le añade el efecto tracción que provocó Madrid para que el Gobierno de la Nación bajase el IRPF, ese año se incorporó un ahorro por IRPF en la parte estatal de 735 euros anuales en media para cada contribuyente madrileño, de manera que el total ascendía a un ahorro de 1.885 euros anuales.

Año 2018

-

Rebaja de medio punto en el tipo mínimo del IRPF, que baja hasta el 9%, el menor de España, como ya lo era antes.

-

Deducción del 15% en el Impuesto de Sucesiones y Donaciones entre hermanos.

Actualidad

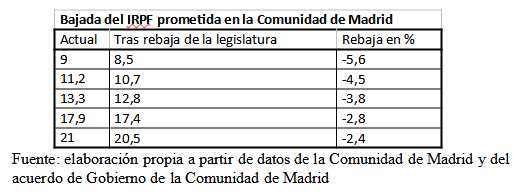

Y así se llega a la actualidad, donde Ayuso ha anunciado que llevará a cabo una nueva rebaja de 2,5 puntos en los tipos del IRPF, a razón de medio punto por cada uno de los cinco tramos de la tarifa madrileña en el próximo ejercicio, que es, además, progresiva. Es decir, al mismo tiempo que se reducen los impuestos a todos los ciudadanos, se disminuyen más a los tramos con menos renta. De esa manera, en el tramo con menos renta, el tramo 1, podemos ver que la rebaja del tipo impositivo es del 5,6%, al pasar del 9% al 8,5%. En el tramo superior de renta, el tramo 5, la rebaja es del 2,4%, al llegar al 20,5% desde el 21%.

Una historia de éxito de la libertad económica

Y todo ello es una historia de éxito, porque así lo demuestran los datos. No sólo no se ha perdido recaudación, sino que Madrid recauda 900 millones más que Cataluña y el doble que lo que recaudaba Andalucía en época socialista cuando ambas tenían entonces casi 5 puntos más de tipo impositivo de IRPF que Madrid.

Y esa mayor recaudación con impuestos más bajos se debe a que libera renta para que los ciudadanos decidan qué hacer con ese dinero, si consumir, ahorrar o invertir, y, con ello, generar actividad económica y empleo.

Ese ahorro es notable respecto a lo que pagaría un contribuyente madrileño de aplicarse en Madrid el tipo nacional, más alto.