Cuando un gobierno socialista adelante una noticia económica positiva debemos desconfiar. Generalmente, suele haber gato encerrado.

Y, esta vez, no es menos. El Gobierno de España ha vendido a bombo y platillo una mejora en las previsiones económicas de la Comisión Europea de 3 décimas para 2021, hasta situar el nivel de crecimiento del PIB en el 6,2%. De hecho, algún medio incluso ha llegado a publicar que España se sitúa en el vagón de cabeza de crecimiento de la Unión Europea. ¿Qué ha pasado?

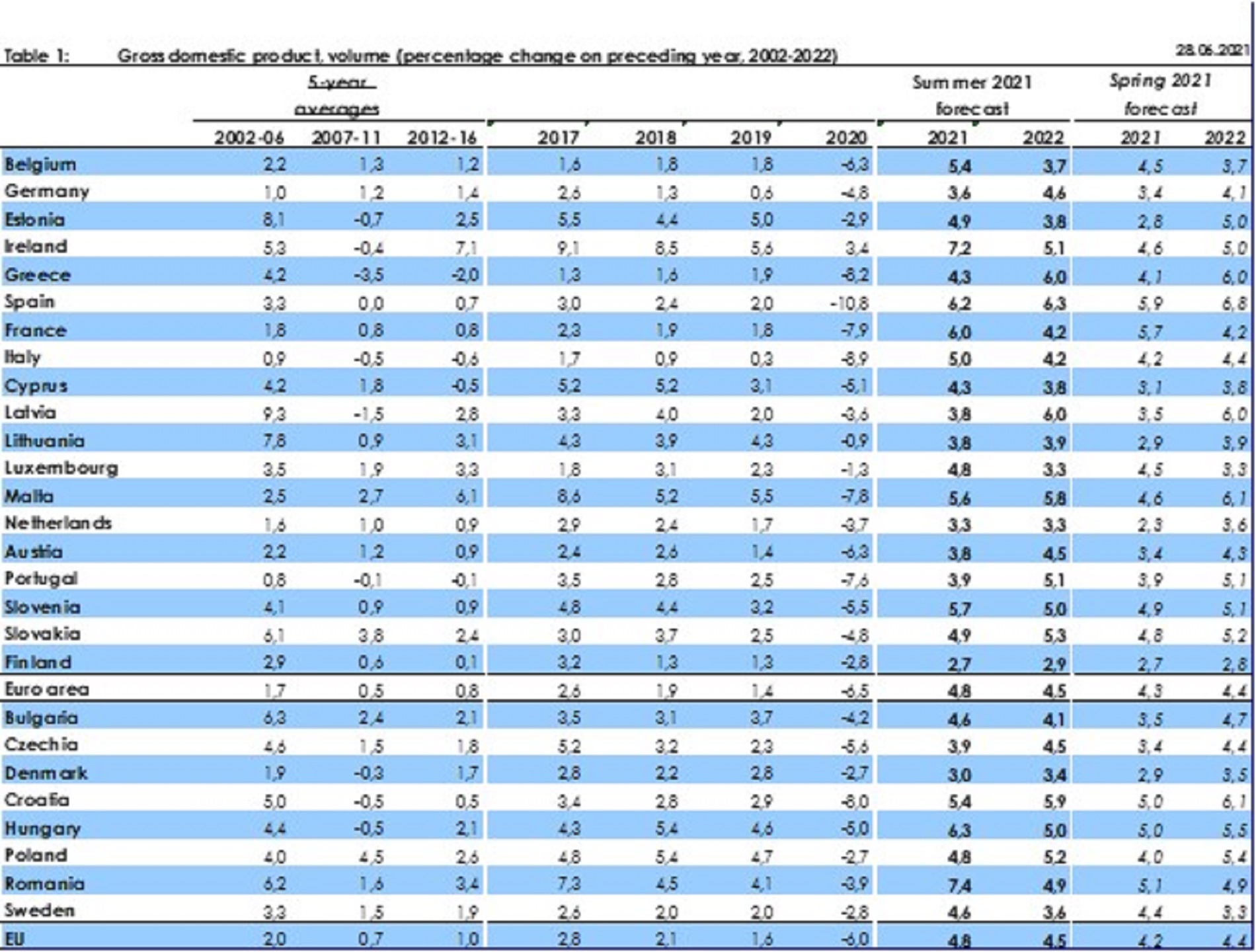

Lo primero que debemos hacer ante una noticia de esta envergadura es ponerla en contexto. Y el contexto de España es claro: somos el país cuyo PIB más cayó en 2020 de toda la Unión Europea (-10,8%, frente al -6,5% de media) y, además, la UE ha sido la zona económica que más tarde ha iniciado la recuperación económica.

O, dicho de otra manera: el efecto base que arrastramos como viento de cola es mayor en nuestro caso que en toda la UE y, además, nos beneficiamos de la mejora de nuestros principales socios comerciales y emisores de turistas.

Esto explica buena parte de la mejora de las expectativas. De hecho, analizando con un poco de serenidad la documentación publicada por la Comisión Europea se observa cómo las economías con mayores caídas en 2020 son las que más crecen en 2021 (con la honrosa excepción de Irlanda) y, además, ningún país de Europa ha sufrido un empeoramiento de las expectativas de crecimiento para 2021, y tan sólo 2 (Portugal y Finlandia) las han mantenido iguales que en la revisión de primavera.

O, dicho de otra manera: la Comisión Europea estima una mejora de las estimaciones de crecimiento tanto para Europa como para la Unión Europea. Tanto es así que la mejora de previsiones para la Unión Europea duplica la de España.

Por lo tanto, la mejor evolución durante los últimos meses no ha sido la de España… como tampoco lo va a ser en 2021. Basta ver la tabla para observar, por ejemplo, cómo Irlanda va a crecer 1 punto porcentual más que nosotros, a pesar de que en 2020 ni tan siquiera registró cifras negativas de crecimiento económico.

Este intento de vender como éxito algo que es sencillamente un efecto rebote no es nada nuevo. Ya lo vimos en la última crisis, con los famosos "brotes verdes" de Zapatero, que dieron paso a una de las peores situaciones económicas y financieras de nuestra historia reciente. Pero la realidad es que las subidas de impuestos las pagamos usted y yo, el empleo lo pierden los ciudadanos más vulnerables y la sensación de hartazgo y frustración ante el enésimo intento de manipulación gubernamental la compartimos prácticamente todos.

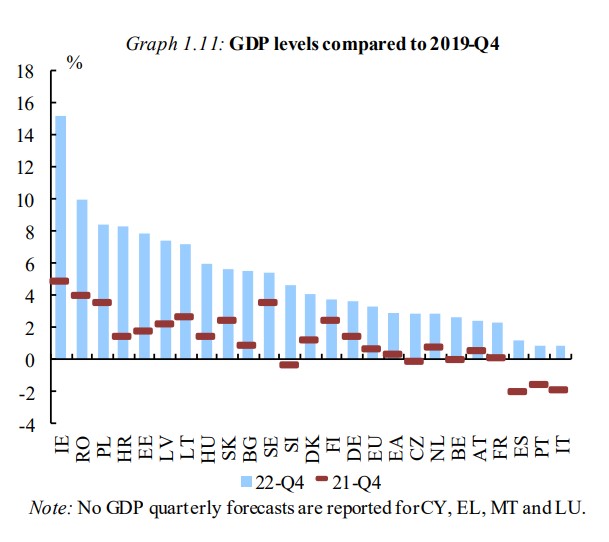

España continúa a la cola de la recuperación económica. Lo podemos ver en el indicador adelantado de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), en la evolución de los índices de actividad económica PMIs que elabora IHS Markit… y en el propio informe de la Comisión Europea. Cito textualmente: "Se espera que todos los Estados miembros recuperen los niveles de producción anteriores a la crisis a finales de 2022, pero el ritmo de la recuperación aún es muy heterogéneo. Entre los Estados miembros más grandes, se espera que Polonia haya vuelto a los niveles de producción anteriores a la crisis en 2021-Q2, Alemania y Holanda en 2021- Q3, mientras que España e Italia lo harán un año después, en 2022-Q3."

Así que nueva sorpresa escondida en el informe de la Comisión Europea: España será uno de los países que más tarde recuperará los niveles (trimestrales) de PIB anteriores a la crisis. En esta columna ya advertimos de que sin un cambio radical en las políticas económicas la recuperación total de la economía se demoraría hasta 2025, y lo seguimos manteniendo.

Porque, además, hay dos elementos adicionales que pone en evidencia el informe de la Comisión Europea:

El primero es que la crisis no es puramente cíclica, sino que, en el caso de España, tiene un carácter estructural. Prueba de ello es la reducción de los niveles de crecimiento para el año 2022.

Y el segundo, aunque no por ello menos relevante, es que el organismo europeo sólo recoge riesgos a la baja para sus estimaciones.

Uno de ellos es la posibilidad de que empeoren las condiciones crediticias en Europa, como consecuencia de una acumulación de impagos en el sector empresarial que podría estar acumulándose como consecuencia de las políticas adoptadas por el covid-19. En el caso español, además, esta situación podría agravarse. Según Oliver Wyman, el sector financiero español español es el tercero más afectado por el covid-19, con unos ingresos que han caído un 7,6% en 2020, y, por lo tanto, nuestra economía es también una de las más expuestas a una posible crisis bancaria, tal y como ha alertado el gobernador del Banco de España, Hernández de Cos, por la necesidad que tienen las entidades de mantener los colchones de capital.

De hecho, uno de los indicadores que está ignorando el Gobierno de España en su intento de vendernos un efecto rebote como una recuperación es la evolución del crédito empresarial, que lleva desde finales del año pasado registrando tasas de crecimiento negativas, e incluso superiores a las observadas en la crisis de 2012 (lean).

Si, además, incluimos el efecto que va a tener la inacción del Ejecutivo ante el repunte de casos de covid-19 sobre el sector turístico (14% del PIB y empleo) y la incapacidad de muchos gestores regionales para gestionar la situación sanitaria sin tener que acudir a medidas de destrucción económica, parece evidente que las perspectivas para nuestro país distan mucho de las que nos han vendido durante estos últimos días.

Las mentiras tienen las patas muy cortas. Por supuesto que en las próximas semanas vamos a ver unas cifras macroeconómicas aparentemente positivas. Pero eso no esconde una buena evolución. Tanto es así que la OCDE ha vuelto a sacar los colores a nuestro mercado laboral, y nos deja como el país con una de las mayores tasas de paro juvenil y con uno de los mayores incrementos del paro en los próximos 2 años.

España necesita avances en la dirección que ha tomado esta semana Calviño para startups: reducción del impuesto de sociedades, menos burocracia y más rapidez en los trámites administrativos. Es insuficiente —ninguna empresa debería pagar impuestos hasta los 2 años de beneficio positivo—, pero avanza en el camino correcto.

Espero que lo podamos aprender para las reformas fiscales que tenemos por delante. Desde luego, si lo que vamos a recorrer es similar a lo que hemos visto con la reforma de las pensiones, las estimaciones de la Comisión Europea serán papel mojado en un período de tiempo muy corto.