La artillería mediática del Gobierno de España ya está en marcha. Como era previsible, ante los primeros datos económicos positivos han salido todos los responsables a hablar de la fuerza de la recuperación y de que ya comienza a notarse la efectividad de las políticas llevadas a cabo por el Gobierno durante el año pasado.

Este debate ha cobrado fuerza esta semana, además, por las declaraciones del presidente de BBVA, en las que avanzaba que su unidad de estudios (BBVA Research) iba a incrementar sus previsiones de crecimiento al 6% en 2021 y al 7% en 2022.

No seré yo quien ponga en duda el trabajo de un grupo de analistas que ha demostrado su independencia y acierto durante su trayectoria. Estoy deseando ver el informe y comprobar en qué se basan para extraer esta conclusión, aunque hay dos asuntos de los que depende, en buena parte, el crecimiento de nuestra economía: la temporada de verano para el sector turístico y la efectividad de los Fondos Next Generation EU.

En cualquier caso, supongamos que esta estimación es buena (está en línea con la de la OCDE, la Comisión Europea y FUNCAS, entre otros). ¿Significa que hemos dejado atrás esta crisis? Difícilmente se puede hacer tal afirmación. Veamos algunas cuestiones al respecto:

La primera, y quizás la más importante, es que la caída del PIB en 2020 ha sido del -10,8%. Por lo tanto, un incremento del +6% supone que aún estaremos un 5,5% (medido en términos de volumen) del nivel de 2019.

Estamos en un momento en el que el análisis económico se puede ver alterado por una cuestión puramente estadística: el efecto base. Pongamos algunos ejemplos:

- La matriculación de vehículos ha crecido un 177,8% en términos interanuales en el mes de mayo. Y, sin embargo, todos los segmentos aún continúan registrando más de un 20% menos de matriculación que en mayo de 2019.

- El comercio minorista del mes de abril registra un crecimiento interanual del 41%, mientras que en términos mensuales se ha reducio un -0,4% y la evolución con respecto a abril de 2019 es del -3,8%.

- Lo mismo ocurre con el indicador adelantado del sector servicios, que crece un +20,8% en términos interanuales en marzo de 2021, mientras que continúa estando un -2,1% por debajo de marzo de 2019.

- El índice de producción industrial también crece un 50% en el mes de abril de 2021 con respecto a abril de 2020 y, sin embargo, permanece un 1% por debajo de los niveles de 2019.

O, dicho de otra manera, las comparaciones interanuales, que es lo que se suele usar para medir la evolución económica, han dejado de ser efectivas. El verdadero pulso económico se encuentra analizando los datos en términos mensuales/trimestrales (y teniendo en cuenta la estacionalidad, por supuesto) y realizando las comparativas con respecto a 2019.

Y, como se puede observar en los ejemplos anteriores, España está lejos de recuperarse de la crisis económica provocada por el covid-19.

Es necesario alertar, además, de la influencia de la deuda sobre este factor de crecimiento. Según el consenso de analistas, el PIB de España crecerá 96.000 millones de euros (sin tener en cuenta el efecto de los preciso) y, sin embargo, el endeudamiento lo hará en 350.000 millones. O, dicho de otra manera, nos estaremos endeudando en 3,6 euros por cada euro de crecimiento económico.

Sobra decir, a la luz de los datos, que la sostenibilidad en términos financieros de la recuperación es inexistente.

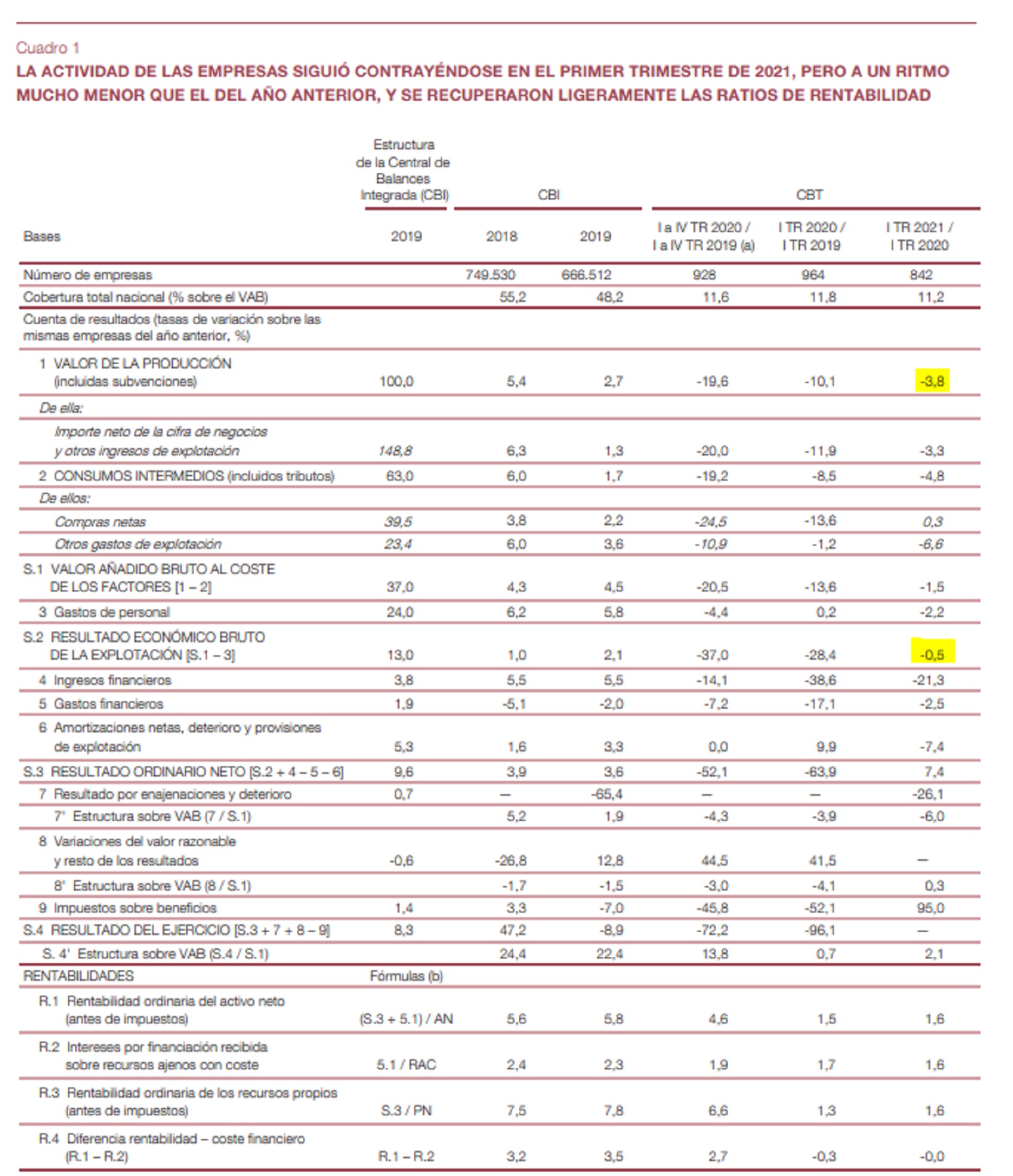

Como tampoco parece que lo sea cuando hablamos del estado del tejido productivo español. El año pasado hubo un debate muy interesante sobre los daños estructurales que habían sufrido nuestras empresas como consecuencia de esta crisis. Pues bien, un año después de su explosión, la realidad es que las empresas españolas en el primer trimestre de 2021 continúan facturando un 4% menos que en el mismo período de 2020 y que su beneficio operativo también es ligeramente inferior (-0,5%).

O, dicho de otra manera, las empresas tampoco han recuperado los niveles prepandemia (debemos recordar que el confinamiento y posterior crisis se produjeron a finales de marzo/principios de abril). Tanto es así que, a pesar de los buenos datos de los que alardean desde el Gobierno, 1 de cada 2 empresas ha seguido destruyendo empleo en el primer trimestre del año, según la Central de Balances del Banco de España.

Esta semana hemos conocido que la Unión Europea ha aprobado el programa Next Generation EU para España, aunque con dos salvedades: i) recibiremos 8.000 millones menos de los que preveíamos para este año y ii) el programa se revisará al año que viene, siendo necesario sacar adelante reformas estructurales para seguir recibiendo los fondos comprometidos.

O, dicho de otra manera, nos conceden el beneficio de la duda.

España puede protagonizar un proceso de recuperación sólida si somos capaces de absorber correctamente esos fondos y, sobre todo, abordar de forma decidida las reformas estructurales que necesitamos. No parece, sin embargo, que haya una orientación en el gobierno en este sentido, con los riesgos que ello conlleva.

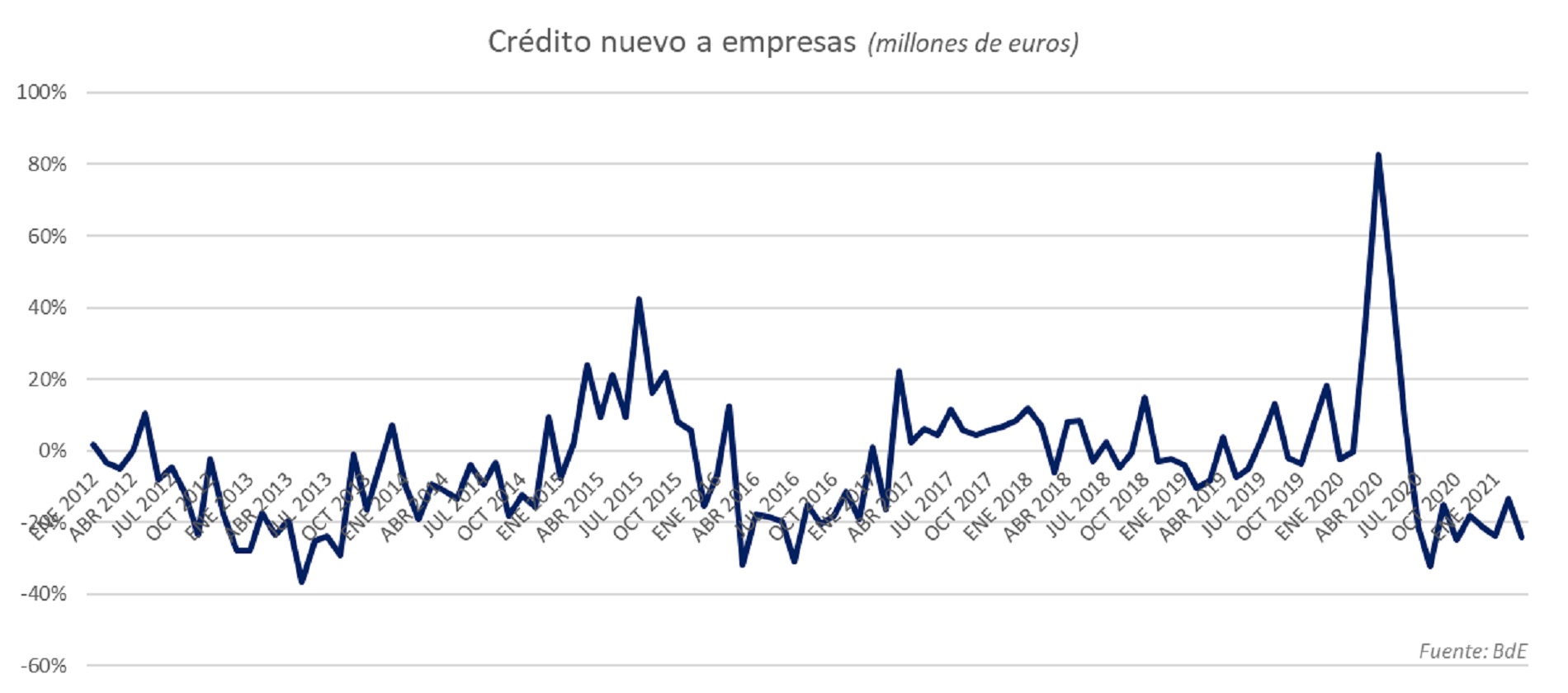

Riesgos, además, que se están incrementando. El crédito a empresas no repunta y el fenómeno de la inflación ya es percibido hasta por Luis de Guindos, Vicepresidente del Banco Central Europeo, como un problema que puede derivar en algo estructural.

Si algo debería haber aprendido este país a evitar mensajes como el de los "brotes verdes" de Zapatero. Estamos en un momento muy delicado, que puede derivar en una recuperación que se afiance o en una destrucción aún mayor, como la que vimos en 2011/2012. Los indicadores macroeconómicos en España se mantienen dentro de una relativa normalidad porque vivimos dependiendo de la respiración artificial que son el endeudamiento y el BCE.

Lo que no queda claro es hasta cuándo podremos continuar así.