En menos de 10 años, Italia va a tener dos máximos responsables del Poder Ejecutivo que no han sido elegidos por las urnas. El primero fue en noviembre de 2011, con Italia al borde del abismo financiero, cuando el economista Mario Monti asumió las riendas de un gobierno de tecnócratas cuyo cometido era sencillo y complejo a la vez: sacar al país del agujero en el que estaba metido.

El segundo será el presidido por otro Mario, esta vez apellidado Draghi, también economista con experiencia en altos cargos europeos, aunque esta vez en una situación aparentemente -y esto quisiera subrayarlo -más tranquila.

En democracia, la formación de un Gobierno que no haya emanado de las urnas es, sin duda, una situación extraordinaria, que tan sólo debería producirse en condiciones extraordinarias. El hecho de que ya vayan dos Ejecutivos elegidos de esta manera refleja no sólo la excepcionalidad que se han instalado en nuestro socio transalpino, sino en toda la Unión Europea.

Probablemente, Italia sea el país más vulnerable de la Unión Europea. Es cierto que con todos los indicadores económicos y financieros sedados por el gas de la risa monetario es difícil soportar de forma objetiva esta afirmación, pero lo cierto es que la acumulación de desequilibrios estructurales es tal que puede convertirse en un riesgo sistémico para la Eurozona.

En esta columna llevamos advirtiendo varios años sobre esta condición. Ahora ha pasado el buen tiempo y las nubes se ven en el horizonte. La reforma del tejado sigue pendiente y el chaparrón puede afectar hasta los cimientos de la casa europea.

La tarea de Mario Monti no fue menor. Asumió una Italia al borde del colapso financiero y con capacidad de arrastrar a toda la Unión Europea y lideró todo un paquete de medidas tan necesarias como impopulares dentro del país. Abordó un recorte del gasto público por valor de 30.000 millones de euros, llevó a cabo una reforma laboral cuyo espejo fue la flexibilización que introdujo Rajoy en España, liberalizó sectores tan sensibles y con tanta fuerza como los transportes, energía y comercio, y eliminó los privilegios heredados de determinados colectivos, como taxistas, notarios, farmacéuticos o abogados.

Sin duda toda una revolución para un país inmovilista, que llevaba viviendo de las rentas de un sector industrial creado hacía décadas y de los recursos provenientes de una Europa en construcción.

Una falta de impulso reformista que se retomó con salida de Monti del Ejecutivo, y que se agravó con la escalada de fuerzas políticas populistas al poder. El último gobierno de coalición, formado por movimientos de ultraizquierda y de ultraderecha, es un buen ejemplo de ello: incertidumbre política en máximos, incapacidad para sacar adelante reformas e inseguridad jurídica con cada palabra de cualquiera de sus responsables.

Sólo el gobierno saliente sabe a ciencia cierta si la situación en los mercados es la verdadera razón que esconde la dimisión de Giuseppe Conte. Este humilde economista piensa que en los mercados ya hay un run-run que inquieta a muchos responsables políticos, entre ellos los españoles y -quizás -los italianos.

Lo que sí que es un hecho es que la rentabilidad del bono a 10 años llevaba escalando a un ritmo notable durante varios días, y desde la aceptación de Mario Draghi de formar gobierno se ha desplomado a niveles de finales de 2020.

Es cierto -al igual que ocurría con España -que los niveles aún son muy bajos y el incremento de poca relevancia visto con una mínima perspectiva histórica. Pero no olvidemos que, incluso en los últimos meses, con el Banco Central Europeo comprando más del 100% de la deuda neta nacional -esto es, adquiriendo incluso refinanciaciones -el ritmo de escalada fue de los mayores de toda la zona Euro.

En Italia, además de la incertidumbre política, se concentran varios desequilibrios de índole puramente económico:

1. Dificultades para crecer

El primero es el de una economía que muestra serias dificultades para crecer, con una productividad de las más bajas de Europa y sin capacidad de adaptación al nuevo paradigma económico. Italia lleva viviendo de las rentas de su sector industrial durante décadas, y el elevado intervencionismo de su sector público -el gasto público supone más del 50% del PIB -es un freno a la innovación y a la transformación.

2. Finanzas públicas muy débiles

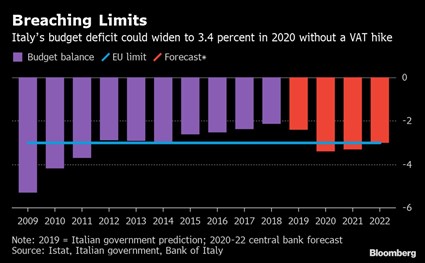

El segundo, y no por ello menos relevante, es unas finanzas públicas muy débiles, e incapaces de encontrar una situación de desequilibrio. Al menos desde su entrada en la Unión Europea no se le conoce un solo año con superávit público. Ni tan siquiera a principios de los 2000 fue capaz de generar un balance en verde. Como consecuencia, ya era del 135% antes de esta crisis y ni tan siquiera un esfuerzo fiscal como el que viene haciendo es suficiente. Italia acumula superávit primarios -excluyendo el pago de intereses de la deuda pública – desde 2011 y, sin embargo, la carga fiscal acumulada le impide soltar lastre.

Esto, en una situación de tanta incertidumbre como la actual, sin duda pasa factura. Especialmente cuando la única solución del Gobierno de la Nación es proponer al Banco Central Europeo la cancelación de la deuda asumida durante la pandemia. Lo que viene siendo un apodo cool para disimular un impago y espantar la confianza inversora.

3. Sector financiero

Y tercero, y no por ello menos importante, el sector financiero italiano es de los más vulnerables de toda Europa. Debemos recordar que en 2019, con todos los países europeos registrando crecimiento económico, Italia tuvo que salir al rescate de tres entidades bancarias: Banca Popolare di Bari -900 millones de euros, Banco Popolare di Vicenza y Veneto Banca, rescatados por 17.000 millones de euros. Por no hablar del rescate a Monte del Paschi, una entidad sistémica, en 2017, que costó a los contribuyentes italianos casi 9.000 millones de euros.

Europa es la región que más riesgos concentra en esta recuperación -o más bien estabilización -económica. Italia y España son dos de los grandes focos de riesgo. Es muy importante hacer las reformas que necesita el país antes de que los mercados lo hagan todo más difícil. Pero también lo es que el encargado de ejecutarlas sea un gobierno legítimo, o, al menos, reconocido por la ciudadanía. Porque vivimos en una democracia debe prevalecer la soberanía popular.

Si olvidamos esto, somos carne de populismos. A los hechos me remito.