Otra de las cuestiones que se estudiarán en el futuro es un replanteamiento de las bases máximas como instrumento para corregir la desigualdad. La esperanza de vida de pensionistas de diferentes niveles de ingresos no es la misma. - José Luis Escrivá, Congreso de los Diputados, 28 de enero de 2021

Debemos advertir, como al inicio de algunas películas, que este artículo gira en torno a una ficción: la ficción de la "caja única" de la Seguridad Social y el "carácter contributivo" del sistema. Ninguna de esas dos cosas son ciertas. Ni hay "caja", ni el sistema es "contributivo". Lo que hay es un impuesto, llamado "cotizaciones sociales", y una prestación, conocida como "pensión de jubilación". Y la relación entre uno y otra no es tan diferente de la que existe entre otros impuestos y otras prestaciones.

Dicho esto, como en muchos de esos filmes, es verdad que esta ficción está "basada en algunos hechos reales". Por ejemplo, es cierto que el Estado paga las prestaciones a través de un organismo llamado "Seguridad Social"; aunque podría no hacerlo y enviar los cheques directamente desde el Ministerio de Hacienda (en el fondo, no cambiaría nada). Y también es verdad que a la hora de determinar qué prestación corresponde a cada ciudadano maneja unas reglas algo peculiares, diferentes a otras prestaciones: hasta ahora, ha mantenido el principio de que quien más ha puesto también debe recibir algo más.

Pero no hay caja: o, si quieren verlo así, cada año esa caja se vacía y lo que cobren los pensionistas (incluso si cobran) dependerá de lo que paguen los trabajadores el año siguiente, no de su ahorro. Ni es de verdad contributivo: haber aportado el doble no te asegura cobrar el doble. El problema es que todos vivimos en esa ficción y a veces resulta complicado salirse de ella para explicar la actualidad, porque los que hablamos del tema (políticos, sindicatos, expertos, periodistas...) usamos el lenguaje de ese sistema que no existe.

En cualquier caso, si hubiera esa caja, podríamos decir que el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, abrió hace unos días una de sus compuertas. Y la más peligrosa. Como en el mito griego de Pandora, quizás no era consciente de lo que sus palabras implicaban. O quizás sí, hablamos de un técnico con un enorme conocimiento del sistema, de sus cifras, de sus fundamentos y de su futuro, parece complicado suponer que no asumía todas las derivadas de su discurso. Ahora queda por ver si también en el fondo de la caja del ministro queda, como en la narración clásica, la esperanza en que el "sistema" lo resista.

¿La contributividad?

En su comparecencia de la semana pasada ante la Comisión de Trabajo, Inclusión, Seguridad Social y Migraciones (aquí el vídeo con la intervención del ministro; el tema de este artículo aparece a partir del minuto 39 aproximadamente), Escrivá explicó algunas evidencias estadísticas que son ciertas y que ya se han discutido en el pasado:

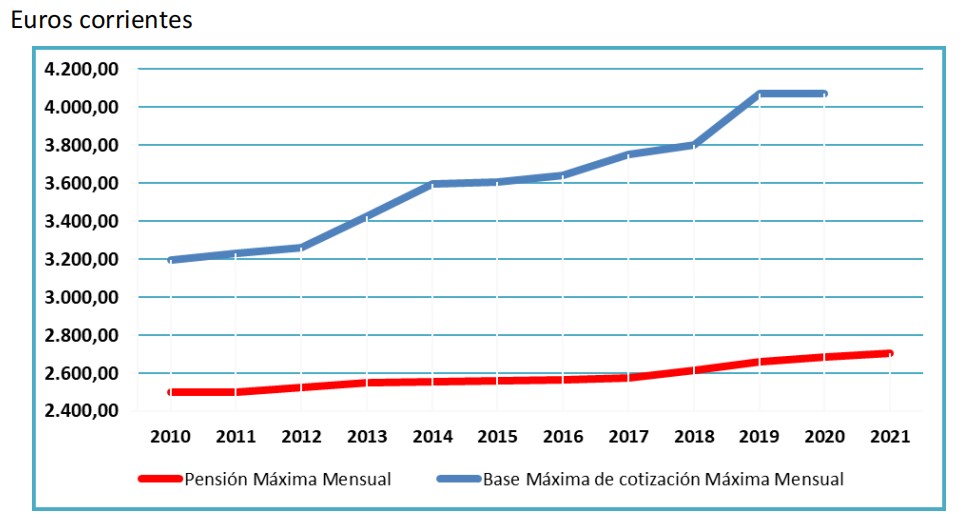

- Una forma de incrementar los ingresos sin incrementar en la misma medida ni el gasto presente ni las promesas a futuro es subir las bases máximas de cotización por encima de las pensiones máximas.

- En el gráfico que pueden ver debajo, sacado directamente de la presentación del ministro (aquí el documento completo, por si a alguien le interesa), podemos comprobar cómo las bases máximas han subido mucho más que las pensiones máximas en la última década.

- No es un fenómeno nuevo ni que comenzase en 2010. Como explicó Escrivá, es algo que se ha hecho a menudo en el pasado. Tanto la relación pensión máxima/pensión mínima como pensión máxima/base máxima de cotización ha ido cambiando en las últimas cuatro décadas. Y siempre en la misma dirección: los trabajadores de sueldos medio-altos cotizan más, pero ese extra no les garantiza un incremento de los derechos a futuro. O el supuesto incremento de esos derechos es mucho menor que la subida de las cotizaciones (aquí, aquí y aquí, artículos de Libre Mercado sobre este tema).

Como decimos, hasta este punto no hay nada nuevo bajo el sol. Esto de subir las bases de cotización por encima de las pensiones máximas lo han hecho todos los gobiernos. Incluso, desde Podemos, los socios de Escrivá en el actual Ejecutivo, se ha propuesto en alguna ocasión destopar por completo las cotizaciones. Sin necesidad de llegar a ese punto, la media es atractiva para el Gobierno de turno porque no es fácil que el que la sufre (el cotizante actual) la asocie con su resultado (pensión que no subirá cuando, dentro de 10-15-20 años, se jubile).

Que sea una reforma atractiva, porque penaliza a los que más cobran sin que el castigo se perciba de forma inmediata, no quiere decir que sea gratuita: destopar las bases máximas tiene un problema, al hacerlo se erosiona la "contributividad" del sistema. Y en esa ficción de la que hablamos, hay pocos aspectos más queridos para nuestros políticos que esa palabra, que apela al trabajo recompensado, al ahorro de cotizante, a la solidaridad intergeneracional basada en el esfuerzo, al "tanto aportas, tanto cobras"...

También es importante porque con estas medidas el incentivo a cotizar se ve cada vez más reducido. Esa idea que tanto gusta a los políticos de todos los colores de "con tu cotización pagas tu prestación futura". Es una imagen, aunque inexacta, muy potente. Pues con esta reforma silenciosa y oculta que poco a poco erosiona la contributividad, ese tipo de frases cada vez son menos ciertas, sobre todo para los que tienen unos ingresos medio-altos. ¿En qué momento la cuerda de la contributividad se rompe? ¿Qué impacto tiene esa erosión en los trabajadores actuales? Desde el que se va a otro país que le penalice menos en su salario actual al que pide cobrar en especie en la empresa porque una subida de salario no le compensa, pasando por el que se hace autónomo (mientras pueda) o por la empresa que no abre su oficina en España porque traer aquí a sus directivos le sale demasiado caro. No hay un punto definido, pero cada coste extra en forma de cotización es un incentivo extra a no generar empleo.

La esperanza de vida

Quizás porque la reforma será impopular incluso aunque no lo sea tanto como otras anteriores. Quizás porque hay que revestir los recortes con explicaciones técnicas. Quizás porque suena a más justo con los trabajadores de sueldo más bajo. Y probablemente por un poco de cada una de esas razones, Escrivá sacó a colación ante los miembros de la Comisión un elemento novedoso. No es nuevo en el debate público, académico, periodístico, pero sí en el político. Nos referimos a la esperanza de vida.

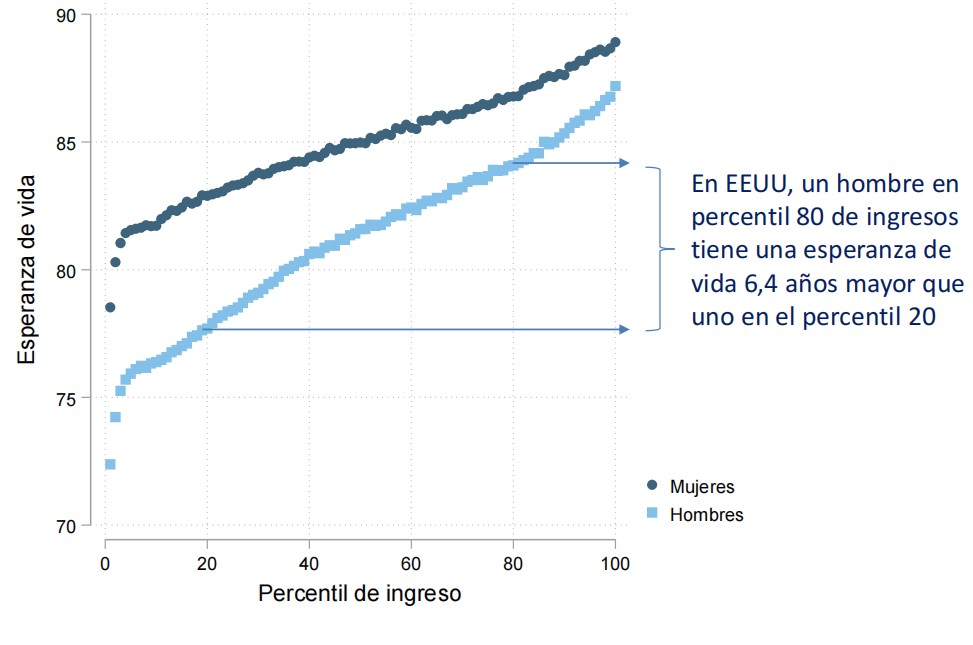

El ministro se apoyó en el este gráfico, con datos de EEUU. Y anunció que su departamento estaba buscando las cifras de España, pero que, por lo que ya se sabía, no habría muchas diferencias. En esto tiene razón, lo normal es que salga un gráfico similar para cualquier país del mundo: en casi todos ellos, la esperanza de vida es más elevada para los trabajadores de sueldos más elevados (normalmente asociados a profesiones de las llamadas de "cuello blanco": desde directivos a abogados, pasando por consultores, políticos, funcionarios de alto nivel, etc...).

Lo que es nuevo es la relación que hizo el ministro entre estos dos elementos de su discurso, la subida de las bases de cotización y la diferencia en la esperanza de vida, cuando habló de "un replanteamiento de las bases máximas como instrumento para corregir esta desigualdad".

O lo que es lo mismo: cuando se suban (y se subirán) las bases máximas, la excusa será que de esta manera de corrige una injusticia, derivada de la mayor esperanza de vida que tienen los trabajadores con sueldos altos. ¿Por qué entonces hablamos de una caja de Pandora que, una vez abierta, no sabemos qué consecuencias tendrá? Pues porque las implicaciones de esta línea argumental son muy variadas y puede que no siempre encajen en las pretensiones del ministro:

--- En primer lugar, supone cuestionar directamente el modelo de reparto. Durante años, aquellos que defendemos (como Libre Mercado) los modelos de capitalización-ahorro, hemos usado este argumento. Imaginen el siguiente ejemplo:

- Dos vecinos de la misma edad. Uno de ellos deja de estudiar a los 18 años y comienza a trabajar en la construcción. El otro sigue estudiando hasta los 26-28 años.

- El primero, tiene una carrera laboral típica de un empleado de la construcción: sí, sus sueldos son más elevados con 60 años que con 20, pero no hay demasiada diferencia. Mientras, su vecino comienza como becario en una consultora a los 26 años, sus primeros sueldos medio-altos llegan a los 34-35, pero termina su carrera como socio de una pequeña empresa de asesoría, con un sueldo que se mueve en la franja de los 75.000-80.000 euros.

- Se jubilan los dos a los 65 años.

- Con las reglas actuales, modelo de reparto, el trabajador de la construcción se ve penalizado por dos vías. En primer lugar, sus primeros años de cotización (los que trabajó mientras su vecino estudiaba) no sirven de nada. Para calcular la pensión se usan los últimos 25 y para cobrar el 100% habrá que tener, una vez se complete la reforma de 2011, 37 años cotizados: los dos cumplen esa condición.

- La segunda penalización llega con la esperanza de vida: aunque la estadística dice que vivirá menos que su vecino, no hay ningún tipo de cálculo actuarial al respecto.

El sistema de reparto tiene algunas otras características que benefician a los trabajadores de sueldos más bajos. Por ejemplo, la seguridad de ingresos durante el tiempo que dure su jubilación. Esto también podría conseguirse con un modelo de capitalización y seguros de renta/supervivencia, pero está claro que es uno de los elementos que hacen el sistema más atractivo y lo legitiman.

Pero tanto en las reglas de acceso (las llamadas paramétricas) como en este punto del ahorro que se evapora si uno fallece a los 66 años, los más perjudicados son aquellos a los que dice defender.

Por eso Escrivá apela a la equidad para plantear la reforma. Pero el asunto tiene más derivadas. La primera, la filosófica: todo esto que explicamos aquí lo venimos defendiendo en LM desde hace años, en lo que parecía una causa perdida. Pero en el momento en el que comienzas con esta lógica, no está tan lejos que alguien le dé una vuelta y diga: "Deja que ese chico que comenzó a trabajar con 18 años se guarde su ahorro para él o su familia, en caso de fallecimiento".

--- La segunda derivada tiene que ver con el pasado y la aceptación, al menos implícita, de que ese sistema tan bueno, inmaculado y que no se podía cuestionar, en realidad tiene unas reglas de funcionamiento más bien arbitrarias y no siempre beneficiosas para los que menos ganan.

Y, por cierto, un apunte importante que ya hemos explicado en el debate sobre el incremento del período de cálculo de la base: esto no beneficia para nada al trabajador de la construcción de nuestro ejemplo. De hecho, la estadística nos dice que hay muy pocos casos que se beneficiarían de una medida de este tipo. Escrivá lleva semanas asegurando en todos los medios de comunicación que esa propuesta fantasma de elevar el período de cálculo a los 35 años no existe. O, mejor dicho, en realidad lo que se intuye de sus palabras es que si al final hay una propuesta que marche en la dirección de elevar el período de cálculo, se hará por cuestiones de equidad y porque las carreras laborales ya no son como antes. Y es verdad que en algunos (muy pocos) casos podría ser así. Pero la realidad es que al 95% de los trabajadores les perjudica. ¿Cuál es el truco? Que normalmente perjudica todavía más al consultor que al albañil. Pero los dos, casi siempre, salen malparados.

Con este tema de subir las bases máximas y hacerlo en parte por la mayor esperanza de vida de los trabajadores de ingresos altos pasa algo parecido: no beneficia en nada al de ingresos bajos; si acaso, lo mejor que puede decirse es que perjudica al de salario más elevado y al otro le deja como está, porque no cobrará ni un euro más de prestación.

De hecho, tal y como está enunciada, la propuesta no suena a recorte en un primer momento: porque no se plantea bajar la mensualidad que reciba en el futuro el pensionista que cobra la pensión máxima; lo que se plantea es subir su cotización actual. Por supuesto, en la realidad esto sí es un recorte de tomo y lomo: al trabajador le obligan a pagar más sin que eso le suponga una pensión más elevada. O, lo que es lo mismo, la relación entre lo aportado y lo recibido se lleva un buen mordisco.

Quizás no implique cobrar menos en términos absolutos, pero sí relativos: implicaría reducir el premio por cotizar en función de la esperanza de vida de cada colectivo. Y la pregunta que se deriva de esto es muy polémica: ¿deben cobrar menos en cada mensualidad, en proporción a lo que aportaron, los colectivos que tienen una esperanza de vida más elevada?

--- La tercera clave se refiere directamente a la contributividad: es verdad que sería más contributivo que cada uno cobre en función de su esperanza de vida. Si uno aporta lo mismo que otro trabajador en sus cotizaciones, pero tiene una esperanza de vida algo más elevada, la mensualidad quizás debería reflejarlo. En términos actuariales el razonamiento es impecable. Pero es que los políticos que defienden el actual sistema siempre han huido de esos términos. Y en España, el debate alrededor de esta cuestión ha sido radioactivo: piensen en el Factor de Sostenibilidad de la reforma de 2013 o en las propuestas sobre reformas nocionales como la sueca. En los dos casos, la idea era asociar el sistema a algún tipo de elemento actuarial relacionado con la esperanza de vida. Y en los dos casos, las voces que lo proponían fueron acalladas por insolidarias, contrarias a la naturaleza del actual sistema, por los recortes que implicaban, etc. Por cierto, en ese proceso de silenciamiento a los que proponían fórmulas alternativas, PSOE y Podemos estuvieron en primera línea.

Aquí entra el elemento más polémico: ¿Por qué limitar la estadística a los sueldos de los trabajadores? Hay muchísimos otros factores que influyen en la esperanza de vida a los 65 años: sector profesional, características físicas, hábitos de vida, enfermedades previas... Saquemos los microdatos, esos que tanto gustan al ministro, y veamos qué pasa. ¿O es que el argumento sólo sirve para recortar las pensiones, una vez más, de los que más cotizan?

De hecho, sin meternos en un análisis estadístico muy detallado hay una cifra que todos conocemos, que puede verse en el gráfico del ministro, que es políticamente muy incorrecto nombrar, pero que es más evidente que el elefante en el que no queremos pensar o el dinosaurio del cuento de Monterroso: nos referimos, por supuesto, a la diferencia en la esperanza de vida entre hombres y mujeres. Si vamos a diferenciar las pensiones o las cotizaciones según este parámetro, si vamos a empezar a tenerlo en cuenta al diseñar las reglas del sistema, empecemos por lo más obvio, ¿no? Y lo más obvio es que, según el INE, a los 65 años, los hombres españoles tienen una esperanza de vida de 19,5 años y las mujeres de 23,4 años. Casi 48 meses más de unas a otros. O lo que es lo mismo, con este nuevo criterio que Escrivá ha puesto sobre la mesa, no sería justo que un hombre y una mujer que hayan cotizado lo mismo reciban la misma mensualidad.

¿Qué recorte proponemos en las pensiones de las mujeres para igualar las condiciones? ¿O le vamos a dar un extra a los varones? ¿Deben pagar más cotizaciones aquellos trabajadores que tengan más esperanza de vida? ¿O, si pagan las mismas cotizaciones, deben cobrar una mensualidad más baja? ¿Vamos a establecer este criterio a la hora de ponderar la relación cotización-prestación? ¿Por ahí van los tiros del ministro? Estaría bien que lo aclarara, porque si no, suena a otro artificio estadístico: quiero recortar el gasto y las prestaciones de los que más cotizan, pero necesito una buena excusa, así que tiro de la estadística de esperanza de vida por ingresos. ¡Como si sólo pudieran establecerse diferencias con ese criterio!