España se sitúa como una de las economías de la OCDE con un tratamiento tributario más lesivo en el ámbito del ahorro y la imposición patrimonial. Así lo apunta un informe de la patronal madrileña en el que se recalca que la tendencia internacional apunta a la desaparición o bonificación de estos impuestos y, en consecuencia, el "modelo madrileño" de fiscalidad no solo no debería ser cuestionado, sino extendido.

El estudio presentado por CEIM considera los sistemas tributarios de las distintas comunidades de nuestro país, evaluando el diseño de gravámenes como el IRPF autonómico, el Impuesto de Sucesiones y Donaciones, el Impuesto sobre el Patrimonio o el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados.

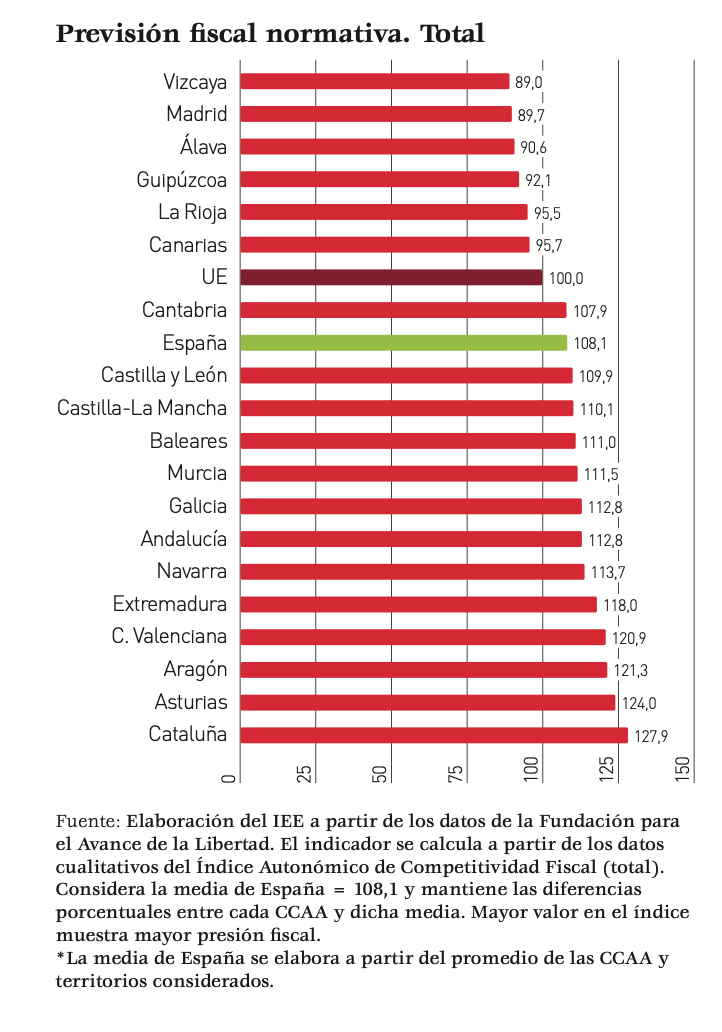

Partiendo de esa base, el informe de la patronal asigna a Madrid 89,7 puntos en materia de presión fiscal normativa, frente al promedio europeo (al que se le asignan 100 puntos) o el promedio nacional (que suma 108,1 puntos). Dicho de otro modo, la combinación de tipos y normas tributarias aplicadas en Madrid se colocan 18,4 puntos por debajo de la media española y 10,3 puntos por debajo de la media comunitaria.

En cambio, cuando se estudia la presión fiscal normativa sobre la propiedad, el resultado cosechado por España es mucho peor que el alcanzado por la mayoría de países de nuestro entorno. Si se le asignan 100 puntos al promedio europeo, España cosecha 132 puntos, es decir, 32 puntos más de la norma. Esto nos convierte en el cuarto país de la UE-27 que más grava la riqueza.

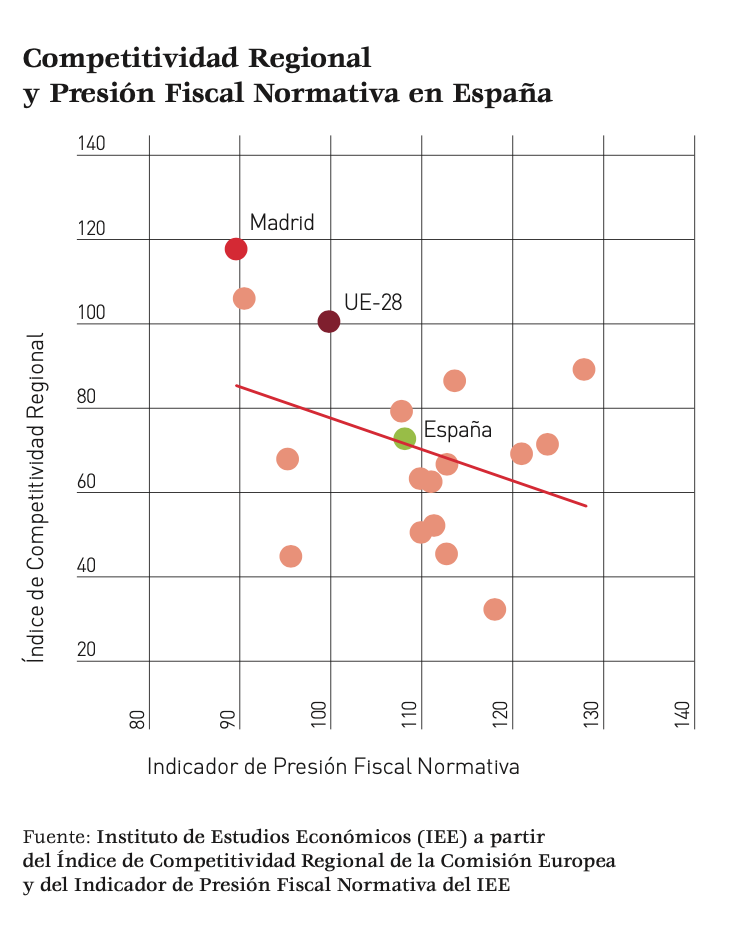

Tal y como recuerda el informe, el Índice de Competitividad Regional elaborado por la Comisión Europea muestra que, de entre las 268 regiones existentes en los países de la UE-27, Madrid es la mejor colocada en el ranking, pero solo alcanza el puesto 98. Las siguientes son País Vasco y Cataluña, que ocupan los números 125 y 161 de la lista. Por lo tanto, teniendo en cuenta que Madrid no solo compite con las demás comunidades españolas sino que se mide también con otras grandes capitales del Viejo Continente, no parece razonable recomendar subidas fiscales que solo contribuirían a empeorar la posición madrileña en el Índice de Competitividad Regional. De hecho, la recomendación que hace CEIM es la de mejorar esta imposición en todas las autonomías, puesto que los resultados cosechados por buena parte de nuestras regiones son peores que el promedio comunitario.

En la misma línea, CEIM cruza el resultado conseguido en el Índice de Competitividad Regional con su estudio de la presión fiscal normativa y encuentra que Madrid ha conseguido liderar en ambos frentes, al contrario que otras comunidades que, con impuestos más altos y otras regulaciones anti-crecimiento, se dañan a sí mismas en el empeño de ser más competitivas.

Por otro lado, desde la patronal madrileña recuerdan que, según el Sistema de Cuentas Públicas Territorializadas del ministerio de Hacienda, el "modelo madrileño" aporta 19.208 millones de euros a la financiación de otras comunidades autónomas. Cataluña, por ejemplo, registra una aportación de 9.892 millones en este mismo indicador. Salvo Valencia y Baleares, el resto de regiones son receptoras netas de estos fondos.

En consecuencia, los impuestos bajos permiten a Madrid generar tanta riqueza que buena parte de lo conseguido termina en manos de otras comunidades. No hay que olvidar que el monto transferido al sistema de financiación territorial equivale, grosso modo, al presupuesto anual de la comunidad gobernada por Isabel Díaz Ayuso.

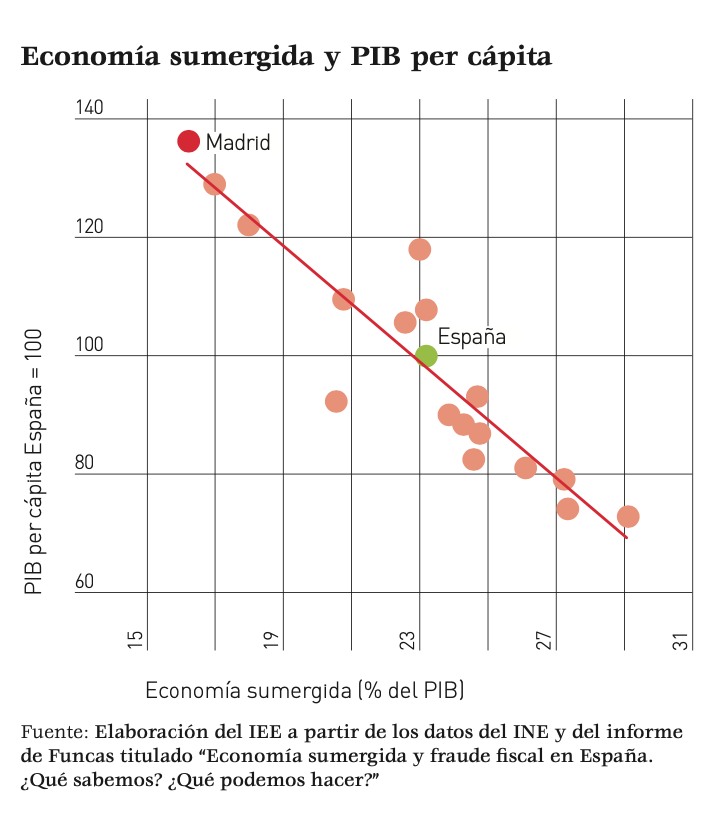

Por otro lado, en términos monetarios, CEIM destacó que un madrileño paga un 32% más que el contribuyente español medio, en impuestos per cápita. Por eso, con el 13% de la población genera el 18% de los ingresos fiscales. Pese a ello, el sistema fiscal madrileño también favorece un mejor cumplimiento por parte de los contribuyentes, al propiciar una menor economía sumergida, como puede verse en el siguiente gráfico del informe encargado por CEIM al IEE.

El informe, presentado a los medios

En base a todo lo anterior, durante la presentación del informe CEIM recomendó mantener el actual sistema tributario y, de hecho, apuntó que otras comunidades deberían emularlo, puesto que la eliminación del Impuesto sobre el Patrimonio y la bonificación del Impuesto de Sucesiones y Donaciones han permitido que Madrid gane en competitividad fiscal, facilitando la inversión, la productividad y la creación de empleo.

Asimismo, CEIM ha señalado que cualquier armonización o subida de los tributos aplicados al ahorro y la riqueza de los contribuyentes tiene un impacto directo sobre el conjunto de los trabajadores, en la medida en que deprimen el crecimiento y, por esa vía, acaban reduciendo la actividad económica y la recaudación.

Las estimaciones del IEE, explicadas a los medios durante el lanzamiento del estudio, apuntan que el PIB madrileño se resentiría un 2% si se elevasen los impuestos de Patrimonio o Sucesiones para "armonizarlos" con el resto de España. Por lo tanto, si trasladamos estos datos a las cifras de PIB de la región y los cruzamos con las estimaciones más razonables de recaudación que se han hecho al proponer la reintroducción de ambos impuestos (alrededor de 1.000 millones), vemos que, por cada euro recaudado, la economía perdería cinco euros de producción.