El Banco de España ha empeorado sus previsiones económicas y ya descarta un "escenario de recuperación temprana" en el tercer trimestre y el cuarto de este año. El organismo prevé que la economía española registre una caída de entre el 10,5% y hasta el 12,6% en el conjunto del año en caso de materializarse la situación epidemiológica más desfavorable, al tiempo que empeora su pronóstico sobre el crecimiento de 2021, augurando un repunte de entre el 4,1% y el 7,3%.

Así se desprende de las últimas proyecciones recogidas en el informe trimestral de la economía española publicado este miércoles por el organismo supervisor, que subraya la "distorsión sin precedentes" en la actividad económica por la pandemia del Covid y apunta que las perspectivas económicas en el corto y medio plazo siguen estando muy condicionadas por la evolución epidemiológica, con una "elevada incertidumbre".

"A lo largo del tercer trimestre han ido surgiendo señales que apuntan a una cierta pérdida de empuje de la gradual mejoría del producto de la economía", explican.

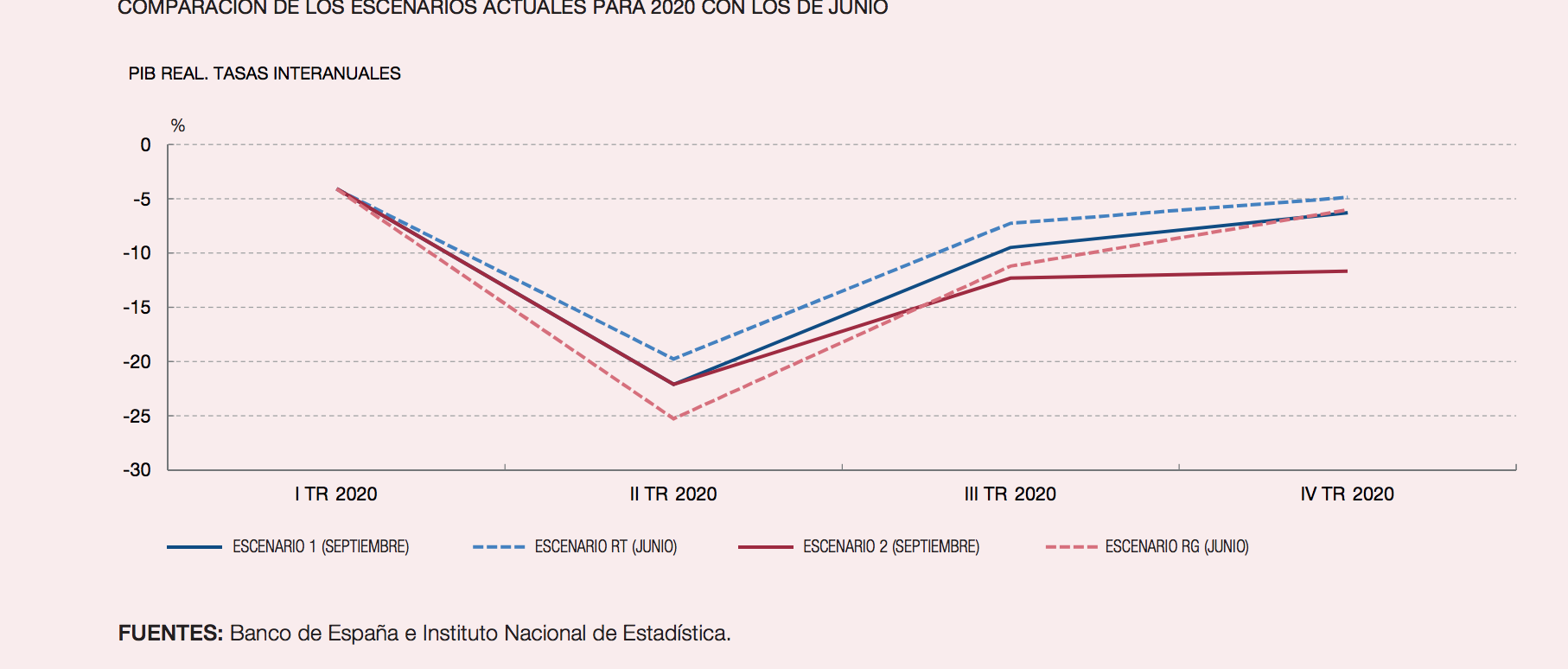

De esta forma, la institución empeora en la mayor parte de los casos sus previsiones de junio, ya que entonces auguraba una caída de entre el 9% y el 15,1% este año, un alza del PIB de entre el 6,9% y el 9,1% en 2021 y un repunte de entre el 2,4% y el 4% en 2022.

El director general de Economía y Estadística del Banco de España, Óscar Arce, indicó que la evolución reciente tanto de los indicadores epidemiológicos como de los de actividad económica conduce a descartar la materialización en el tercer trimestre del año del escenario de recuperación temprana, en el que se proyectaba un retroceso interanual del PIB del 7,3% para ese período.

Así, prevé una caída de la tasa interanual de entre el 9,5% y el 12,3% en el tercer trimestre, que se corresponde con avances intertrimestrales del 16,6% y el 13%, respectivamente. De esta forma, Arce indicó que tras la recuperación "vigorosa" desde mayo, ha ido perdiendo intensidad en los meses de verano.

"No puede descartarse que se materialicen escenarios más desfavorables que los dos que se han considerado", añaden. Ante la "limitada información disponible" sobre la magnitud de los repuntes de contagios en las últimas semanas y la incertidumbre sobre su evolución, elabora sus previsiones bajo dos escenarios, contemplando en ambos la disponibilidad de una solución médica efectiva frente al Covid-19 tras el segundo trimestre de 2021 y sin tener en cuenta los fondos europeos, dada la "elevada incertidumbre" sobre la cuantía, el calendario para su recepción o la composición del gasto.

El escenario 1 contempla la aparición de rebrotes que requerirían solo de medidas de contención de ámbito limitado a nivel geográfico y ramas afectadas, con alteraciones relativamente limitadas de la actividad económica y mayor incidencia en ocio, hostelería y turismo; el segundo prevé una mayor intensidad de los rebrotes, que no precisarían de medidas de distanciamiento tan estrictas como en marzo, pero sí limitaciones que afectarían en mayor medida a la actividad de las ramas de servicios.

Así, en el escenario 1 el PIB registraría una caída media anual del 10,5% este año, que se ampliaría al 12,6% si se materializa la situación epidemiológica más desfavorable. El repunte de la actividad en la última parte del año conduciría a un avance del PIB del 7,3% en el escenario 1 y del 4,1% en el escenario 2 en 2021.

2022, en crisis

La continuación de la recuperación daría lugar a avances más modestos de la actividad en 2022, del 1,9% y el 3,3% en cada escenario, por lo que al final del período de proyección, el nivel del PIB se situaría unos 2 puntos porcentuales por debajo del nivel previo a la crisis en el escenario 1, brecha que se ampliaría hasta algo más de 6 puntos en el escenario 2.

A la caída del PIB este año contribuirá en mayor medida el desplome de la demanda nacional, que restará entre 9,3 y 10,9 puntos, en tanto que la demanda exterior hará reducir el PIB entre un 1,2% y un 1,7%.

Asimismo, la institución advierte de que el impacto de la crisis sanitaria en el mercado laboral y en las cuentas públicas será "relativamente persistente".

20% de paro

El informe subraya que el impacto de la crisis sobre la utilización del factor trabajo está siendo "muy severo", si bien señala que el impacto laboral se ha visto amortiguado por los ERTE y el cese de actividad. Así, cree que en los próximos trimestres, el ritmo de mejora de la ocupación se verá atenuado, en consonancia con la evolución de la actividad y "mostrará una evolución muy heterogénea entre las distintas ramas de la economía".

Según sus previsiones, el empleo caerá entre un 11,9% y un 14,1% este año y repuntará entre un 3,8% y un 7% y entre un 1,6% y un 2,7% los dos siguientes ejercicios, lo que situará la tasa de paro entre el 17,1% y el 18,6% este año. En 2021 oscilaría entre el 19,4% y el 22,1% y ya en 2022 bajaría a una horquilla de entre el 18,2% y el 20,2%.

Déficit y deuda, desbordados

Por lo que respecta a las cuentas públicas, estima que el déficit público registrará un fuerte aumento en 2020, situándose en el 10,8% y el 12,1% del PIB en cada uno de los dos escenarios considerados. A pesar de que estas ratios disminuirían a largo del horizonte de proyección, a entre el 7% y el 8,2% en 2021 y a entre el 5,8% y el 8,2% en 2022, avisa de que permanecerá en cotas "muy elevadas".

Por su parte, la deuda pública experimentaría en 2020 un aumento de más de 20 puntos en el escenario 1 y de unos 25 en el escenario 2, hasta situarse en el 116,8% y el 120,6% del PIB, respectivamente. Esta ratio continuaría aumentando en los dos años siguientes: entre el 115,4% y el 125,6% en 2021 y entre el 118% y el 128,7% en 2022, en función de cada escenario.

Estas estimaciones contemplan la extensión de los ERTE hasta el 30 de septiembre y la prestación por cese, así como el fondo de 16.000 millones a CCAA y la ampliación de la línea ICO, pero no el plan presupuestario y el impacto de los fondos europeos.

Más riesgos

El Banco de España explica que los riesgos para el crecimiento económico están orientados a la baja al no poderse descartar que en los próximos trimestres se materialicen desarrollos epidemiológicos más desfavorables que los considerados en el escenario 2, que comporten la necesidad de introducir limitaciones sobre la movilidad o la actividad de mayor calado, o que surjan obstáculos que supongan algún retraso en el calendario de obtención y distribución de un remedio efectivo para la covid-19.

Tampoco puede descartarse, añade, que el deterioro en el potencial de crecimiento de la economía pueda ser más acusado que el contemplado en los escenarios descritos pese a las medidas. Sobre riesgos procedentes del exterior, cita la posibilidad de que el Brexit culmine sin acuerdo y una eventual intensificación de las tensiones comerciales entre Estados Unidos y China.

En sentido contrario, los riesgos al alza proceden por la respuesta europea, especialmente el programa para la recuperación denominado Next Generation EU, con 140.000 millones para España, cuyos efectos no se incorporan para las previsiones pero podrían llegar a ser "potencialmente relevantes".