Esta semana ha acabado el ciclo de publicación de datos de contabilidad nacional. La sorpresa negativa la ha dado Reino Unido, cuya economía ha registrado la peor caída en su actividad en el segundo trimestre de toda Europa y del mundo desarrollado.

Se une, por lo tanto, a Francia en el listado de economías que mayor impacto han recibido del covid-19 y no estaban entre los candidatos al inicio de la pandemia, aunque con un elemento diferencial importante: La composición de la caída es muy distinta, con un componente del gasto público que no ha ejercido de contrapeso y con las partidas de inversión menos afectadas.

Europa, por lo tanto, confirma los malos augurios: Es la zona económica más afectada por la crisis económica, con prácticamente la totalidad de sus economías (especialmente las más importantes) registrando caídas históricas de doble dígito. Merece la pena resaltar, por positiva, la evolución de Suecia, cuyo PIB ha caído un -8,6% trimestral (inferior incluso al -9,5% de Estados Unidos) siendo el único país que ha evitado el confinamiento total sin una situación sanitaria trágica.

Ahora toca hablar de la recuperación. Los datos de los próximos meses serán necesariamente positivos por puro efecto base (a una gran caída la tiene que suceder, necesariamente, una recuperación), por lo que lo importante será observar las cifras en términos interanuales para ver la magnitud real de la recuperación.

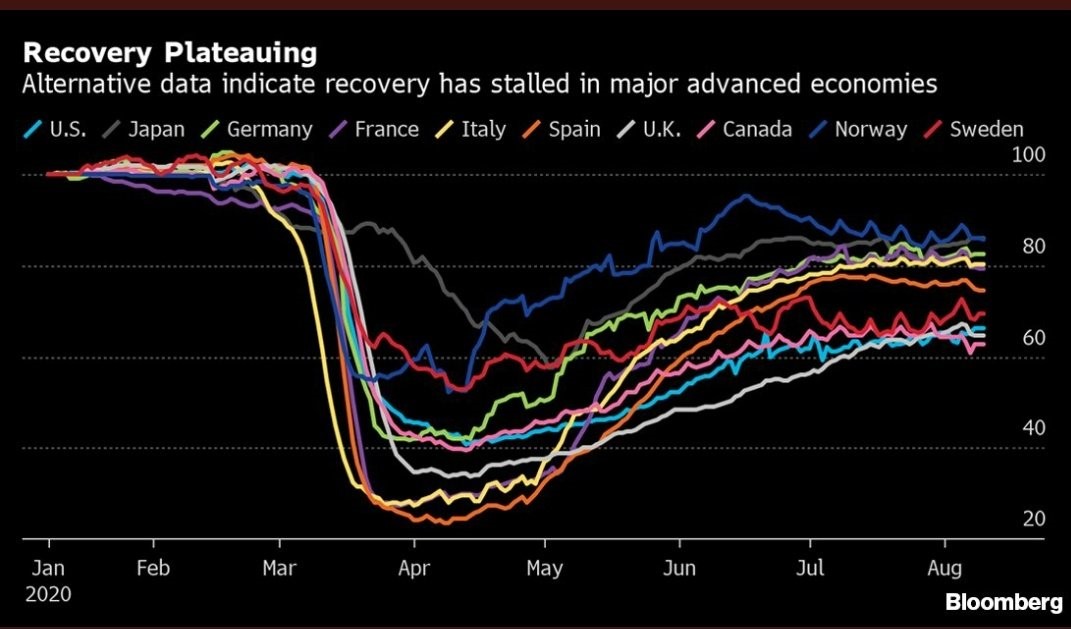

Por el momento, organismos como la OCDE o casas de analistas como Bloomberg concluyen lo mismo acerca de la recuperación: Que está perdiendo fuelle a ambos lados del Atlántico y que hay países, como España, en los que incluso está retrocediendo.

Esta lectura general y compartida de forma mayoritaria, sin embargo, no debe esconder algunas disparidades que marcarán la capacidad de crecimiento estructural en el medio plazo.

En primer lugar, la recuperación económica no se traslada con la misma fortaleza al mercado laboral. En países como Estados Unidos la crisis se cebó con el mercado laboral y, a pesar de que el mercado laboral se está recuperando a un ritmo notable, la tasa de paro continúa siendo del 10,2%. En Europa la tasa de paro también se ha incrementado en 5 décimas en el último año, aunque debemos recordar que existen muchos esquemas de desempleo sumergido y, en principio, temporal (por ejemplo los ERTEs) que podrían estar maquillando artificialmente este indicador durante unos meses.

En segundo lugar, la estabilización económica que estamos viendo en Estados Unidos tiene más fortaleza que la Europea. Según Oxford Economics los niveles de actividad económica norteamericanos se sitúan en torno al 80% de los observados en el mes de enero; La mayor parte de países europeos, sin embargo, se sitúan en una horquilla entre el 60% y el 70% de la actividad observada a principios de año.

Dicho de otra manera: La recuperación se está produciendo a dos velocidades entre dos de las grandes potencias mundiales.

Y, por último, y haciendo el foco en Europa, la recuperación va a ahondar la brecha entre los países ricos y los pobres. Como ya hemos analizado en esta columna, países como España ya son líderes en pérdida económica y en desempleo.

El mensaje oficial de las autoridades gubernamentales españolas es que "lo peor ha pasado", algo que no puede estar más lejos de la realidad. Pensar que un país con un 22% de paro efectivo y cuyos niveles de riqueza han retrocedido a niveles de 2002 va a volver a la normalidad económica en un horizonte de tiempo corto es, sencillamente, increíble.

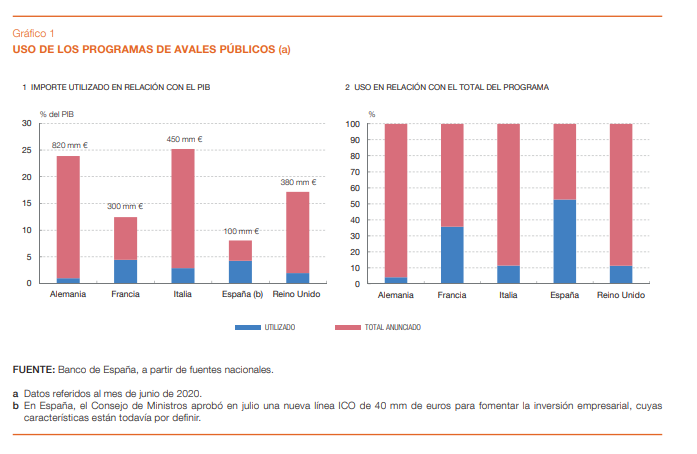

España llegó tarde a la primera ola de la crisis sanitaria, podría llegar tarde a la segunda, y a la económica ni se ha presentado. El Banco de España ha publicado un informe muy ilustrativo acerca de las ayudas que han concedido otros países a sus empresas y autónomos, en el que se ve con claridad la incapacidad de nuestro gobierno para activar palancas de soporte al tejido productivo. Incluso los 100.000 millones de euros en avales (recuerden las palabras de nuestro presidente del gobierno hablando del mayor plan de estímulo y sucedáneos) es pobre y no ha sido complementado por otras medidas de impulso fiscal.

Las moratorias (e incluso exenciones) de impuestos ha sido el modus operandi en Europa y Estados Unidos, la flexibilidad laboral la principal arma para proteger el mercado laboral y la ayuda a sectores estratégicos vía reducciones temporales de la factura fiscal el elemento de estabilidad y confianza que se ha impuesto en esta crisis.

España no ha actuado en ninguno de estos ejes, y por eso una recuperación que ya se antojaba débil por nuestro tejido productivo puede ser, sencillamente, inexistente. Fiar todo a la compra de bonos del BCE y a los fondos europeos (que, recuerden, apenas solucionan el 25% de nuestras necesidades de financiación para los próximos años), en un contexto de máxima inestabilidad institucional y, por lo tanto, incapacidad para sacar adelante las reformas que nos va a pedir Europa es poco menos que suicida.

Todas las miradas están puestas en el otoño. Octubre ya podría comenzar a ser un mes caliente, especialmente si Italia tensa los mercados financieros internacionales con necesidades de liquidez en el muy corto plazo. Por ahora, Argentina ya ha reestructurado su deuda, pero un escenario de reestructuración masiva de deuda en un entorno de fuerte crisis económica es difícil de asumir como modus operandi.

El principal riesgo al que nos enfrentamos es que la crisis económica se torne en bancaria. Es decir, que los mercados financieros se cierren y España se quede como Europa como prestamista. Por ahora el gas de la risa monetario maquilla ese riesgo y los indicadores muestran una relativa tranquilidad que podría tornarse en tormenta si los impagos se suceden.

España necesita un programa de rescate creíble y solvente. Si no lo hacemos nosotros, nos lo impondrán nuestros socios europeos, y será más doloroso.

El plan, por desgracia, continúa siendo negar la realidad, alentar las falsas esperanzas y tratar de seguir adelante con una hoja ideológica, se lleve lo que se lleve por delante. La pérdida de credibilidad suele ser la antesala de la pérdida de libertad. El riesgo de que España siga rezagada durante décadas continúa.