Cada vez resulta más evidente que la economía española se dirige hacia una crisis fiscal de primera magnitud. Ante esta deriva, no faltan quienes alzan la voz para pedir una subida de impuestos, ignorando que el resto de economías europeas están haciendo todo lo contrario para favorecer la recuperación tras la pandemia del coronavirus (caso de Alemania, Italia, Portugal...).

De hecho, la receta de combatir el aumento de la deuda con subidas tributarias choca también con la evidencia empírica analizada por Alberto Alesina, quien demostró con distintos trabajos que la austeridad basada en recortar gasto es mucho más efectiva que la consistente en subir impuestos, puesto que los aumentos de la presión fiscal deprimen el crecimiento y complican el proceso de recuperación.

El argumento central que emplean los partidarios de subir los impuestos no descansa, de hecho, en la coyuntura fiscal internacional y tampoco se apoya en los estudios de expertos como Alesina. Su tesis central es mucho más simplista: España recauda por debajo del promedio europeo, de modo que debe subir los impuestos y "armonizar" su presión fiscal con los países de nuestro entorno.

Si buceamos en la estructura impositiva de nuestro país, encontramos que la brecha en materia de ingresos se resolvería subiendo el IVA, aumentando el IBI y aplicando un IRPF más alto a los pensionistas. En la práctica, eso es lo que supondría apostar por la "armonización" e igualar nuestro esquema de impuestos al de los socios europeos.

Pero, más allá de comparaciones, ¿de dónde viene nuestro problema fiscal? Las cifras son meridianamente claras y acreditan que el agujero de las cuentas públicas no se explica por la falta de ingresos fiscales, que han tocado techo en los tres últimos ejercicios, sino que se produce por el exceso de gasto, cuyo crecimiento ha sido marcadamente superior al de los caudales gestionados por Hacienda.

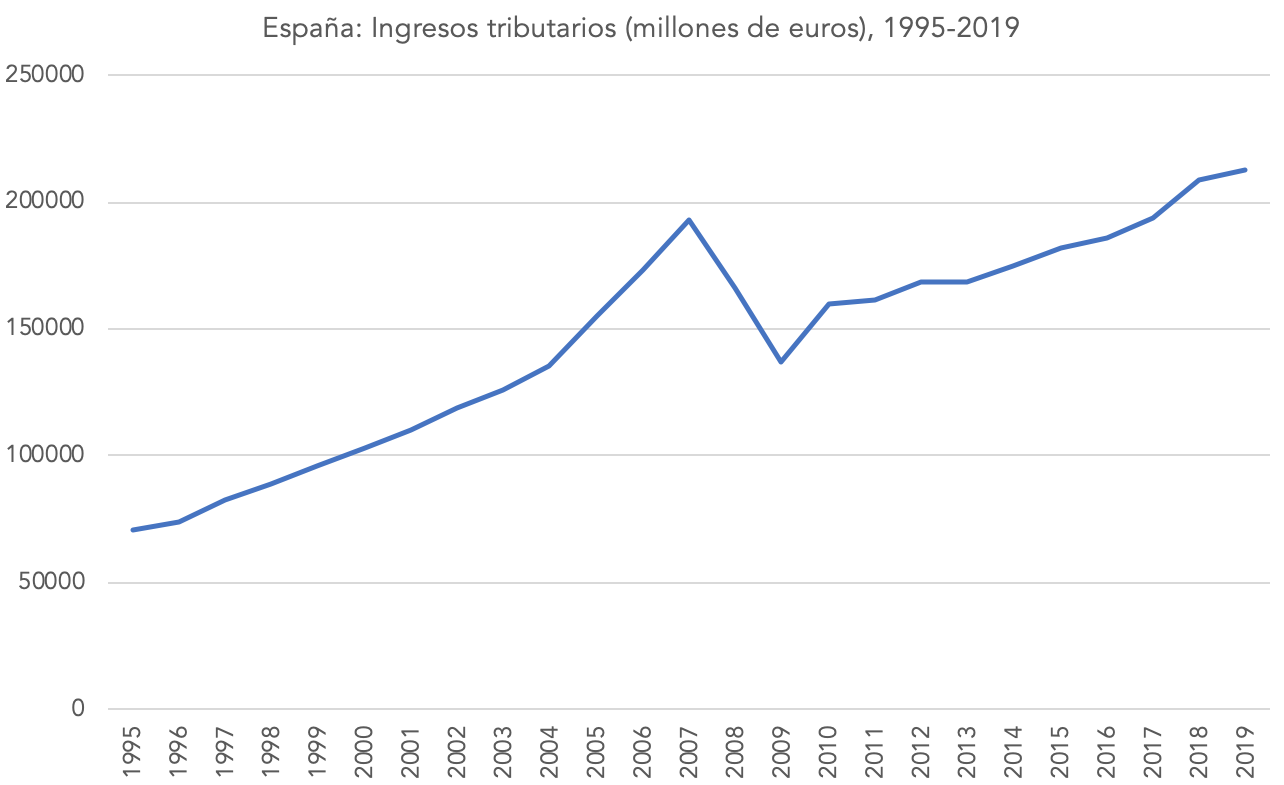

Echando la vista atrás vemos que, en el año 1995, la Hacienda española obtuvo cerca de 71.000 millones de euros en concepto de los distintos impuestos y tasas vigentes en nuestro país por aquel entonces. Esta cifra subió de forma ininterrumpida hasta el año 2007, cuando el punto álgido de la burbuja favoreció unos ingresos de 193.000 millones.

En los años siguientes, la economía española enfrentó una dura crisis que llegó a elevar el desempleo por encima del 25%. Sin embargo, los ingresos fiscales empezaron a recuperarse mucho antes que la economía, a raíz de las subidas impositivas aprobadas entre 2010 y 2012. Así, aunque en 2009 se registró una cifra de recaudación similar a la de 2004, el curso 2010 ya reflejó un nuevo aumento de los ingresos tributarios.

Desde entonces, los recursos que maneja Hacienda han subido año tras año, incluso tras la rebaja de impuestos de 2014 y 2015. Esto explica que en 2017 se alcanzase un nivel de recaudación histórico (193.951 millones de euros) que solo ha ido a más en 2018 (208.685 millones) y 2019 (212.808 millones).

En términos per cápita, las cifras de recaudación también reflejan una subida similar. Aunque este indicador creció ininterrumpidamente de 3.779 a 8.737 euros entre 1995 y 2007, la crisis hizo mella en la recaudación en 2008 y 2009, dejando este indicador en apenas 7.020 euros. No obstante, la tendencia registrada desde entonces fue claramente alcista, creciendo con fuerza hasta llegar a 9.015 euros en 2018.

A pesar de la tendencia descrita por los ingresos tributarios, los desembolsos presupuestarios han crecido muy por encima de lo recomendable. Solo entre 2007 y 2018, las obligaciones de financiación del Tesoro han subido en 780.000 millones de euros, disparando la deuda desde niveles inferiores al 40% del PIB a cotas cercanas al 100% del PIB.

El empleo y la economía sumergida cuentan

Es importante, por otro lado, tener en cuenta que comparar la recaudación obtenida por España con otros países europeos parece poco sensato mientras nuestro mercado laboral siga registrando un nivel de ocupación mucho más bajo. No hay que olvidar que, a finales de 2019, el paro era del 14% en España, solo por debajo del 17% registrado en Grecia. Por comparación, Italia tenía un 10%, Francia un 8,5%, Suecia un 6,8%, Portugal un 6,5%, Irlanda y Dinamarca un 5%, Reino Unido un 3,8%, Países Bajos un 3,4% y Alemania un 3,2%. Como es lógico, tener a millones de españoles en casa en vez de trabajando supone una merma directa de la recaudación potencial.

Algo parecido sucede cuando tenemos en cuenta la economía sumergida. Según estimaciones del FMI para 2016, este porcentaje ronda el 20% del PIB en España, de manera que las actividades que se desarrollan "en B" pueden estar restándonos un potencial de recaudación cercano al 5% del PIB. Sin embargo, es importante tener en cuenta que muchas de estas transacciones serían imposibles de aflorar salvo en el caso de que se legalizasen actividades que hoy no están permitidas. De igual modo, también hay que tener en cuenta que la estructura normativa de costes salariales e impositivos puede hacer que muchas de estas actividades se pierdan en caso de ser regularizadas. Por lo tanto, no es tan sencillo normalizar estas actividades.