Si España tiene un problema de acceso a la vivienda no es por falta de políticas de demanda, sino por escasez de oferta. Así de tajante se muestra el Círculo de Empresarios en un informe publicado recientemente que evalúa la situación del sector inmobiliario tras la pandemia de la covid-19.

Como señala la asociación, el sector de la construcción ha vivido un parón forzoso y un reinicio de actividad limitado en el marco de las medidas de protección de salud de los trabajadores motivadas por la covid-19. Sin embargo, la situación sectorial no tiene nada que ver con la burbuja de 2008, puesto que en 2020 no se aprecian excesos ni en el endeudamiento de promotores e hipotecados ni en el stock de vivienda disponible.

De hecho, el ratio de construcción por habitante ha caído a mínimos históricos, de modo que el principal problema que presenta el mercado es el de impulsar obra nueva y facilitar la rehabilitación de vivienda. En este sentido, el informe recuerda que estas medidas pueden tener una implementación complicada, porque el mercado está muy atomizado y el 96% del parque de vivienda está en manos de particulares.

Los datos dejan meridianamente claro que España es un país de propietarios, puesto que la población con vivienda en propiedad alcanza el 76% del total, siete puntos más que el promedio europeo. Eso sí: el mercado del alquiler ha ganado peso desde la pasada crisis, subiendo del 19% al 24% entre 2007 y 2018.

Razones legítimas para el encarecimiento

Aunque desde la izquierda política y mediática se ha afirmado que el encarecimiento de la compra de vivienda y el alquiler se explica "por las SOCIMI", "por el alquiler turístico" o "por la especulación", lo cierto es que hay razones objetivas que avalan la subida de precios de los últimos años. A saber:

- Ha aumentado el número de hogares (+2% desde 2013), se ha reducido enormemente el paro (a un ritmo de medio millón de nuevos empleos al año).

- La demanda ha subido especialmente en grandes áreas metropolitanas. Si se elimina Madrid o Barcelona, el aumento de precios es mucho menor.

- Ha aumentado la renta bruta de los hogares (+2% en 2019).

- Las condiciones hipotecarias se apoyan en una política monetaria laxa (con tipos de interés cercanos a cero).

- La deuda privada ha caído (del 86% al 61% entre 2010 y 2019).

- Las mejoras de eficiencia en la construcción y rehabilitación se empiezan a trasladar a los precios.

Menos esfuerzo para comprar vivienda

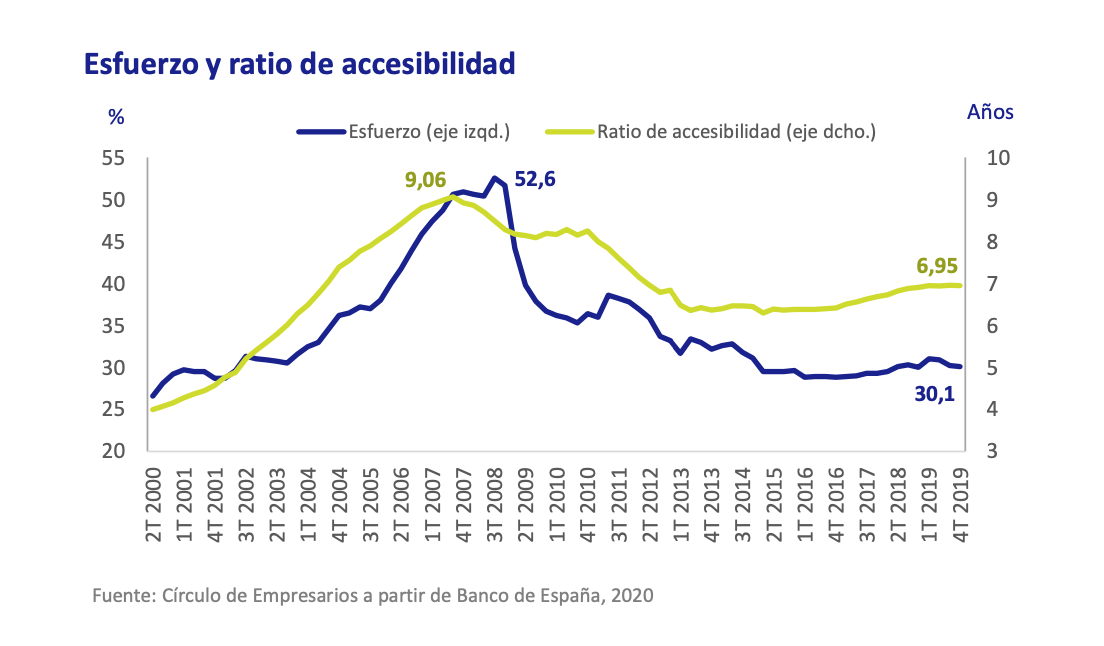

Como recuerda el informe de la asociación, el peso esfuerzo sobre la renta disponible que hacen las familias para comprar vivienda no ha aumentado durante el último año (de hecho, bajó levemente del 31% al 30% entre el primer y cuarto trimestre de 2019). Los organismos internacionales suelen recomendar que este porcentaje se sitúe por debajo del 33%, de modo que España no presenta una situación anómala. De hecho, no hay que olvidar que este indicador llegó a ser del 53% en 2008, de modo que se ha producido un claro ajuste que desmonta la tesis de que la vivienda es cada vez menos accesible. De igual modo, si este indicador se mide evaluando cuántos años de salario son necesarios para comprar vivienda, también se observa una caída del 23,3%, desde el máximo de 2006 (9,06 años) hasta los niveles de 2019 (6,95 años).

La falta de oferta, un factor clave

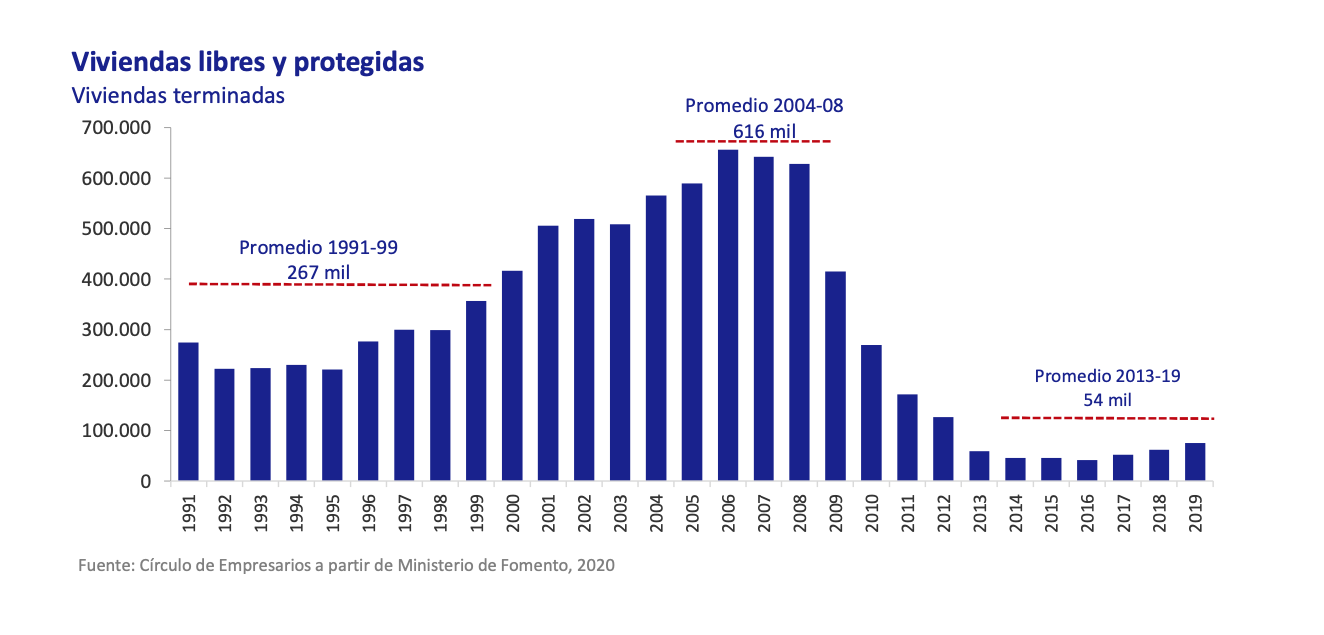

Pero, entonces, ¿debemos resignarnos a que se mantenga una tendencia hacia precios más altos en el inmobiliario? El Círculo de Empresarios cree que la fórmula para suavizar ese encarecimiento pasa por inducir un shock de oferta en el mercado. Para entenderlo mejor, vale la pena comprobar el siguiente gráfico, en el que se puede ver que el número de viviendas que salieron al mercado entre 2013 y 2019 fue de apenas 54.000, frente a las 616.000 del periodo de burbuja o las 267.000 de los años 90.

El intervencionismo urbanístico es uno de los factores que deprime el desarrollo de obra nueva. En 2018, según la estadística catastral, la superficie de suelo urbano en parcelas sin edificar no solo no aumentó, sino que se redujo un 2%. En Cataluña, uno de los mercados más tensionados, la caída fue del 4%. Todo esto genera un cuello de botella que solo puede resolverse sacando mucho más suelo al mercado y agilizando los permisos burocráticos para completar estos desarrollos, que encarecen y retrasan hasta dos años las nuevas promociones.

Las propuestas del Círculo

El Círculo de Empresarios sugiere las siguientes medidas para ampliar la oferta de vivienda y así compensar los factores que encarecen la vivienda:

- Movilizar suelo público para generar nueva vivienda.

- Impulsar un gran plan público-privado para desarrollar dos millones de viviendas en alquiler.

- Agilizar la tramitación de licencias urbanísticas, como ya han hecho Aragón o Murcia.

- Extender la declaración responsable siempre que las licencias sean prescindibles.

- Apoyar fiscalmente la oferta de alquiler.

- Reducir el IVA al 4% para la compra-venta de vivienda en el segundo semestre de 2020.

- Eliminar los controles sobre las rentas de alquiler.