Sánchez está poniendo en riesgo la Seguridad Social y las pensiones al menos por cinco motivos:

-

Eliminó el factor de sostenibilidad de las pensiones, indexándolas, de nuevo, al IPC, que provocará un incremento insostenible de dicho gasto, y aparcó su reforma en el marco del Pacto de Toledo, reforma que es esencial para garantizar la viabilidad de las pensiones. Fedea calculó hace unos meses que de revalorizarse las pensiones por el IPC,el incremento estructural de gasto de aquí a 2030-2035 será de 30.000 millones de euros.

-

Las medidas de incremento de salario mínimo, artificiales, sólo provocan destrucción de empleo, que tensa el gasto y disminuye los ingresos, tanto los de IRPF e impuestos indirectos (por menores transacciones debido al empobrecimiento de la población) como los de las cotizaciones a la Seguridad Social. Dicha barrera siempre es perjudicial para la economía y el empleo, pero especialmente en momentos de caída intensa de la actividad, como los actuales. Frente a este elemento nocivo para el empleo, la fundación Civismo y diversos economistas han pedido que se suspenda temporalmente el salario mínimo para que no perjudique más a la economía.

-

El cierre productivo decretado en marzo, con motivo del estado de alarma, y la lentitud de la reapertura, que pone contra las cuerdas a los comercios, la hostelería, el ocio y el turismo y que puede enviar definitivamente a más de dos millones de personas al desempleo, adicionales a los parados ya generados por la crisis del coronavirus. Todo esto, tensará las cuentas de la Seguridad Social, tanto por mayor gasto como por menores ingresos.

-

La derogación de la reforma laboral, compromiso firmado con Podemos y con Bildu, que introducirá rigidez en el mercado de trabajo y acabará con las contrataciones y acelerará la destrucción de empleo y, con ello, empeorará el saldo de la Seguridad Social.

-

La implantación del llamado Ingreso Mínimo Vital (IMV), que no sólo constituye un desincentivo al trabajo, extirpa al individuo la capacidad para valerse por sí mismo y puede convertirse en un nicho de voto clientelar cautivo, sino que, además, carga con una losa extra al déficit de la Seguridad Social, que estima El Gobierno en un gasto adicional de 3.000 millones, pero que puede crecer si la economía se mantiene un largo tiempo en niveles muy bajos de empleo. Por supuesto, no se puede dejar a la intemperie a las personas que se encuentren en una extrema necesidad, pero el establecer este ingreso mínimo vital no es la mejor manera de atender ese problema. Puede articularse algún subsidio de desempleo, como ya se hizo en el pasado con la prestación de 400 euros para quienes agotasen el plazo máximo del subsidio de desempleo, o eliminar el cómputo de consumo del período de prestación empleado a lo largo del presente año como consecuencia del coronavirus, o incluso aplicar la idea de Friedman de un impuesto negativo sobre la renta, pero no generar un subsidio permanente que ni la economía española se puede permitir, porque no tiene recursos para ello, ni es positivo, pues pese a que se exija estar en búsqueda de empleo, es muy complicado demostrar que una persona no lo hace, habida cuenta de lo mal que funcionan los servicios de empleo públicos cuando se trata de encontrarle a alguien un puesto de trabajo. Y pese a que se prevé que no pierda la prestación un beneficiario que encuentre un puesto de trabajo, deberá estar muy tasado el espacio temporal para no caer en la picaresca.

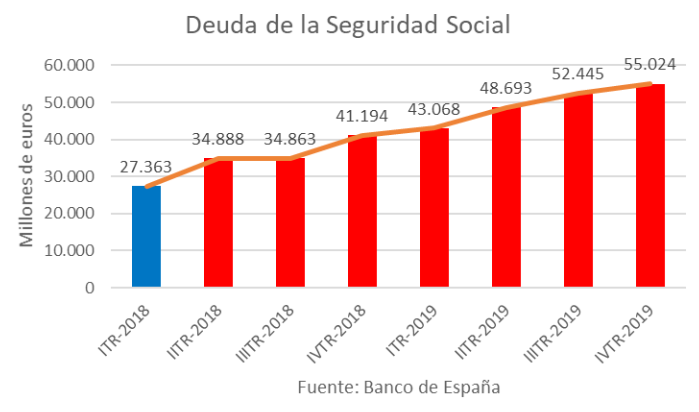

Todo ello, introduce una bomba de relojería en las cuentas de la Seguridad Social. El sistema acumula ya una deuda de más de 55.000 millones de euros a cierre de 2019, con un incremento de la misma a razón de entre 12.000 millones y 14.000 millones de euros anuales, con un aumento de casi 30.000 millones de deuda desde el último trimestre completo de Gobierno del PP.

Así, con Sánchez la deuda de la Seguridad Social se ha incrementado en 27.661 millones, un incremento mayor en 298 millones que la deuda que tenía la Seguridad Social en el ITR-2018. Es más, con los nuevos préstamos adicionales solicitados en 2020, que suman 45.000 millones de euros, el endeudamiento se elevará exponencialmente en cuanto se publiquen dichos datos.

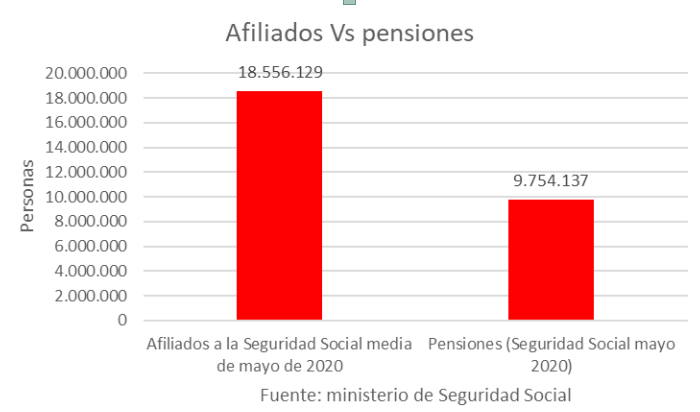

La tensión del mayor gasto antes del IMV ya es evidente. De hecho, hay poco más de 18,5 millones de afiliados a la Seguridad Social y casi 9,8 millones de pensiones.

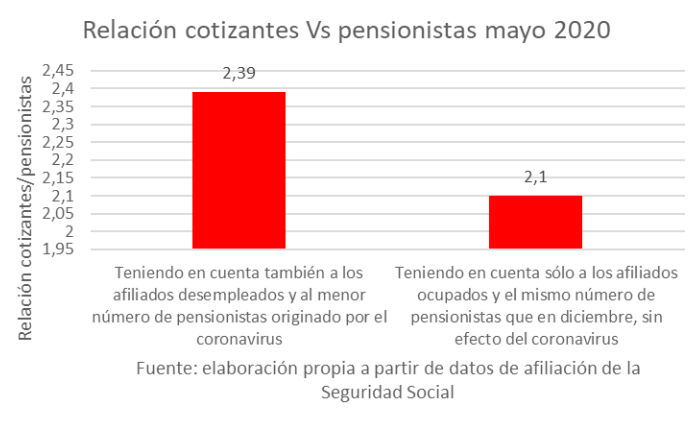

Es más, si medimos la relación entre afiliados y pensionistas -hay menos pensionistas que pensiones, ya que algunos pensionistas son beneficiarios de más de una pensión- vemos, con preocupación, cómo se deteriora dicho cociente, de manera que cada vez hay menos ocupados que pueden contribuir para garantizar a los pensionistas su pensión. Con los últimos datos de afiliación de mayo dicho cociente ha subido, pero no es más que un mero espejismo, ya que recoge el triste y brutal impacto que el coronavirus ha tenido entre nuestros mayores, con la pérdida de 46.789 pensiones y de 41.829 pensionistas al comparar los datos de mayo de este año con los de diciembre del año pasado.

Solo esa terrible pérdida por fallecimiento es lo que eleva el ratio de manera artificial, del 2,31 de diciembre de 2019 a 2,39 en mayo de 2020, unido al hecho, también artificial en sí, de que dentro de los afiliados se contabilizan también quienes están dados de alta pero sin empleo. Sin embargo, si todos esos pensionistas no hubiesen fallecido por el virus y sólo tuviésemos en cuenta los afiliados que tienen un puesto de trabajo, nos encontraríamos con que ese cociente descendería casi a 2, al bajar hasta 2,10, debido a la pérdida de 677.460 afiliados por destrucción de empleo.

Este último dato nos sirve para ver la tendencia: los afiliados desempleados, si consumen toda su prestación que los mantiene asimilados a estar dados de alta, dejarán de ser afiliados, además de que la parte que ingresa la empresa a la Seguridad Social no existe en su caso procedente de una entidad privada; por otra parte, el número de pensionistas sigue creciendo si asimilamos este lamentable hecho de pérdida de vidas humanas derivado del virus, de forma que la tendencia sigue siendo de aumento de pensionistas, cuyas pensiones el Gobierno está poniendo en riesgo con sus medidas.

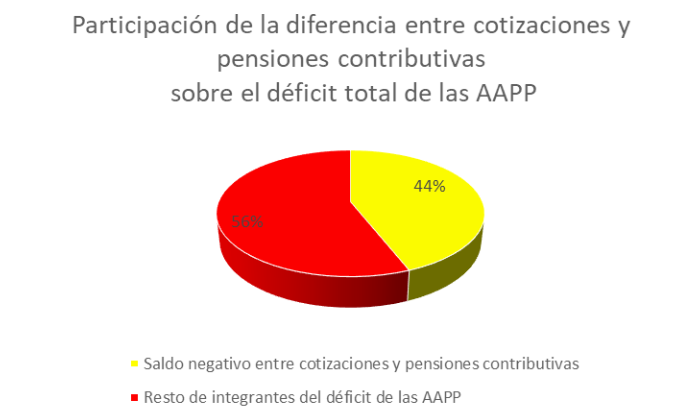

Esa tendencia creciente de pensiones lo puso de manifiesto hace unos meses el Banco de España: publicó un informe sobre Envejecimiento y pensiones que muestra también los problemas que tiene el sistema. En ese informe, señala que el escenario demográfico demanda reformas de calado para reforzar la sostenibilidad social y financiera del sistema público de pensiones, debido al progresivo envejecimiento poblacional. Así, se está produciendo un aumento muy significativo en pensiones contributivas, que es lo que ha deteriorado rápidamente el saldo de la Seguridad Social. Es más, el 44% del total del déficit de las AAPP se produjo por la diferencia negativa entre cotizaciones y pensiones contributivas.

Y si hablamos de cotizantes que puedan soportar, con sus cotizaciones, el gasto en pensiones, no debemos olvidar que una buena parte de esos cotizantes son empleados públicos, con lo que toda la aportación de los mismos termina saliendo del gasto público, de manera que el déficit sólo se cambia de casilla, pero no se enjuga.

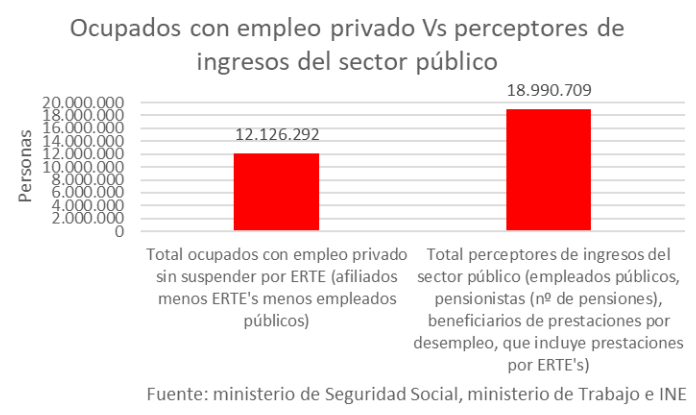

De esta forma, podemos observar cómo sólo hay poco más de 12 millones de ocupados en el sector privado para pagar, con sus impuestos y cotizaciones, los sueldos de empleados públicos, pensionistas y perceptores de prestaciones públicas -desempleo, especialmente-, que suman, entre todos, casi 19 millones de personas. Es decir, hay 1,57 personas que perciben un ingreso del sector público por cada una que lo percibe del sector privado, que son las que nutren con dinero neto -vía impuestos- al sector público.

Sin embargo, en lugar de afrontar el problema y garantizar, con reformas, la viabilidad del sistema de pensiones y aplicar una política económica ortodoxa, Sánchez tensa más la Seguridad Social con medidas como las del Ingreso Mínimo Vital y una política económica que está destruyendo el tejido productivo y el empleo. Ésa es la realidad, como muestran los datos.