El ministro de Consumo, Alberto Garzón, reconocía el pasado fin de semana en una entrevista en Expansión que, "para acometer todas las medidas de estímulo fiscal que necesitamos, hablamos de un pack, un pool de medidas, que incluyen, pero no agotan, el impuesto a las grandes fortunas".

De este modo, el líder de IU, cuya formación se integra en Unidas Podemos, reconocía, finalmente, lo que era una evidencia para muchos: que el Gobierno tendrá que subir los impuestos de forma sustancial y generalizada si pretende financiar sus ambiciosos planes de gasto público en medio de la crisis del coronavirus.

Y es que, a diferencia de lo que pregona la izquierda, para equipararse fiscalmente con la media de la zona euro, España tendría que subir los impuestos, especialmente los indirectos -como el IVA-, a las rentas media y bajas, y no tanto a las altas, cuyo saldo tributario está próximo al que presentan los países nórdicos.

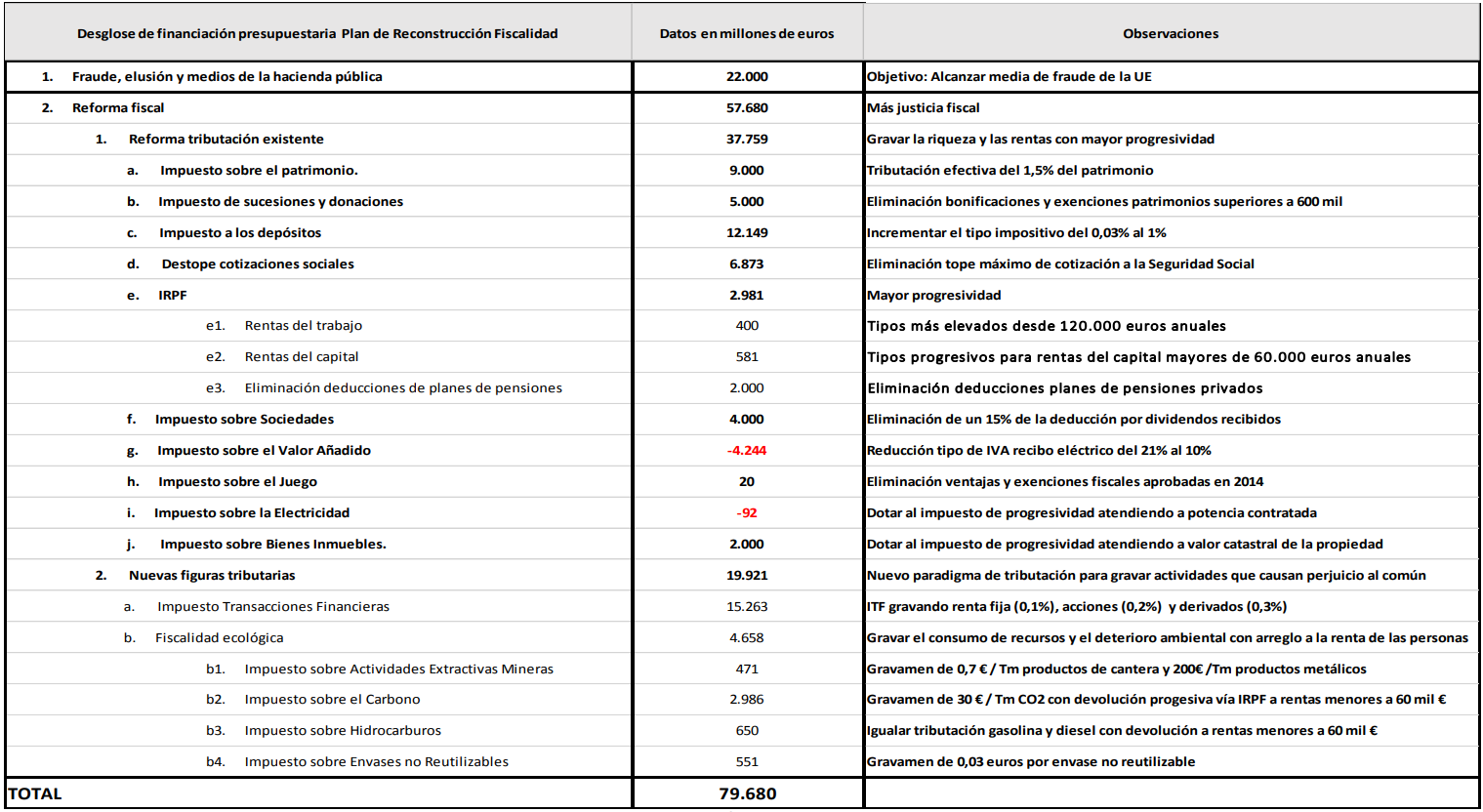

Así pues, el ala mas radical del Gobierno de coalición que conforman PSOE y Podemos confirma su intención de aprobar el mayor aumento de impuestos de la historia reciente de España, tal y como avanzó Libre Mercado. Pero, ¿cómo y cuánto pretenden recaudar? Los comunistas ya han presentado su particular plan bajo el título "Horizonte País: programa de reconstrucción para una salida justa de la crisis del Covid-19", cuyo objetivo consiste en disparar los ingresos fiscales en casi 80.000 millones de euros extra al año —dando por buenas sus propias estimaciones— mediante una larga lista de subidas de impuestos que se detalla a continuación.

Impuesto de Patrimonio

Sustituir el actual Impuesto de Patrimonio, en manos de las CCAA, por un nuevo Impuesto sobre la Riqueza y Grandes Fortunas, de carácter exclusivamente estatal. El tipo medio efectivo pasaría del 0,17% al 1,5% para recaudar unos 9.000 millones al año.

Sucesiones y Donaciones

Limitar la capacidad de las CCAA para aplicar exenciones y bonificaciones a fin de evitar la "indeseada competencia fiscal", de modo que la recaudación pueda multiplicarse por más de dos, pasando de 2.600 millones a un mínimo de 5.000.

Gravar los depósitos

El partido de Garzón también pretende elevar el gravamen sobre los depósitos bancarios, hoy testimonial, del 0,03% al 1% para recaudar otros 12.000 millones. Aunque los comunistas se escudan en que esta tasa la pagarían las entidades financieras, la mayoría de expertos coinciden en que dicho gravamen sería abonado, finalmente, por los clientes mediante comisiones y mayores costes financieros.

Destopar las cotizaciones sociales

El pago de cotizaciones sociales tiene un límite al alza (base máxima de 48.000 euros al año). La propuesta, en este caso, consiste en eliminar dicho umbral, disparando con ello los costes laborales de las empresas para ingresar otros 7.000 millones de euros.

Subida general del IRPF

- Subir los tipos que gravan la renta en la escala estatal en tres tramos adicionales para ingresar 400 millones:

- Más de 120.000 euros 3 puntos porcentuales.

- Más de 170.000 euros 4 puntos porcentuales.

- Más de 300.000 euros 5 puntos porcentuales.

- Elevar la tributación sobre las rentas del capital para recaudar otros 600 millones:

- Rendimientos entre 60.000 y 150.000 euros anuales: 4 puntos porcentuales más (27%).

- Entre 150.000 y 600.000: 6 puntos porcentuales (29%).

- Más de 600.000 euros: 9 puntos porcentuale (32%).

- Eliminar las deducciones de los planes de pensiones (de hasta 8.000 euros al año) para recaudar 2.000 millones.

- Que las sociedades patrimoniales, y en especial las conformadas por inmuebles, pasen a tributar por IRPF y Patrimonio.

- Restringir la utilización del sistema de la Estimación Objetiva por Módulos en IRPF y régimen simplificado de IVA, instaurando como norma general la estimación directa.

- Suprimir el régimen fiscal especial aplicable a los trabajadores desplazados a territorio español, incluyendo a los deportistas profesionales.

Impuesto sobre Sociedades

Establecer una tributación mínima del 15% del resultado contable (del 18% para entidades financieras y de hidrocarburos), limitando, además, las exenciones de dividendos y plusvalías por su participación en otras sociedades, para ingresar otros 4.000 millones al año

Impuesto sobre Bienes Inmuebles

Elevar la actual horquilla de tipos que grava la vivienda, situada entre un mínimo del 0,3% y un máximo del 1,1%, mediante la fijación de "escalas según el valor catastral del bien para hacerlo progresivo". Según las estimaciones de IU, la recaudación actual, próxima a los 14.000 millones, podría aumentar en 2.000 millones adicionales al año.

Impuesto al juego

Pretende sustituir la actual tributación que abonan las empresas del sector por un nuevo gravamen del 10% sobre la cantidad bruta apostada. "Con los datos de 2019, supondría una recaudación de 1.870 millones", según el documento.

Tasa Tobin

Un nuevo Impuesto sobre las Transacciones Financieras para gravar al 0,3% tanto la compra de acciones como de deuda y derivados financieros. Estiman una recaudación extra de 15.000 millones.

Impuestos verdes

- Impuesto sobre Actividades Extractivas Mineras.

- Impuesto sobre las emisiones de CO2.

- Impuesto sobre Hidrocarburos mediante la igualación de los tipos impositivos de gasolina y diésel.

- Impuesto sobre los Envases No Reutilizables (aprobado esta misma semana).

- Impuesto Especial sobre vehículos para que tributen en función de la contaminación.

Lucha contra el fraude

Según este plan, el Estado podría recaudar más de 22.000 millones de euros mediante la puesta en marcha de las siguientes medidas:

- Creación de 26.718 nuevas plazas de los Cuerpos de Inspectores y de Interventores provistos por Técnicos del Ministerio de Hacienda en el turno de promoción interna.

- Limitación del uso del dinero en efectivo, de forma que, además de la sanción pecuniaria correspondiente, no sean deducibles en el IRPF, Sociedades e IVA las facturas recibidas que hayan sido pagadas total o parcialmente en metálico por importe superior a 1.000 euros, rebajando la vigente limitación de los 2.500 euros aprobada en 2012.

- Igualar el plazo de prescripción tributaria y penal a 5 años o 10 años en los casos de delitos fiscales agravados, así como unificar los umbrales y penas por los diferentes delitos fiscales para defraudaciones superiores a 50.000 euros o 120.000 euros en los delitos agravados, y concretar los requisitos para la exigencia de la responsabilidad civil y penal de la colaboración de asesores y entidades financieras en la comisión de estos delitos.