La vulnerabilidad fiscal española, de la que Libre Mercado lleva años alertando ha terminado convirtiéndose en uno de los grandes asuntos del debate europeo. A raíz de las previsibles estrecheces presupuestarias que generará la pandemia del coronavirus, el Ejecutivo de Pedro Sánchez ha intentado exigir a Bruselas la socialización de sus emisiones de deuda, mediante los llamados coronabonos, una nueva versión de los eurobonos que tanta polémica crearon hace años. Sin embargo, el llamado de Moncloa ha sido recibido con críticas y escepticismo por parte de numerosos gobiernos europeos, que no solo no han cedido ante la petición española, sino que han reprochado al Ejecutivo de coalición entre socialistas y comunistas que mantenga un abultado déficit público tras seis años de crecimiento.

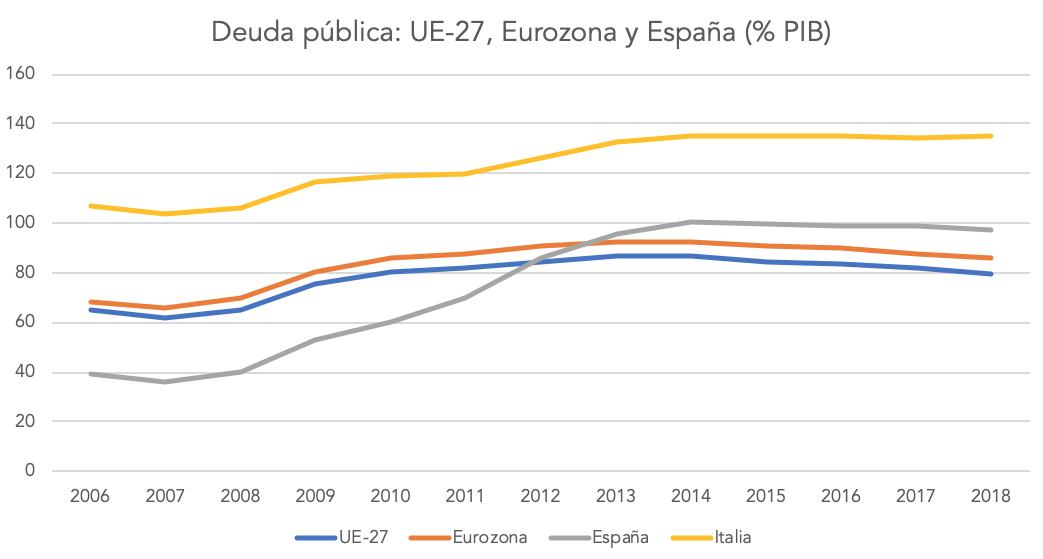

La situación fiscal de nuestro país era razonablemente favorable antes de la Gran Recesión, puesto que los ingresos artificiales generados por la burbuja inmobiliaria de los años de gobierno de Rodríguez Zapatero dieron pie a una reducción progresiva de la deuda, que cayó al 36% del PIB en 2007. Sin embargo, el estallido de la crisis sacó a la luz los problemas estructurales que se escondían detrás de un aparente buen manejo de las cuentas públicas. No en vano, cuando Mariano Rajoy toma las riendas del gobierno, la deuda pública había saltado hasta el 70% del PIB. Apenas un año después, las facturas ocultas, el maquillaje contable y los "rescates" bancarios elevaban más aún esta cifra, hasta el 86% del PIB. De hecho, la deuda siguió aumentando hasta 2015-2016, cuando se estabiliza en el 99% del PIB. Desde entonces, se han producido caídas testimoniales, hasta dejar este indicador en el 96% del PIB. En Italia, la evolución ha sido aún peor si cabe. La deuda pública suponía el 107% del PIB en 2006 y subió hasta el 119% bajo mandato de Silvio Berlusconi. Sin embargo, todo ha ido a peor después de que se tomase la decisión de relevar al magnate empresarial, puesto que las obligaciones del Tesoro transalpino se han disparado hasta el 135% del PIB.

Mientras tanto, el comportamiento de la deuda pública en la UE-27 y la Eurozona ha sido mucho más favorable. En la Unión Europea pico de endeudamiento medio fue del 87% del PIB y se alcanzó en 2014; desde entonces, esta rúbrica ha bajado al 80% del PIB. Para la Eurozona, el peor dato de la serie fue el 93% del PIB de 2013; en los años posteriores, este indicador ha mejorado hasta el 86% del PIB.

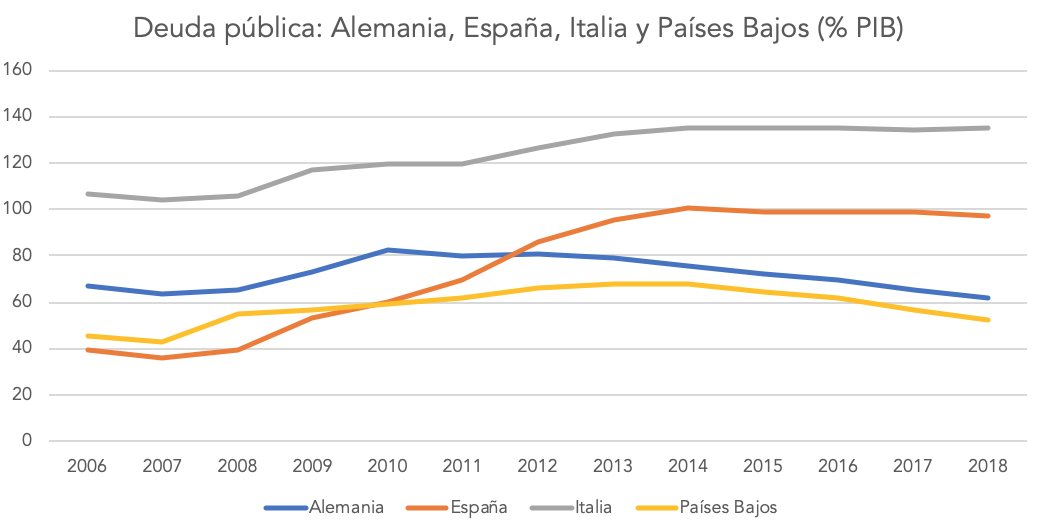

En el centro de la polémica aparecen cuatro gobiernos. A un lado, Alemania y Países Bajos, que protagonizan la oposición a los coronabonos y se niegan a socializar la deuda emitida por los demás países europeos. A otro lado, España e Italia, que reivindican tal maniobra como medida de rescate para abaratar las emisiones de sus respectivos Tesoros. .

Como se puede ver en el siguiente gráfico, el comportamiento de las finanzas alemanas arroja un aumento de la deuda pública entre 2007 y 2010, pasando del 64% al 82% del PIB. Desde entonces, este indicador se ha corregido de manera progresiva hasta situarse en el 62% del PIB, corrigiendo así todo el aumento observado tras el estallido de la Gran Recesión. Por otro lado, en Países Bajos se registró un aumento del 45% al 68% del PIB entre 2007 y 2015, seguido de un descenso hasta el 47% del PIB. De modo que, mientras en España e Italia las finanzas públicas van a peor pese al crecimiento económico, en Alemania y Países Bajos se viene dando una corrección de los desequilibrios fiscales.

Por último, el historial reciente de los cuatro países que han protagonizado la disputa juega en contra de España e Italia. En 2018, último ejercicio con datos finales, el saldo presupuestario fue negativo en ambos países mediterráneos, con un déficit del 2,5% y del 2% del PIB, respectivamente, mientras que Alemania logró un superávit del 1,9% del PIB y Países Bajos alcanzó un resultado positivo del 1,5% del PIB. De hecho, el déficit medio en la UE-27 fue en 2018 del 0,5% del PIB, de modo que España e Italia se comportaron entre cuatro y veces peor que sus socios.

Huelga decir, por otra parte, que España e Italia podrían acudir al MEDE y obtener financiación por esa vía. Sin embargo, ni Sánchez ni Conte quieren acceder a tales préstamos, puesto que implicarían precisamente lo que planteó Holanda en el último Consejo Europeo: una supervisión y auditoría de sus estructuras de gasto público y sus medidas económicas.

La meta de los gobiernos español e italiano, pues, es conseguir que sus emisiones de deuda salgan más baratas sin que ello implique acometer reformas. Un absurdo al que, como es lógico, Alemania y Países Bajos han dicho que "no", al igual que harán otros gobiernos europeos que, de momento, siguen en un segundo plano pero comparten esta filosofía (caso de Austria, Malta o Finlandia).