El Gobierno sigue dando forma a una lista de medidas para paliar la crisis económica del coronavirus, y una de ellas es el ingreso mínimo vital. Tal y como confirmó el pasado miércoles el ministro de Seguridad Social y Migraciones, José Luis Escrivá, actualmente se encuentra "estudiando su diseño". En rueda de prensa, Escrivá recordó que el Ejecutivo "ya estaba comprometido con un ingreso mínimo vital para esta legislatura antes de la crisis, y así se hará".

Aunque ahora las circunstancias son excepcionales debido a la pandemia, la renta mínima ha sido una de las ideas más polémicas de Unidas Podemos. Su coste, sus efectos y si se trata de un instrumento eficaz contra la pobreza han sido puestos en entredicho. A continuación, algunos datos a tener en cuenta, siempre con cifras anteriores al coronavirus, ya que, a día de hoy, es todavía imposible hacer números.

El coste de la renta mínima

Antes de hablar sobre sus efectos y posibles alternativas, debemos saber cuál es el coste de esta medida. La renta mínima del ministro Escrivá estaría disponible para personas cuya renta no supere los 236 euros y sería de 430 euros al mes. Según el propio documento que publicó la AIReF cuando el ministro se encontraba al frente de la misma, el coste de esta renta mínima sería de 5.500 millones de euros, pero se ahorrarían 2.000 millones tras la eliminación de duplicidades con otras medidas de protección, con lo cual, el coste real sería de 3.500 millones de euros. La medida podría establecerse de manera gradual en un plazo de 3 años. Según el mismo estudio, esta propuesta elevaría el déficit estructural español una décima.

La experiencia con la renta mínima

A pesar de no ser una medida muy extendida, disponemos de cierta evidencia acerca de los efectos de la renta mínima sobre la pobreza y la disposición a trabajar.

El primer estudio que analizaremos será el de las economistas De la Rica & Gorjón (2017), que investiga un programa de renta mínima en el País Vasco. Concluyen que tal medida no ha retrasado la entrada en el mercado laboral de los beneficiarios de la misma a pesar de las diferencias en la tasa de personas que encuentran trabajo al mes entre los beneficiarios y no beneficiarios (3% y 9%, respectivamente).

La segunda investigación es la de Schizzerotto, Vergolini & Zanini (2014), que analiza la renta mínima en la provincia de Terento, Italia. Destaca, entre otras conclusiones, que el estándar nacional de medición de pobreza es insuficiente para distinguir cuáles personas pobres necesitan ayuda del Estado y cuáles no, por lo que la renta mínima puede resultar en un derroche innecesario de dinero público.

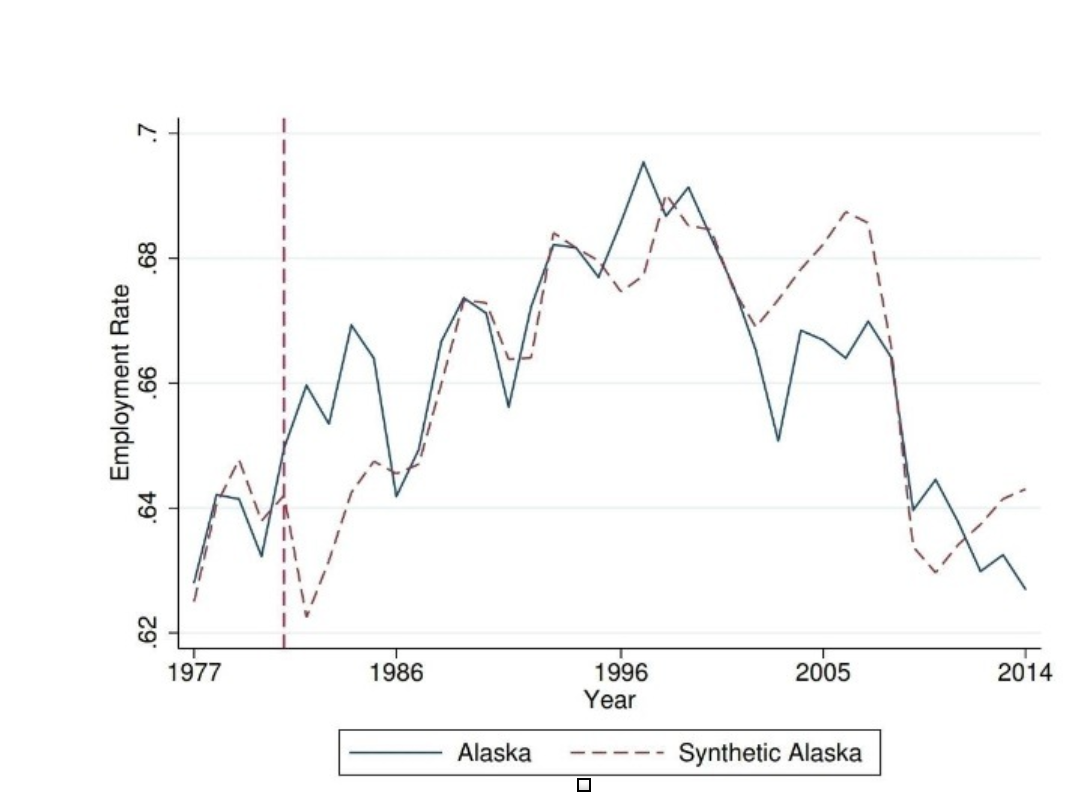

Otra investigación de la que disponemos, aunque no sea estrictamente sobre un programa de renta mínima, es la de Jones & Marinescu (2018), que analiza el programa de renta básica de Alaska, por el cual, desde 1982, los ciudadanos reciben cada año 2000 dólares con el único requisito de haber residido allí durante un año. Es cierto que tal cantidad de dinero no permite el lujo de no trabajar, pero, como se puede apreciar en el gráfico siguiente, que compara la tasa de empleo real (en azul) y la que tendría Alaska de no haber introducido este programa (en rojo), no parece afectar a esta variable a largo plazo.

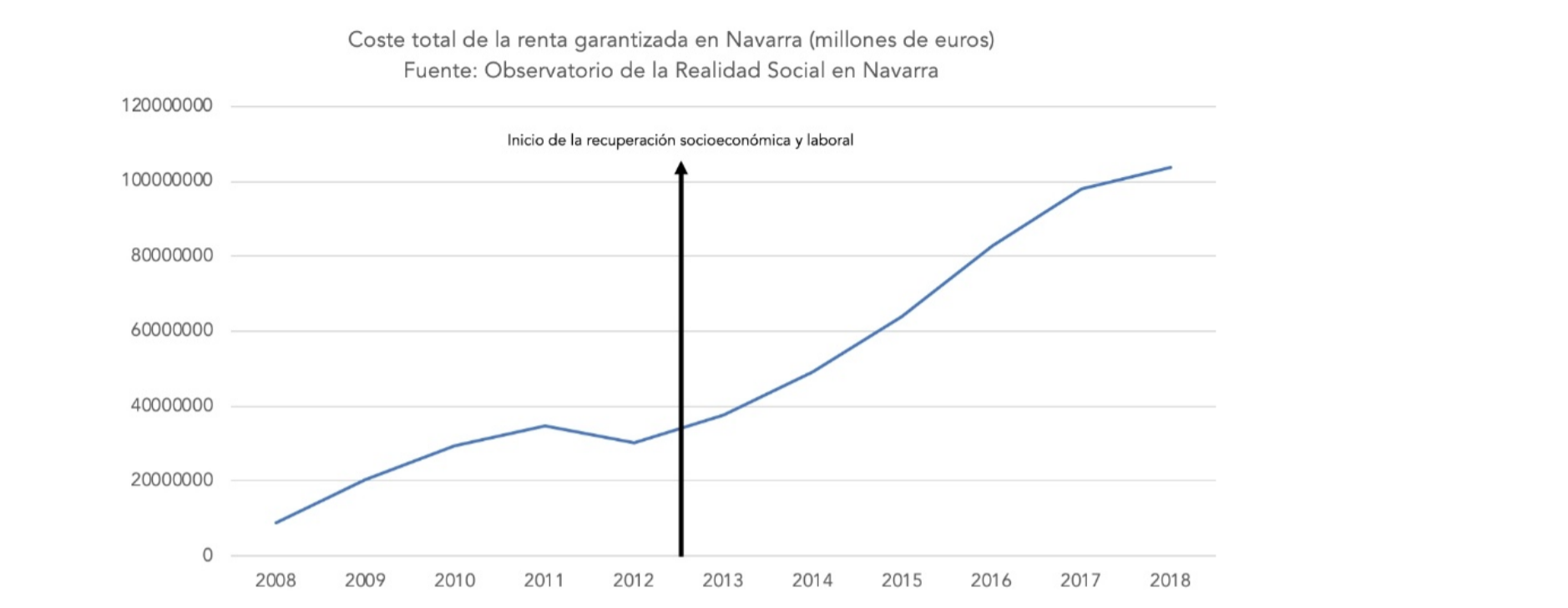

La renta garantizada en Navarra

Además, Navarra otorga, desde hace más de 10 años, una renta garantizada a todo contribuyente que cumpla una serie de requisitos. La cuantía de esta renta garantizada varía entre 624 y 1.091 euros, dependiendo del número del hogar que recibe la renta. ¿Ha sido un éxito esta medida en la comunidad foral?

Según el III Informe sobre Pobreza y Desigualdad, del Departamento de Derechos Sociales, en 2018, sólo el 7,7% de los receptores de esta renta garantizada lograron dejar de necesitarla con su incorporación al mercado laboral. Además, la experiencia Navarra nos alerta sobre una posible consecuencia de la renta mínima ideada por el ministro: el coste de esta renta aumentaría en caso de que aumentara el número de personas que la cobran, tal y como ocurrió, como ya informó Libre Mercado, con la renta garantizada de la comunidad foral, pasando su coste de 30 millones de euros en 2012, a 103 millones en 2018.

La alternativa a la renta mínima

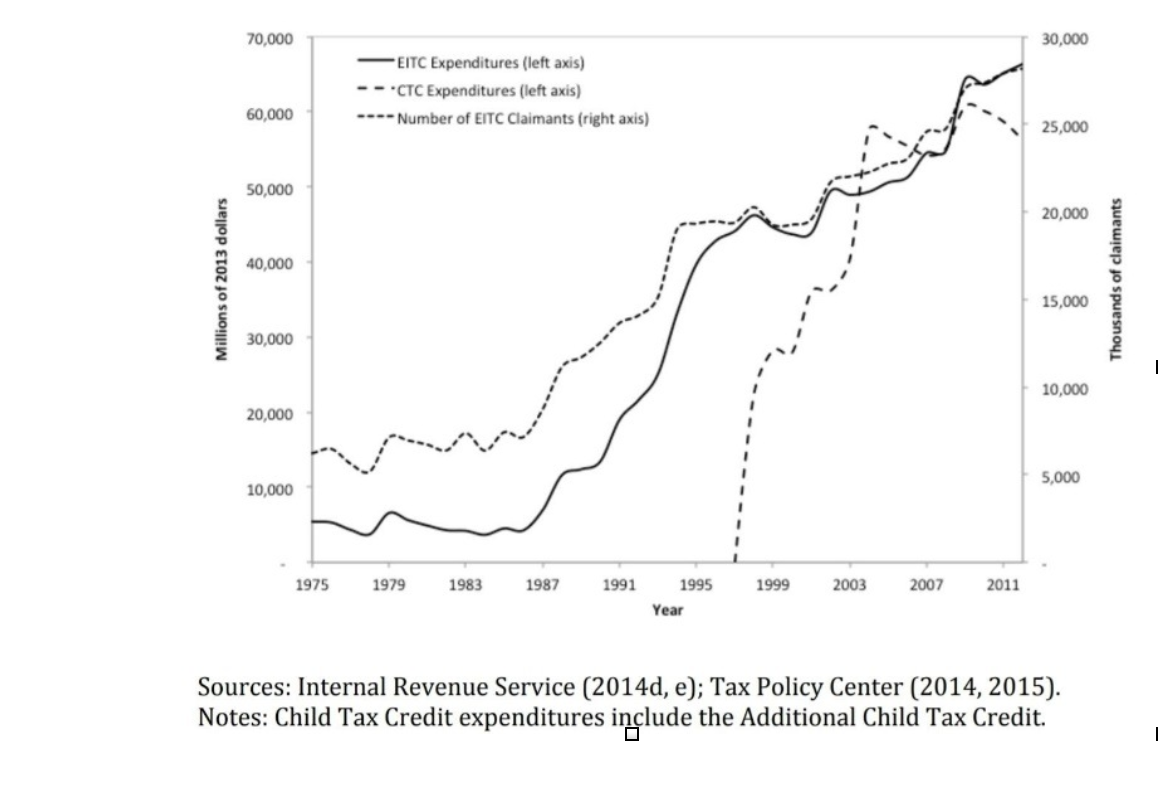

Un crédito tributario consiste en una reducción, en una cuantía determinada, de los impuestos que una persona debe pagar. No debe confundirse con una deducción, que reduce la cantidad sobre la que se aplica un impuesto. Disponemos de evidencia empírica acerca de esta medida debido a su uso desde hace años en Estados Unidos gracias a su Crédito por Ingreso del Trabajo (en inglés, Earned Income Tax Credit), que consiste en un beneficio para trabajadores con ingresos bajos o moderados consistente en una reducción de impuestos o, en algunos casos, en un reembolso. La cantidad máxima de dinero que uno puede conseguir mediante este programa varía entre 519 dólares y 6.431, dependiendo de la cantidad de hijos calificados para esta medida (que cumplan una serie de requisitos de parentesco, edad, residencia…).

Según la revisión de estudios de Nichols & Rothstein (2015), la pobreza en Estados Unidos habría sido del 18,4% en 2013 sin el crédito, siendo con él del 15,5%. Además, para los menores de edad se halla el mayor efecto, siendo la diferencia entre tasas de pobreza de 6,4 puntos porcentuales (22,8% sin el crédito y 16,4% con él) (La metodología utilizada para medir la tasa de pobreza incluye, entre otras cosas, los beneficios fiscales). Así pues, el Earned Income Tax Credit, como se le llama en EEUU, sería responsable de la salida de la pobreza de 9,1 millones de personas, incluyendo 4,7 millones de niños.

Así, la renta mínima, aunque puede reducir la pobreza, es una medida que aumentaría el gasto público y el déficit. Una alternativa a la misma es el crédito tributario, medida que ha tenido un gran éxito en Estados Unidos y con la que no es necesario aumentar el gasto público. Con la crisis del coronavirus, el Gobierno de Sánchez se resiste a bajar impuestos y debería tener en cuenta que hay alternativas.