Ahora que Google y la Wikipedia todo lo saben, nos hemos enterado de que la imagen del avestruz con la cabeza en un agujero para escapar de los depredadores es un mito. Vamos, que no es verdad que este animal siga esta conducta tan extraña (y poco efectiva). Y que, si vemos a una de estas aves con la cabeza en el suelo, lo normal es que esté buscando comida (lombrices, gusanos…) o haciendo un hoyo para sus huevos. Lo que no está claro es que saber esto vaya a terminar con una de las frases hechas más socorridas de nuestro idioma: porque todos entendemos eso de "esconder la cabeza como un avestruz", para referirnos a esa actitud cortoplacista del que ve venir un peligro, sabe que le alcanzará, pero prefiere ignorarlo por unos días-meses-años haciendo como si no fuera real.

Por ejemplo, lo que hace la sociedad española (y sus políticos, por supuesto) con el sistema de pensiones. No hay manera de explicarlo de manera más gráfica: hemos decidido hacer un gran hoyo, meter la cabeza, taparnos los oídos por si acaso nos llegaba algún sonido y esperar. Quizás el león pase de largo o podría ocurrir un milagro: que se cuadriplique la natalidad en diez años; que aparezcan 3 millones de ingenieros canadienses que quieran instalarse en la Costa del Sol y pagarnos los impuestos; o, incluso, quien sabe, que España mute en Singapur y nuestras empresas se conviertan en las más avanzadas, productivas y competitivas del planeta.

Mientras eso ocurre, hay algunos agoreros que nos advierten de que puede que estemos siendo algo irresponsables. Este jueves, por ejemplo, le tocaba el turno a la OCDE, el club que reúne a los países más ricos del mundo. Dos de sus principales expertos en pensiones, el francés Hervé Boulhol y el español Pablo Antolín, presentaban en Madrid, invitados por Inverco, el último Pensions at a Glance 2019, el informe que cada dos años publica su organización y que pretende ser un examen de la situación de los diferentes sistemas públicos en los países desarrollados.

En la OCDE, un organismo que, al fin y al cabo, depende de los gobiernos, el lenguaje suele ser muy cauto, diplomático, medido. También en este caso lo fueron. Y es lógico que así sea. Eso sí, al mismo tiempo, los gráficos, tablas y cifras de las presentaciones que utilizaron durante sus intervenciones no parecían tan prudentes. En todos ellos, se repite el mismo mensaje: España tiene un problema de sostenibilidad financiera y no está haciendo nada al respecto. De hecho, está deshaciendo algunos pasos que dio en su momento. Viendo juntas todas esas imágenes venía a la cabeza otro dicho: el de las "verdades del barquero" (aquí Amando de Miguel explica, en Libertad Digital, de dónde viene la frase). Nos las dijeron todas, una a una, esta semana. Otra cosa es si tenemos la cabeza tan metida dentro del hoyo que no podemos escucharlas.

De Suecia a Grecia

Posibilidades sobre las pensiones hay muchas. Por ejemplo, está la vía sueca: a comienzos de los noventa, viendo que su modelo tenía problemas financieros graves, aprobaron una reforma por consenso que incluía reparto de cargas entre generaciones, un período transitorio, cuentas nocionales, añadir al modelo de reparto tradicional una pequeña parte de capitalización y herramientas de ajuste automático en función de la esperanza de vida y el déficit del sistema.

También está la opción griega: prometer unas prestaciones muy elevadas y una edad de jubilación más cerca de los 60 (o antes) que de los 70. Ir incrementando las pensiones año a año sin tocar las bases del sistema. Nunca hablar de nada que suene a retrasar la edad de jubilación, ahorro privado, recortes a los actuales pensionistas o equilibrio de las cuentas… Y luego, esperar a que llegue una crisis que ponga en cuestión las cuentas del Estado y, cuando éste se encuentre al borde del precipicio de la quiebra, aplicar un recorte acumulado del 40% en menos de una década.

En España se habla mucho de Suecia, pero la realidad se parece mucho más a la helena. Es cierto que todavía no estamos en esa situación, pero una mínima recapitulación de lo ocurrido en los últimos años no es nada tranquilizadora: cuentas públicas con uno de los déficits más elevados de la UE desde hace más de una década (incluyendo un período de 10 años, de 2008 a 2017, por encima del 3% del Pacto de Estabilidad); incumplimientos reiterados de los compromisos con nuestros socios de la UE; pocas reformas y muchos pasos atrás en las ya emprendidas; promesas de incremento del gasto a futuro sin apenas elementos de control…

Los siguientes son algunos gráficos y datos, todos de la OCDE, sobre el presente y el futuro (también el pasado inmediato) del sistema. Eso sí, para aprender de ellos, primero hay que querer verlos.

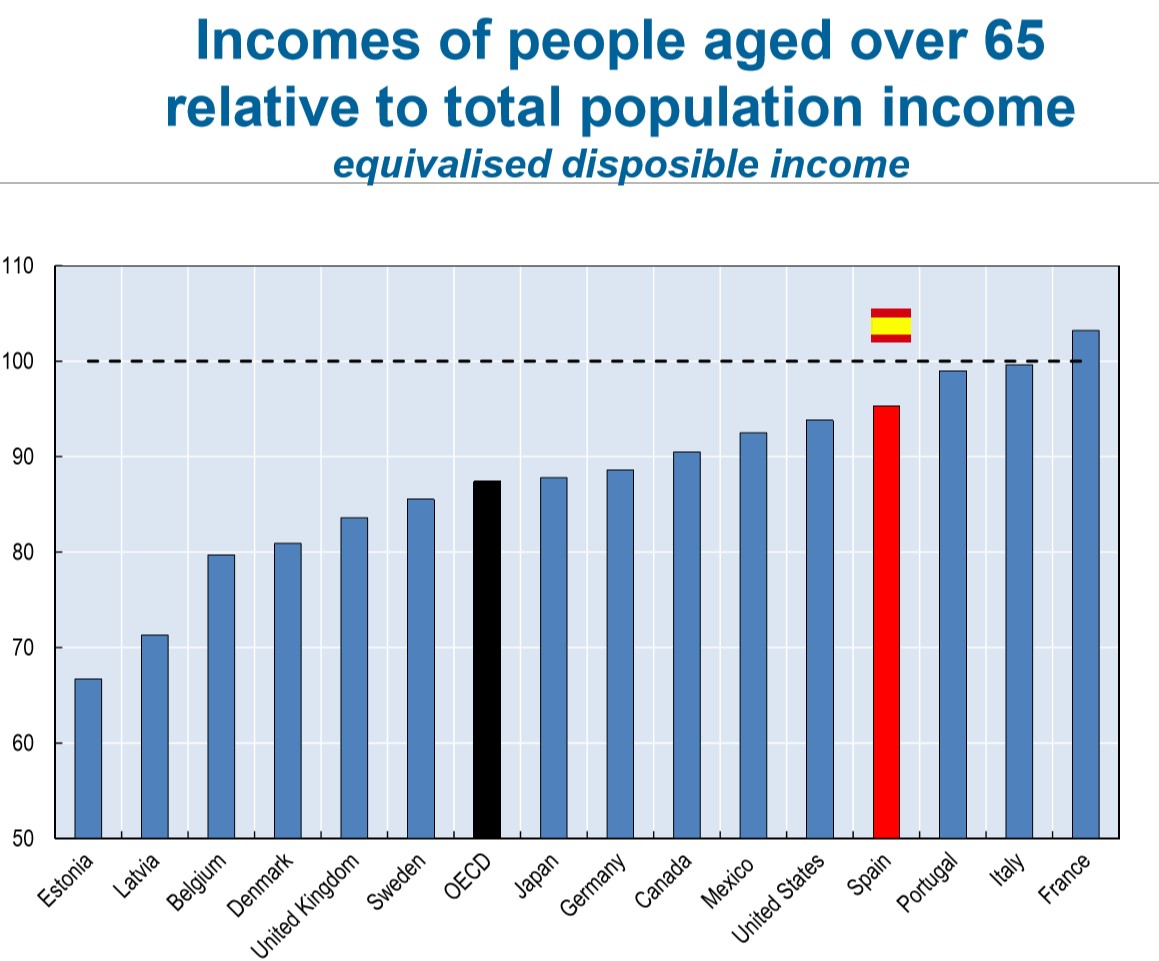

Los españoles de más de 65 años están en una posición relativa bastante buena en comparación con otros países de la OCDE. Puede haber (de hecho, los hay) personas que sobreviven con pensiones muy bajas. Pero la media es bastante buena: el pensionista medio tiene unos ingresos no muy alejados de los del trabajador medio y, además, suele vivir en una casa de su propiedad y ya pagada. Como explican desde la OCDE: "La ratio de pobreza para los mayores de 65 años es del 9,4% (personas que viven con rentas inferiores a la mitad del ingreso mediano del país) y del 10,1% entre los mayores de 75 años. En los dos casos, son cifras inferiores a la media de la OCDE. Desde mediados de los años 90, la tasa de pobreza ha crecido en cuatro puntos en la población de 25 a 64 años y ha caído en 10 puntos entre los que superan esa edad".

Además, el gasto en pensiones en relación al PIB también está en España por encima de la media de la OCDE: 11% frente al 8% de media en los países desarrollados.

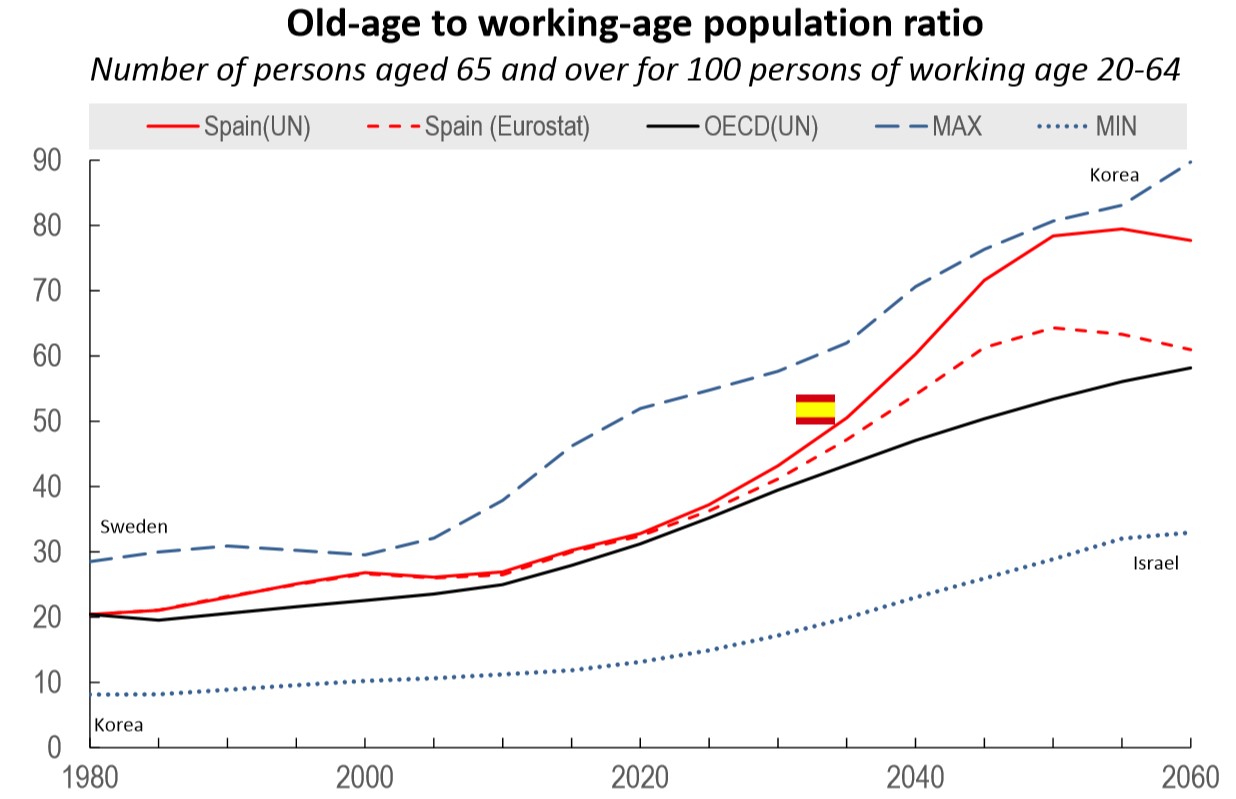

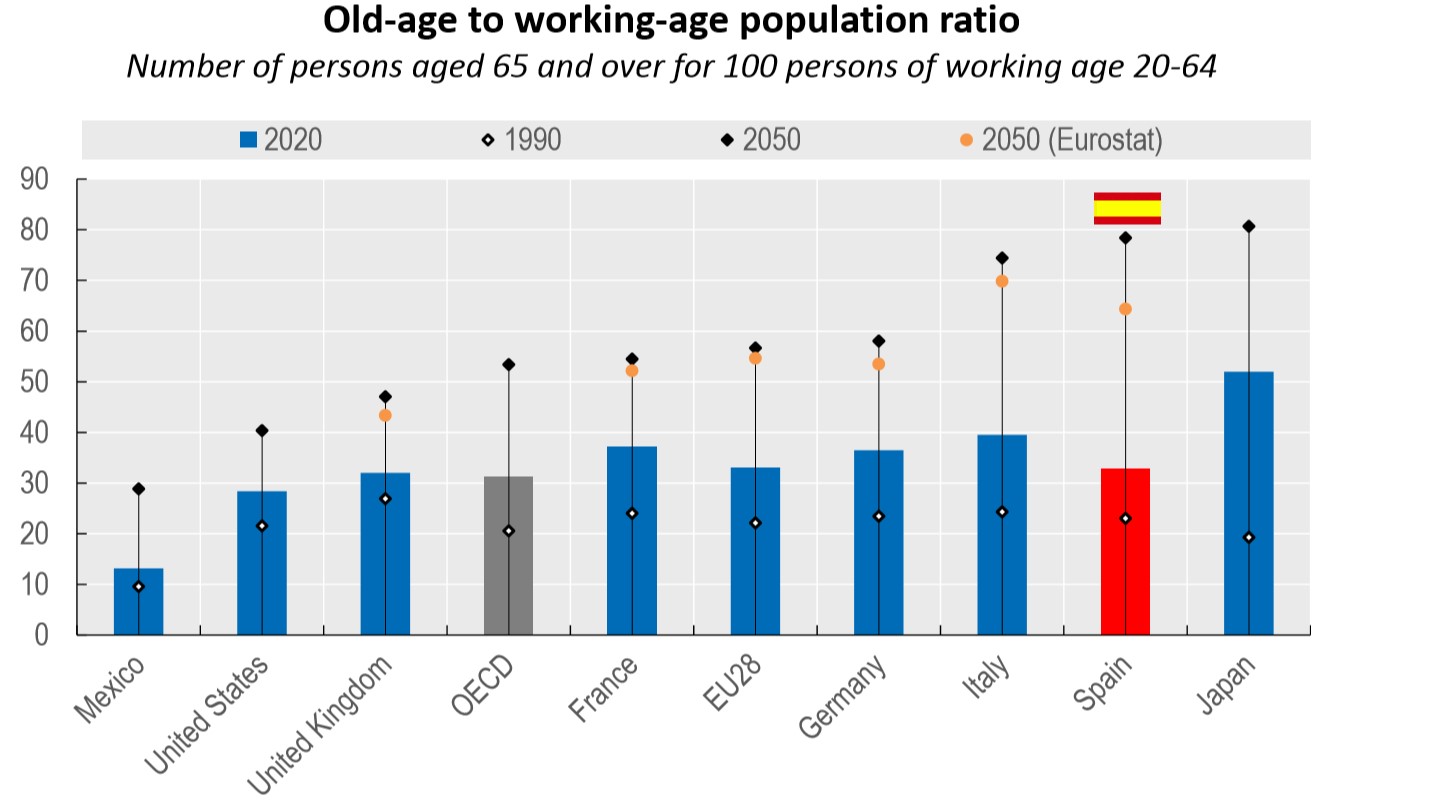

Si el primer gráfico nos mostraba que estamos gastando más que la media (otro debate es si es mucho o poco), los dos siguientes apuntan al futuro. Lo que podemos ver son las predicciones en materia demográfica. Aquí puede haber muchas interpretaciones: los habrá más optimistas (como la AIReF y el actual ministro de Seguridad Social) y más pesimistas (como el INE, Eurostat o Fedea).

Pero incluso escogiendo las mejores previsiones, las cuentas son las que son: subirá el gasto, se incrementará el número de pensionistas y se disparará la ratio población en edad de trabajar/población jubilada.

El primer gráfico muestra las previsiones de la OCDE: la línea azul discontinua refleja la evolución de la población para el país con la peor tasa trabajadores/pensionistas (en 1980 era Suecia, en 2060 será Corea); la línea negra es la media de la OCDE; la línea roja es la previsión para España de la ONE; y la línea roja discontinua es la previsión de Eurostat. Como vemos, siempre estamos por encima (es decir, peor) que la media de la OCDE en términos de envejecimiento. El segundo gráfico muestra la misma información en forma de barras y confirma lo que ya sabíamos: salvo sorpresa mayúscula, seremos uno de los países más envejecidos del mundo en 2040-2050.

Las reformas

Hasta aquí, todo más o menos sigue el guión conocido: gastamos más que la media y nuestras perspectivas a futuro son peores en términos financieros-demográficos.

Lo llamativo de la presentación del jueves es que los expertos de la OCDE compararon esta realidad con lo que está haciendo cada país. Es decir, plantearon qué reformas o medidas estamos tomando en España y cuáles se han planteado en otros lugares. Y, por supuesto, analizaron las contra-reformas de los últimos años, como la suspensión o derogación de lo aprobado en 2013.

En primer lugar, es cierto que España no es el único país que ha suavizado algunas reformas previas de las pensiones. Ésta es una tentación muy apetecible para políticos de todas las latitudes: apruebas la reforma cuando te aprieta la soga del déficit-deuda y, en cuanto tienes un poco de margen, te apuntas un tanto electoral prometiendo subidas a los pensionistas. Así, en Italia, Holanda o Eslovaquia han reducido un incremento anterior en la edad de jubilación; en Austria, Italia o Francia han incrementado las coberturas del sistema público de reparto; y en Alemania han subido algo las prestaciones más bajas.

Pero esto que, como vemos, no dejan de ser retoques parciales y menores (y no en todos los países) palidece en comparación con el camino emprendido en España en los últimos tres años. Porque en 2013, nuestro país había aprobado dos reformas similares a las puestas en marcha por la mayoría de nuestros vecinos:

- el Índice de Revalorización que sustituía al IPC y que obligaba a que el incremento anual de las prestaciones de los actuales pensionistas dependiera de la suficiencia financiera del sistema

- y el Factor de Sostenibilidad, por el que la primera pensión de los nuevos pensionistas se calculaba teniendo en cuenta la evolución de la esperanza de vida

Como llevamos cuatro años de parálisis legislativa, no ha habido una reforma como tal (nueva ley aprobada en el Congreso), pero en la práctica los dos elementos clave de la reforma de 2013 han pasado a mejor vida. Y no sólo eso, esto ha ido acompañado de incrementos en la revalorización de las pensiones por encima del IPC, en subidas de las pensiones de viudedad (ya entre las más altas de la OCDE) y en el incremento de las mínimas.

Y mientras España tomaba este camino, los países de nuestro entorno profundizaban en las reformas. Los siguientes son sólo algunos apuntes:

- La mitad de los países de la OCDE tienen algún tipo de mecanismo automático para que la evolución de las pensiones marche en consonancia con los cambios demográficos o el equilibrio financiero del sistema (es decir, lo que suponían el IRP o el FS)

- La edad legal de jubilación depende de la esperanza de vida en seis países, entre ellos Italia, Holanda o Portugal

- El montante de las prestaciones iniciales depende de la esperanza de vida en siete países, entre ellos Finlandia, Polonia o Suecia (algo parecido al Factor de Sostenibilidad)

- Países como Finlandia, Holanda o Suecia son los que tienen mecanismos de ajuste más severos, también en lo que hace referencia a la revalorización anual de las pensiones

Las reglas

Las principales conclusiones de todo lo dicho hasta ahora son bastante llamativas. España ha hecho menos reformas (o ha derogado las aprobadas) que países más ricos, más productivos, con mejores tasas de empleo, estados del bienestar más potentes, cuentas públicas más saneadas y mejores perspectivas demográficas. Eso sí, aquí el discurso público dominante es que no hay ningún problema y que todo se resolverá con ajustes menores en el sistema.

Y todavía hay más. En los siguientes cuatro gráficos se resume la posición de nuestro país en cuanto a las reglas del sistema.

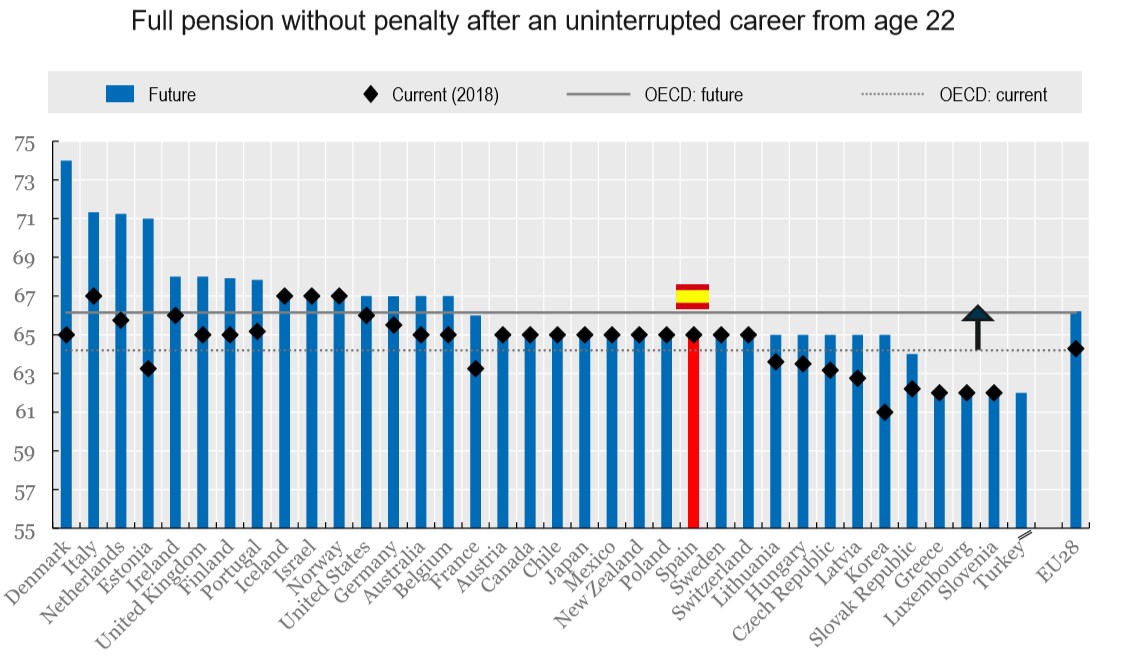

La primera tabla muestra a los países en función de su edad legal de jubilación. El rombo negro muestra la edad legal en la actualidad para un trabajador que comenzase su carrera con 22 años; la línea azul muestra la edad legal prevista tras las reformas puestas en marcha. Pues bien, mientras en países como Dinamarca, Italia u Holanda las reformas ya aprobadas prevén un incremento en la edad de jubilación hasta situarse por encima de los 70 años, en España seguimos anclados en los 65 (sí, para alguien que comience a los 22 años y mantenga una carrera sin interrupciones, la edad legal con la que cobra el 100% de su base siguen siendo los 65 años).

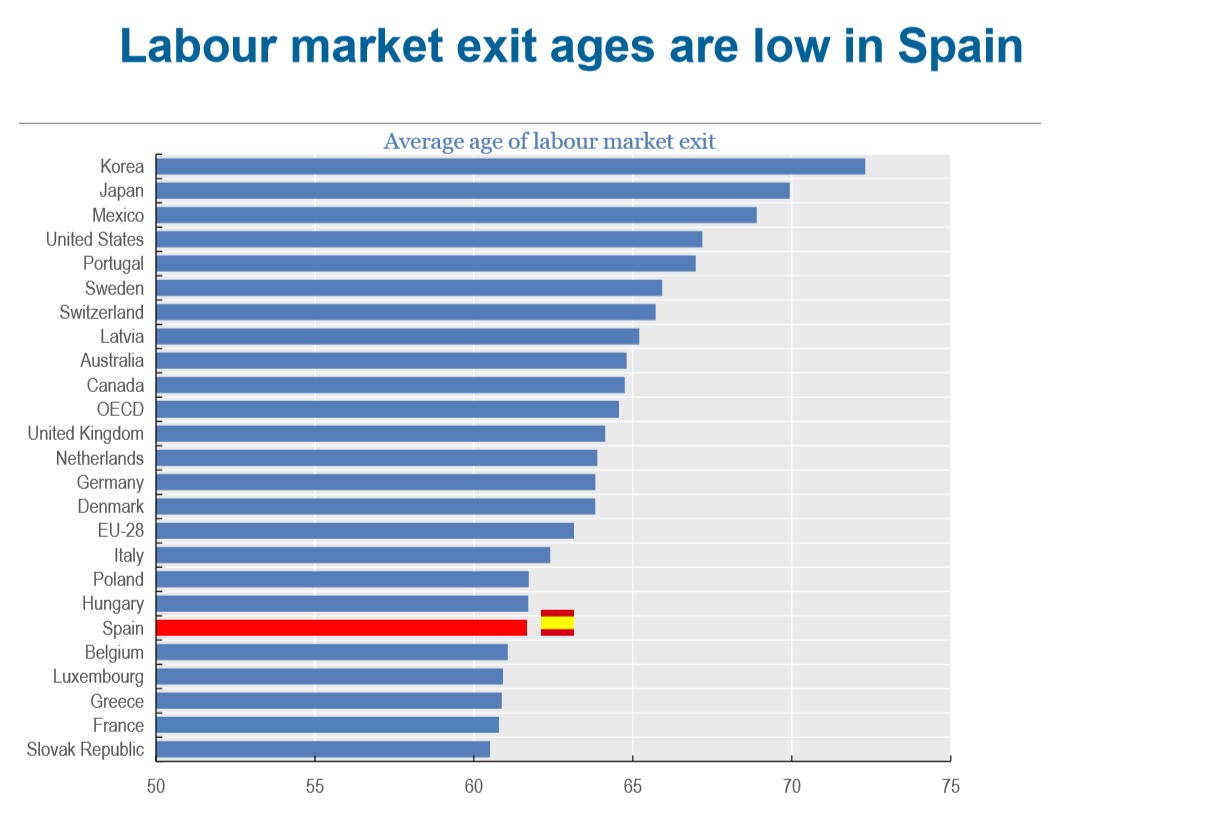

La segunda tabla recoge la edad efectiva de jubilación: y, de nuevo, España sigue estando entre los países en los que antes dejamos de trabajar.

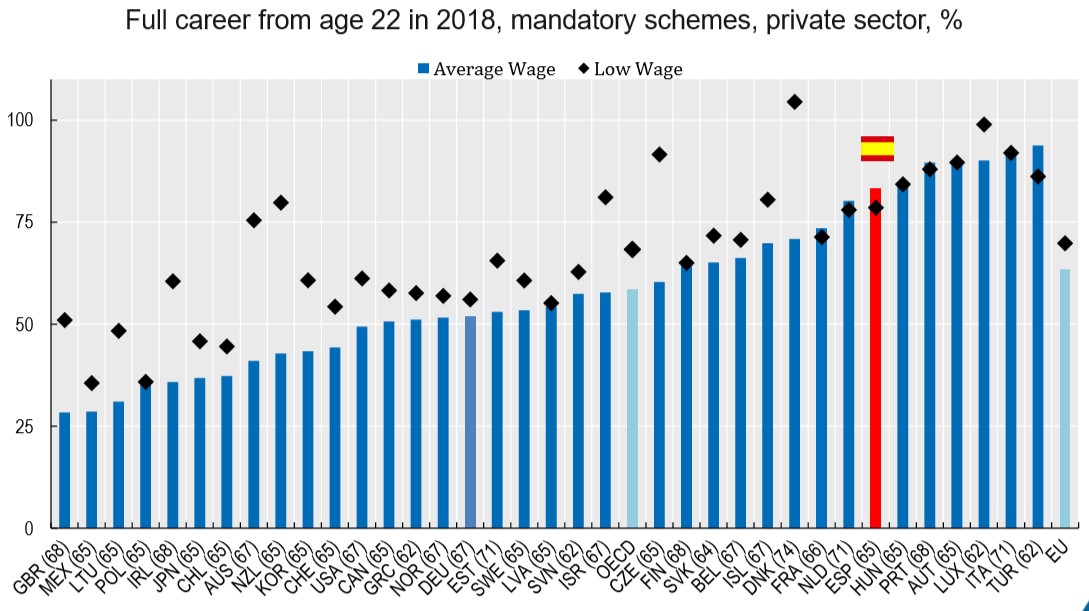

Los últimos dos gráficos son un reflejo de las reglas de acceso al sistema. El primero muestra la tasa de sustitución (relación pensión/salario) para un trabajador con carrera inentirrumpida desde los 22 años y un sueldo medio o bajo (100% y 66% del salario medio). Como vemos, las pensiones españolas son bastante generosas, al menos si las comparamos con las de los países de nuestro entorno.

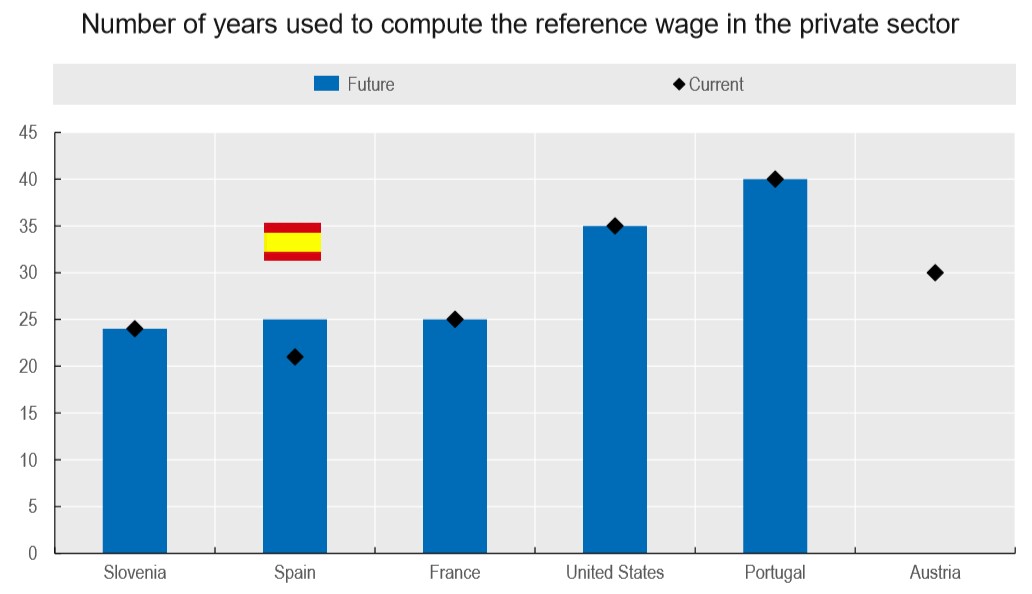

El segundo gráfico muestra los años que se tienen en cuenta para el cómputo de la base (las reglas de cálculo). A más años, pensión media inicial más baja, porque casi todos cobramos más con 55-60 que con 20-25 años. Pues bien, también aquí el sistema español destaca por su generosidad. La mayoría de los países de la OCDE tienen en cuenta toda la vida laboral para el cálculo de la base. En España (y esto tras la reforma de 2011) sólo cuentan los últimos 25 años de actividad.

Y con todo esto sobre la mesa, ¿qué futuro nos espera? Esto es imposible de responder, porque dependerá de muchas cosas. Entre otras, de una aritmética parlamentaria que ahora pinta mal si hablamos de aprobar una reforma integral y sostenible a medio plazo. Todo apunta a que España lo fiará casi todo a las reformas paramétricas, que implican un recorte muy importante de la primera pensión a través de un endurecimiento en el acceso al sistema: subir la edad de jubilación; más años para el cálculo de la base, llegando a toda la vida activa; exigir más años cotizados para cobrar el 100%... O lo que es lo mismo, una quiebra parcial del sistema encubierta tras un cambio de reglas que suena a técnico y que para el trabajador medio no resulta sencillo saber cómo le afecta en realidad.

Además, este modelo de reforma pone todo el peso del ajuste en las generaciones futuras, las que sufran las nuevas reglas. Con los pensionistas actuales, la idea parece ser la contraria: seguir subiendo las pensiones año a año al máximo… mientras haya dinero en la caja. A los jubilados griegos nadie les dijo que sus pensiones se recortarían un 10%; y luego un 20%; y luego otro 10%... hasta que se las recortaron. Cada país escoge su camino. En España parece claro cuál es la opción favorita: para los políticos, para los medios y para la opinión pública.