Enero es mes de recapitulación. Y de pronósticos. Al menos en lo que hace referencia a los mercados bursátiles: analistas, expertos y gestores comienzan a publicar sus informes sobre el año recién terminado y sus perspectivas para el que comienza. En esto, 2020 no es una excepción. Como veremos, las publicaciones que se han ido conociendo en estas semanas mantienen el mismo esquema de otros ejercicios.

Quizás lo que sí sea algo más llamativo es el tono y los mensajes. Y no porque sean muy optimistas o, al revés, pesimistas. Esto pasa cada año y no tendría nada de novedoso. Siempre hay pronósticos en las dos direcciones. Lo que destaca en esta ocasión es un cierto tono de cautela, en parte debida a la sensación de estar pisando terreno desconocido. En los últimos meses están pasando cosas, en los mercados, la macro o la política monetaria, que nos sitúan en un escenario casi inédito (para bien y para mal). No es extraño, por lo tanto, que las preguntas se amontonen y las respuestas sean muy medidas.

1. ¿Está cara la Bolsa?

Sí y no. EEUU está prácticamente en máximos históricos, en niveles no vistos desde la burbuja de las punto.com. Pero incluso así, ni siquiera estos precios altos son generalizados. Hay sectores muy penalizados también en la bolsa americana. Y hay quien defiende que las elevadas valoraciones de algunas empresas (sobre todo los gigantes tecnológicos) son la consecuencia de un nuevo paradigma, de su cuota de mercado y de su capacidad para generar beneficios. Vamos, que no están caras, sino que valen lo que se merecen.

Una de las ratios más utilizadas para valorar si un mercado está caro o barato es el llamado PER de Shiller (aquí un gráfico con el dato del S&P 500), denominado así por su autor, el premio Nobel Robert Shiller, en su libro Exuberancia irracional. El PER de Shiller consiste simplemente en un ajuste al ciclo del tradicional PER (ratio de precio / beneficios), para lo que tiene en cuenta la inflación y los beneficios de los diez años anteriores.

Pues bien, este viernes 24 de enero, el S&P 500 cerró su sesión con un PER de Shiller de 31,24, casi el doble del 16,69 que marca su media histórica (y hablamos de más de siglo y medio de datos). Por encima, incluso, del nivel previo al estallido de la Bolsa norteamericana en 1929). Sólo en 1999 y 2000, justo antes del estallido de la burbuja de las punto.com, tuvo valores tan elevados este indicador.

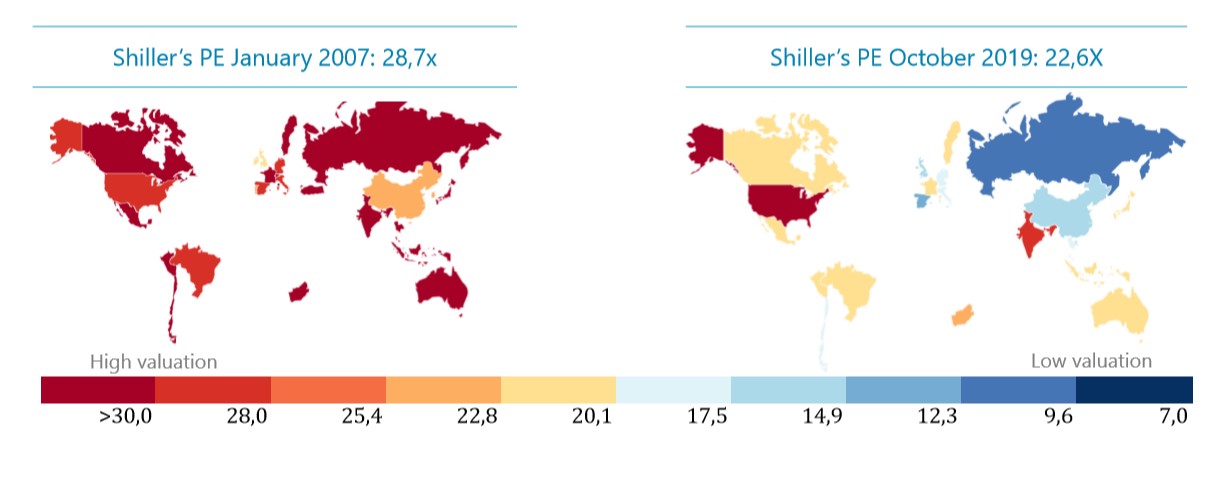

También es verdad que no todos los mercados o sectores están ahí. Por ejemplo, si lo vemos en términos geográficos, podemos comprobar que existe una enorme divergencia entre las grandes bolsas mundiales. Los siguientes mapas, de la gestora francesa Amiral Gestion, son muy significativo a este respecto. Como vemos, comparan la situación de las bolsa mundiales en 2007 y en la actualidad: en aquel momento, justo antes de que comenzase la Gran Recesión, vemos como casi todos los mercados de renta variable estaban muy caros, con un PER de Shiller superior a 25 y muchos de ellos por encima de 28-30. Ahora mismo hay mucha más variabilidad: la Bolsa norteamericana está muy cara en términos históricos, pero hay otros mercados (desde el ruso al británico, pasando por el español) que muestras valoraciones mucho más bajas.

En Amiral se fijan mucho en este indicador, porque es una de las claves sobre la que construyen su fondo Gran Large. Lo explican así: "Nuestra posición en renta variable en este fondo siempre vendrá determinada por el PER de Shiller. Lo que hacemos es gestionar el asset allocation (cuánto en liquidez, cuánto en RV) en base a un modelo propietario de Amiral Gestion que usa el PER de Shiller como herramienta para saber la valoración óptima de los mercados. Así, estamos sobreponderados en periodos de valoración atractiva y viceversa. Al ser un fondo global, también nos beneficiamos de las divergencias en términos de valoración que existen en el mundo. Siempre que haya mercados atractivos será irrelevante que otros más grandes y seguidos estén caros". Ahora mismo, por ejemplo, tienen más exposición a Japón, un mercado con precios atractivos y muchas compañías sin apenas deuda (o, incluso, con caja neta) que las hace muy resistentes a posibles cambios de ciclo.

En esta página, la gestora StarCapital resume en una tabla los precios de los mercados en función de seis ratios diferentes (incluyendo el PER de Shiller). Y luego clasifican las bolsas mundiales de acuerdo a su precio en relación a la media histórica. Así, a 31 de diciembre, Rusia, Turquía, China y Corea aparecen como los mercados más baratos (siempre en relación a esa media histórica). En Europa, Italia, Reino Unido o España también presentan un precio medio atractivo. Enfrente, las bolsas de India, EEUU, Dinamarca, Suiza o Australia están bastante por encima de esa media histórica.

2. ¿A qué se debe esta divergencia?

Aquí todo el mundo señala al mismo culpable. Bueno, culpable en el mejor sentido de la palabra, al menos para los inversores que hayan confiado su dinero a este sector. Nos referimos a las famosas FAANG (Facebook, Apple, Amazon, Netflix, Google; a las que habría que añadir a Microsoft) y, más en general, al sector tecnológico que ha vivido una década prodigiosa que ha impulsado al resto del mercado norteamericano.

En la carta a sus partícipes correspondiente al cuarto trimestre de 2019, los gestores de AzValor alertan del siguiente modo sobre una tendencia que ellos creen que puede generar enormes distorsiones en los próximos meses (y también oportunidades): "Cerca de un tercio del rendimiento del S&P 500 provino de únicamente 6 acciones. Batir al mercado requería, pues, una sobreponderación de activos ya sobrevalorados que, por supuesto, se opone diametralmente a nuestro proceso de inversión. La resultante naturaleza del índice ha creado un círculo vicioso en el que éste supera el rendimiento de los gestores activos, muchos de los cuales se ven obligados a capitular para proteger su negocio en detrimento de la preservación de su filosofía de inversión. Este comportamiento realza la preponderancia de los flujos frente a la valoración. Cuando la valoración deja de ser importante, es inevitable que surjan graves errores en la formación de precios".

En este análisis de JP Morgan, achacan buena parte de la divergencia en la valoración entre Europa y EEUU al diferente peso de los sectores en las bolsas de uno y otro lado del Atlántico. Así, mientras que en el Viejo Continente el sector financiero (muy castigado, por mucha razones, algunas muy lógicas) tiene una enorme importancia, en el mercado norteamericano lo que predomina en la última década es el sector tecnológico, el preferido por los inversores desde hace años. Así lo explica JP Morgan: "Desde 2010, las acciones en EEUU han tenido un rendimiento un 120% superior al de las europeas, un fenómeno en el que el sector tecnológico norteamericano y el sector bancario europeo son los responsables de la mitad de este diferencial. Desde 2017, cuando el mercado norteamericano se ha disparado mientras Europa se estancaba, estos dos sectores explican el 75% de esta diferencia".

3. ¿Esta vez es diferente?

La pregunta más peligrosa en los mercados vuelve a aparecer. Y es lógico que lo haga porque, como decimos, estamos en parte en terreno desconocido.

Aquí, por ejemplo, Nicolás del Moral Garnier de Boisgrollier, en Inbestia, con un enfoque más técnico, se preguntaba este viernes hasta cuándo puede mantenerse esta tendencia que premia a sectores que ya parecen muy sobrevalorados y castiga a otros que no levantan cabeza: "Las FAANG se disparan, Tesla sube en vertical hasta el cielo. ¿Cuánto dinero tiene que ganar Tesla como empresa en los próximos 20 años para justificar la valoración actual?".

Es una pregunta muy pertinente, pero que no sólo afecta a la compañía de Elon Musk. Aquí hay que hacer dos apuntes. Y cada uno señala en una dirección diferente. Por un lado, es lógico que en las compañías nuevas o de sectores en crecimiento se produzca una cierta sobrevaloración. Si uno piensa que los beneficios de una empresa seguirán creciendo en el futuro, una valoración muy elevada (PER 30-35) puede no parecer tan alta (si tu beneficio pasa de 1 a 5 en tres años y luego se mantiene ahí, ese PER estaría más que justificado). Pero, claro… ese escenario se tiene que producir y nadie asegura que sea cierto. Al final aquí tenemos una tensión que forma parte de la naturaleza propia del mercado: las ratios son sobre el pasado, pero las expectativas y los precios las determina la previsión sobre el futuro.

En Amiral, hablando de las FAANMG, no ocultan su cautela: "Nos da miedo el perfil de compañías muy tech con valoraciones tan exigentes. Cuando algo cotiza a PER x30 se magnifica una caída del crecimiento y de los márgenes. La mayoría de estas empresas vive de la publicidad y todavía no hemos visto un ciclo de ajuste publicitario de ellas. Ha habido estos 10 años muchas startups que tan pronto captaban dinero lo invertían sin miramientos en publicidad online de estos gigantes. Esta tendencia puede ver su fin, lo que tendría un impacto muy negativo sobre la valoración de estos gigantes. Habiendo multitud de oportunidades en compañías con valoraciones razonables, preferimos evitar estos riesgos".

4. ¿Los perdedores?

Sí, también los ha habido. De hecho, éste es claramente uno de esos momentos muy complicados para aquellos que no están subidos al tren de las modas. En esta situación tenemos, en primer lugar, a buena parte de los gestores activos, que viven una década muy complicada, sobre todo en EEUU donde el verano pasado la gestión pasiva superó por primera vez el 50% de cuota de mercado. Y es que es cierto que es muy complicado, con esta tendencia y, sobre todo, con ese peso de algunas compañías que ya tiran del índice, superar al mismo.

Como apuntan en AzValor, habría que tener más peso de la cartera en sectores o compañías que ya pesan mucho y que están muy caras. Eso sí, esto genera una situación desconocida hasta el momento y que supondrá un reto para la gestión pasiva: "Resulta irónico que se considere de bajo riesgo la gestión pasiva en un momento en el que el índice nunca ha cotizado con una prima tan elevada, lo que casi garantiza una rentabilidad nula a largo plazo. Pagar de más por cualquier cosa resulta un error en términos de futuro retorno. Dicho de otro modo y en contra de la opinión generalizada, creemos que el mercado en sentido amplio definido como ‘el índice’, nunca ha sido una inversión de tanto riesgo, mientras que los sectores desfavorecidos, vapuleados por los efectos de la inversión pasiva y la ESG, constituyen una gran oportunidad con una relación riesgo/retorno muy asimétrico (poco riesgo y mucho retorno esperado)".

No es extraño que quien diga esto sea una gestora value como AzValor: este estilo de inversión también ha sido uno de los que más ha sufrido en los últimos tiempos. Nunca antes habíamos visto tal diferencia entre las valoraciones de las compañías y gestoras value y las llamadas growth. Y no sólo hablamos de diferencias en los resultados, sino a la persistencia en el tiempo de estas diferencias: el mercado sigue penalizando determinados sectores (materias primas, industriales…) en los que los precios son muy bajos, mientras se pagan valoraciones muy elevadas en otros (sobre todo, el tecnológico o el lujo).

En Amiral lo explican así: "La sobrevaloración no es en todos los sectores. Por ejemplo, el sector de petróleo y gas está muy infravalorado; los REIT (como las SOCIMIS) de grandes almacenes y muchas marcas de retail, están tremendamente infravalorados. Por el contrario, tienes compañías muy sobrevaloradas como Netflix, Tesla, o algunos sectores como el del lujo. LVMH acaba de comprar Tiffany's por una valoración muy exigente".

En AzValor, por su parte, también creen que se están produciendo fenómenos difíciles de explicar: "Se generan distorsiones en los flujos de capital: hay industrias que no paran de recibir dinero (por ejemplo, Tesla, tecnología, private equity) mientras otras son asfixiadas (industrias extractivas como carbón, petróleo, uranio). El resultado es que tarde o temprano este proceso acaba topándose con límites: sobran unas cosas, y faltan otras. (…) Nos encontramos ante un universo de inversión con divergencias cada vez mayores entre las industrias más populares y las menos populares. (…) Nos resulta perfectamente lógico haber encontrado las oportunidades de inversión fuera de los índices, en sectores que presentan características cíclicas o de cierta volatilidad, como la energía, la industria extractiva y el transporte marítimo, que actualmente representan la mayoría de nuestra cartera. Este es, en nuestra opinión, el 'punto dulce' del mercado, donde todos los elementos empíricos, como la baja valoración, se encuentran con los psicológicos, todo ello, coronado por una actividad de venta forzosa que es la semilla de sólidos rendimientos futuros según nuestra experiencia".

Como vemos, estas explicaciones van en la misma dirección. De hecho, tanto los expertos de un lado como de otro coinciden en las razones que nos han traído hasta aquí: la diferencia es que algunos creen que este fenómeno está, al menos en parte, justificado (sectores emergentes vs sectores en decadencia) y es sostenible, mientras otros alertan de una tendencia que no puede sostenerse a medio plazo. Así, es cierto que la narrativa imperante castiga a compañías y sectores como el del petróleo, ciertas materias primas, el automovilístico tradicional o el comercio físico por razones reales (desde la preocupación de gobiernos y consumidores por el cambio climático al efecto Amazon o la llegada del coche eléctrico). La pregunta es si ese premio a los ganadores y castigo a los perdedores no está siendo excesivo.

5. Las preguntas

En este punto, hay muchísimas dudas. Y en casi todos los análisis se repiten las mismas cuestiones, aquellas que hacen referencia a ese nuevo escenario para el que nadie está del todo preparado.

- ¿Qué pasará si la gestión pasiva sigue creciendo y acapara el 50-60-70% del mercado global?

- ¿Pueden mantener las empresas de tecnología sus actuales valoraciones? ¿Todas? ¿Habrá una limpieza similar a la que tuvo lugar en el año 2000? ¿Sabe diferenciar el mercado entre aquellas empresas con negocios muy sólidos, en los que sí se justifican los precios y aquellas otras que viven un cierto efecto arrastre?

- ¿Cuánto dinero/capital pueden seguir quemando algunas de estas empresas de la nueva tecnología, que nunca han dado apenas beneficios antes de que los inversores digan que ya es suficiente?

- ¿Está justificada la narrativa anti-sectores tradicionales: petróleo, carbón, comercio físico, automovilístico tradicional…? ¿Está justificada hasta el nivel que marcan los precios en la actualidad? ¿De verdad en 10 años vamos todos a conducir un Tesla eléctrico y las marcas de coches actuales serán sólo un recuerdo del pasado?

- ¿Cuánto tiempo se mantendrá la política monetaria actual? ¿Cómo afectará el actual nivel de tipos al mercado? ¿Qué distorsiones están generando los bancos centrales con su política?

- ¿Habrá realmente una guerra comercial entre los grandes actores económicos? ¿Viviremos, al contrario, un proceso de convergencia que anime los intercambios y el crecimiento a nivel mundial?

Como vemos, son preguntas muy relevantes y en las que no todas las respuestas dependen de los mercados o la economía. Lo que está claro es que los próximos meses serán muy interesantes. En enero de 2021 habrá que volver a repasar todo esto.