Estoy seguro de que han oído ustedes hablar de dos noticias que, por el momento, se han lanzado de forma separada en Europa, pero que tienen mucho que ver. Una ha sido la de la entrada de Christine Lagarde como nueva presidenta del BCE y el "reenfoque estratégico" de la organización. El otro, la declaración de emergencia climática por parte de la Comisión Europea.

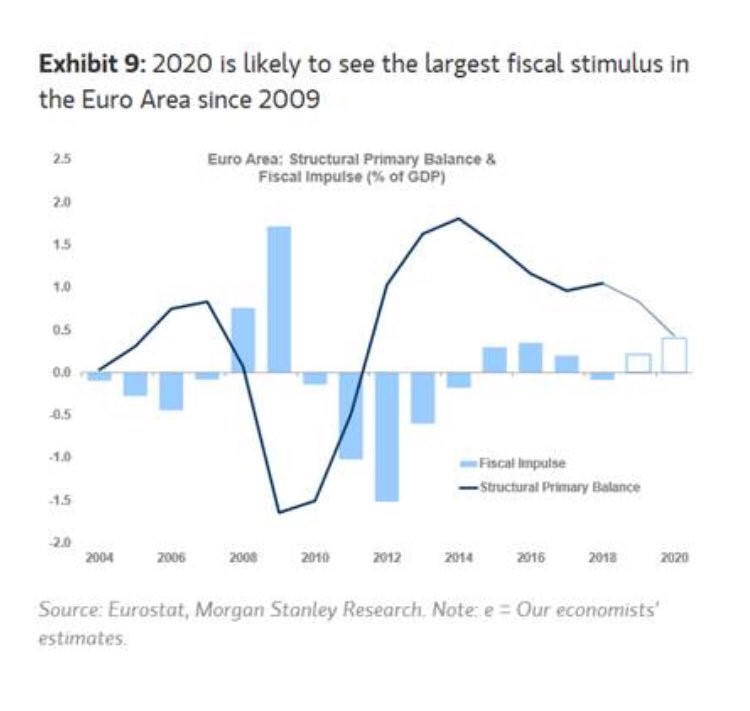

Si a lo anterior le unimos problemas estructurales de índole económico, estamos ante un totum revolutum que desencadenará, probablemente, en una nueva política de estímulos masivos con la etiqueta "verde". Nada más alejado de lo que necesitamos.

Europa ha sido el principal foco de desaceleración de la economía mundial. El hecho de no haber formado parte, al menos hasta hace pocas semanas, de ningún tipo de negociación comercial y de que el brexit aún no se haya materializado demuestra que la desaceleración tiene un carácter estructural. No está determinada por elementos exógenos, tal y como algunos analistas pretenden hacer creer, han sido la falta de reformas estructurales y los desincentivos al crecimiento los que están haciendo pender de un hilo el crecimiento del Viejo Continente.

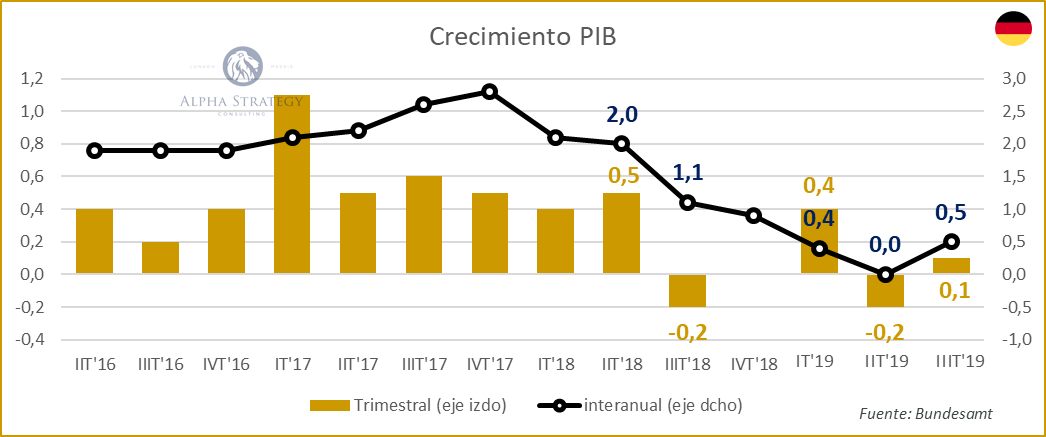

Alemania evita la recesión

Alemania, tras reducir impuestos y mandar un mensaje de flexibilización económica durante los últimos meses, ha conseguido evitar la recesión técnica, con un crecimiento trimestral fue del 0,1%.

La gran pregunta, por lo tanto, es cuánto durará en esta situación una economía dividida entre un sector manufacturero que continúa evolucionando a la baja y una demanda doméstica que resiste, aupada por la tasa de paro y por una inflación que permite mantener, e incluso incrementar, el poder adquisitivo a familias y empresas.

Por el momento, lo que está claro es que las perspectivas continúan sin ser positivas. El índice de sentimiento empresarial IFO, cuyo deterioro para el sector industrial durante el año pasado ya anticipó los malos datos que hemos visto durante 2019, ahora arroja una evolución notablemente a la baja del sector servicios, que acumula en torno al 70% de la estructura económica nacional.

El principal motor económico, por lo tanto, presenta problemas de crecimiento estructural, amén de uno de los sistemas financieros más débiles y amenazados del mundo, como ya hemos explicado aquí.

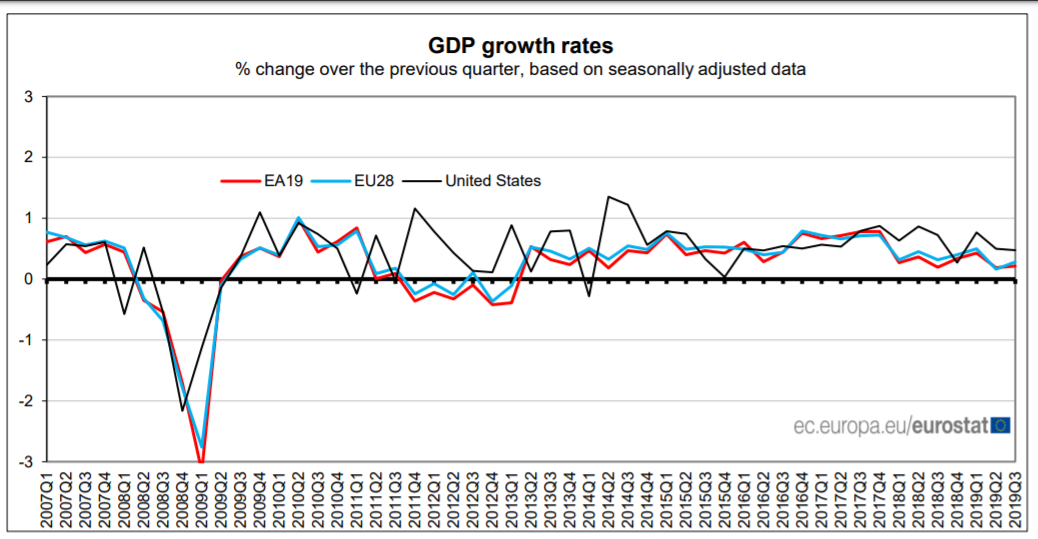

Todo un freno para una zona económica que por sí misma también arrastra problemas. El dato preliminar de PIB para el conjunto de la Eurozona fue del +0,2% para el tercer trimestre de 2019, una cifra que está por encima del consenso y coincide con la del segundo trimestre del presente año. En términos interanuales el crecimiento fue del 1,2%. La evolución frente al tercer trimestre de 2018, tanto trimestral como interanual, refleja un descenso en el ritmo de crecimiento de medio punto porcentual.

Nótese en el siguiente gráfico la notable diferencia de crecimiento entre Estados Unidos y Europa.

El caso de Francia

Sólo Francia refleja alguna mejoría en los indicadores adelantados y de confianza económica. En términos trimestrales ha cumplido con las expectativas del mercado por segundo trimestre consecutivo, hasta el +0,3%, aunque en términos interanuales aún continúa reflejando la desaceleración de los primeros meses del año hasta el +1,3% en el tercer trimestre, una cifra que es una décima inferior a la del segundo trimestre.

El dato adelantado del índice PMI refleja un repunte notable de la actividad económica, hasta los 52,7 puntos básicos para el indicador compuesto. Una cifra que sitúa al país 1,6 puntos por encima de la media del último año, gracias al repunte de casi un punto de su sector manufacturero. Las perspectivas de empleo también son al alza, por segundo mes consecutivo.

En caso de que Francia confirmara los buenos augurios económicos, tendríamos en las dos potencias europeas la cara y la cruz de una zona económica cuyo modelo de crecimiento está agotado.

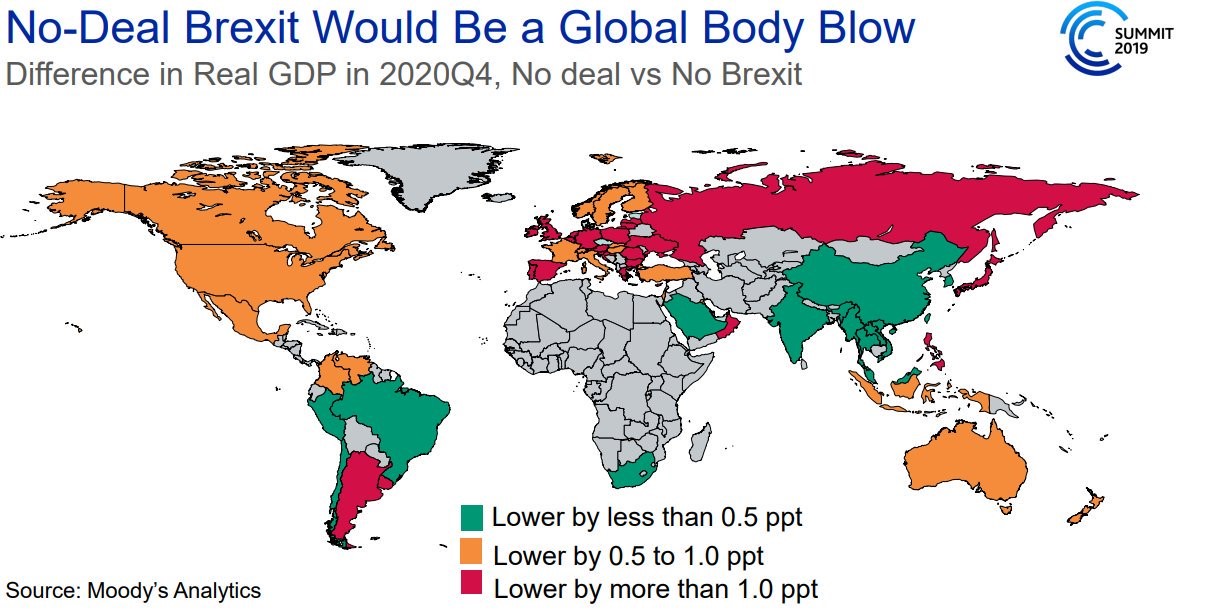

Todo parece indicar que nos esperan retos de calado por delante en 2020. Las encuestas dan una mayoría a Boris Johnson suficiente como para comenzar a descontar un brexit, incluso sin acuerdo, ya en enero. En caso de entrar en este escenario, estaríamos ante el que probablemente será el shock definitivo que provoque la entrada en recesión técnica de países como Alemania o España. Francia e Italia, según Moody’s, estarían menos afectados.

Todo ello, recordemos, con una política monetaria que ostenta el éxito de lograr una inflación del 0,7% para Europa tras casi más de 2 billones de euros de estímulo.

Las cuentas españolas se tambalean

Lagarde es un icono del intervencionismo, por eso está esperando a que la tormenta perfecta comience a elevar el número de parados para poner en marcha el Green New Deal. Un movimiento no exento de riesgo, en el que podríamos ver un choque de trenes a nivel paneuropeo. Alemania, lejos de necesitar estímulos fiscales, apostará por un proceso de normalización económica, incluyendo la subida de tipos de interés. El resto de Europa, con los países inclumplidores a la cabeza, seguiremos luchando por grandes planes de estímulo para "fortalecer la demanda" que, en realidad, se dirigen fundamentalmente a los bolsillos de una minoría.

España, en este contexto, se comporta tal y como lo ha hecho otras veces: entrando más tarde a la desaceleración económica, pero de forma más abrupta. A un mercado laboral débil debemos añadir unas finanzas públicas que ya reflejan el efecto económico y la colección de elecciones que llevamos este año. De hecho, las necesidades de las administraciones regionales han pasado de un superávit de 1.591 millones a un déficit acumulado de 3.684 millones hasta octubre, casi un 0,3% del PIB.

El déficit total, sin tener en cuenta administraciones locales, asciende hasta octubre al 1,7% del PIB, 2 décimas más que en el mismo período del año anterior. Por eso, no es de extrañar que el déficit total de las administraciones españolas oscile entre el 2,4% y el 2,5% del PIB, una cifra muy similar a la de 2018 (2,5%) y lejana del 2% pactado con Bruselas.

Pero eso sí. Tendremos un gobierno "diverso", plurinacional, y repleto de sorpresas. Sánchez va a tener que cambiar el colchón de Moncloa de forma mensual. Debe de ser complicado mantener satisfechos a tantos y tan diversos compañeros de cama.