A menudo se habla de Estados Unidos como un país en el que las reglas fiscales favorecen la concentración de riqueza. Sin embargo, los datos de recaudación que acaba de presentar la Agencia Tributaria del país norteamericano ponen de manifiesto el elevado grado de progresividad observado en el Impuesto sobre la Renta.

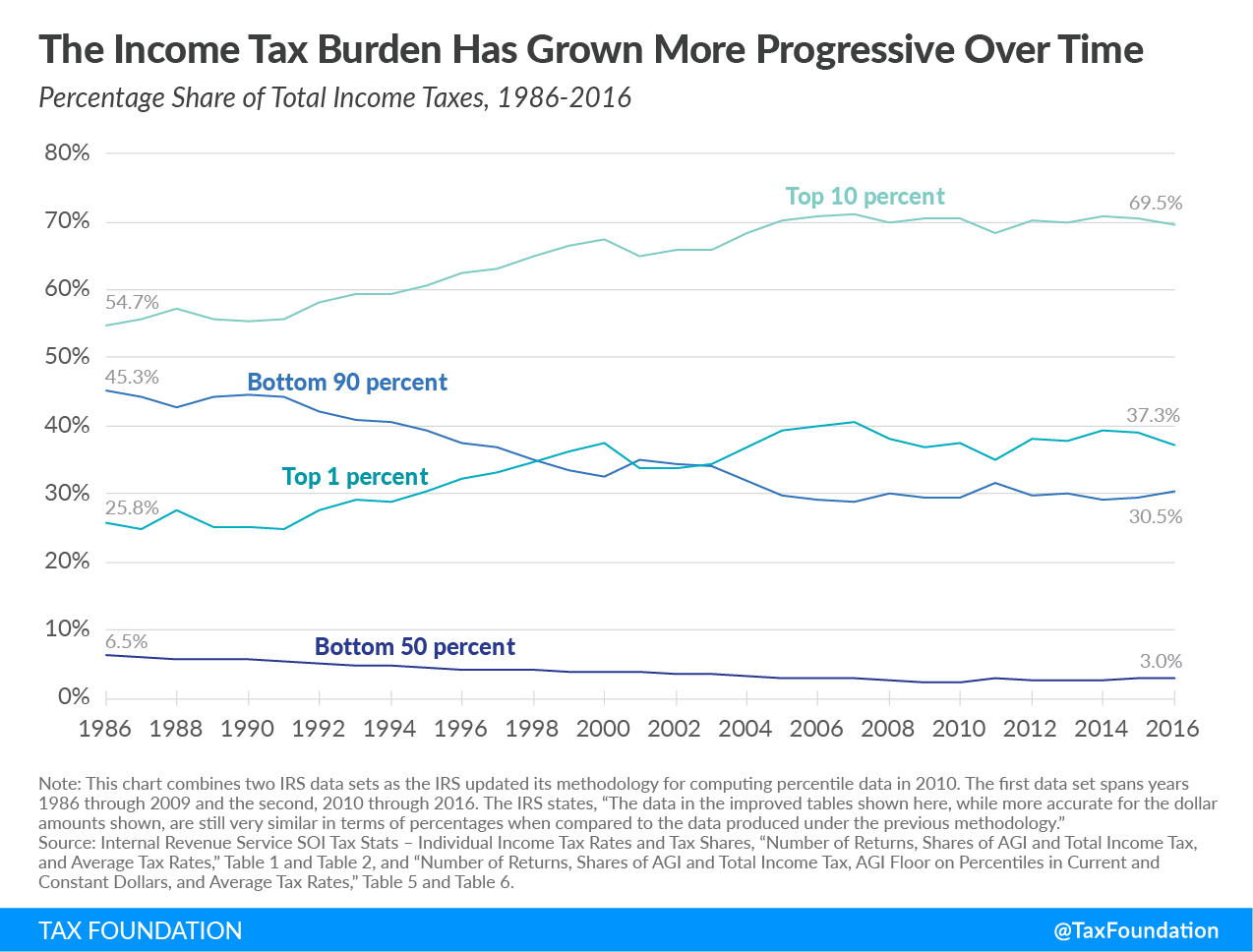

El gravamen federal por excelencia obtuvo en 2016 el 69,5% de sus ingresos del 10% de la población que más gana. No solo eso: si solamente nos fijamos en el 1% de mayor renta, encontramos que dicho colectivo aportó el 37,3% de todo lo ingresado por Hacienda. Se cae, por tanto, el mito de la supuesta falta de progresividad en el IRPF del país del Tío Sam.

De hecho, la primera economía del mundo impone una presión fiscal muy reducida sobre las rentas medias y bajas. Si excluimos al 10% que más gana, vemos que el 90% restante aportaba en 1986 el 45,3% de lo recaudado por IRPF, mientras que dicha cuota ha bajado desde entonces hasta llegar al 30,5% en la actualidad.

De igual modo, el 1% de mayores ingresos generaba el 25,8% de la recaudación en 1986, pero aumentó su peso al 37,3% en 2016. Algo parecido ocurre con el 10% que más gana: su peso sobre el total de ingresos de la Agencia Tributaria ha subido del 54,7% observado hace treinta años al 69,5% registrado hoy.

Estimando el tipo efectivo del IRPF

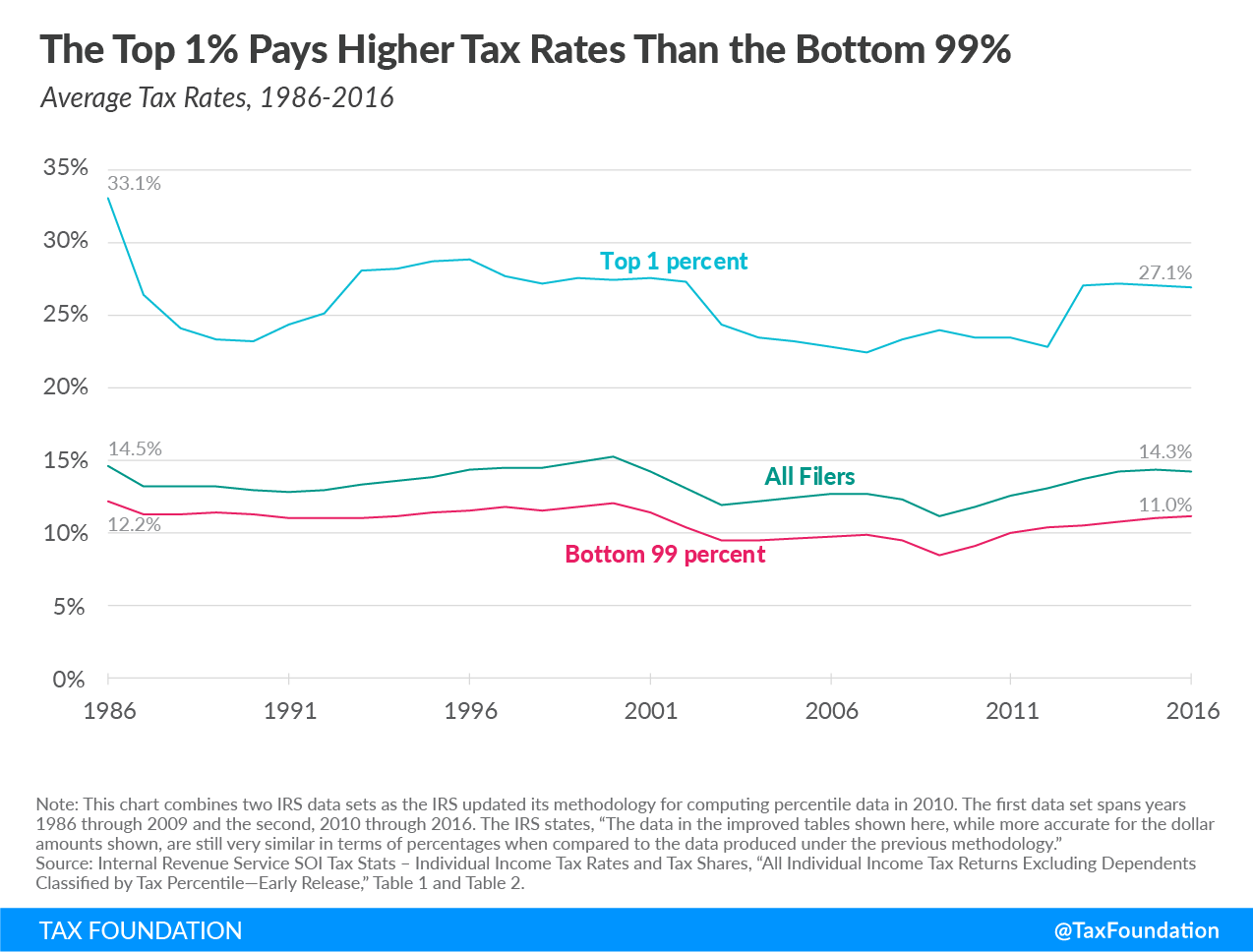

Para el 99% de los estadounidenses, el tipo efectivo medio es de apenas un 11%. Frente a esta cuota tan reducida, el 1% que más gana ve aumentar este tipo hasta el 27,1%. Por tanto, la fiscalidad efectiva del 1% de los trabajadores con más renta triplica las retenciones observadas entre el 99% restante.

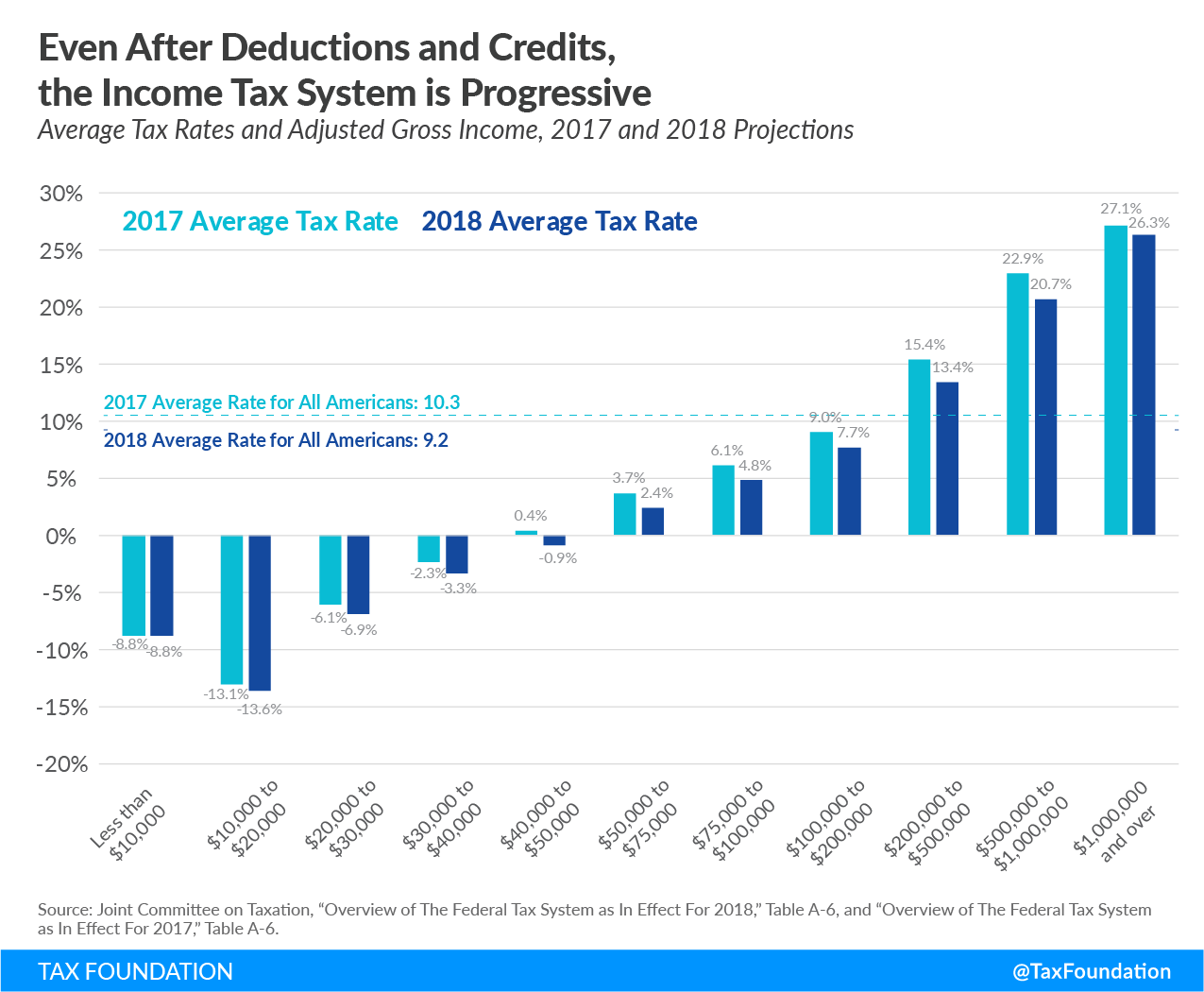

No solo eso. Si tenemos en cuenta las transferencias sociales y otros programas de transferencia de rentas, observamos que todos los estadounidenses con ingresos inferiores a 50.000 dólares experimentan un saldo positivo con la caja pública. Solo a partir de dicho umbral se registra un diferencial negativo, es decir, una aportación tributaria superior a los ingresos recibidos del Estado.