Las aguas bajan revueltas por Moncloa. Sus palmeros económicos han pasado del "crecemos por encima de la media de la Unión Europea" preelectoral, a "la economía española comienza a dar síntomas de desaceleración", para volver a "las perspectivas son de crecimiento por encima de la media de la Unión Europea".

¿Casualidad? Parecen ignorar una realidad que ya dibuja un país que se dirige inexorablemente hacia la recesión económica. Los que clamamos por la desaceleración desde mediados del año pasado vemos con estupefacción cómo el Gobierno y sus medios de comunicación afines deciden obviar indicadores obvios. Muchos ya los hemos comentado aquí. Pero últimamente se van adhiriendo más a la lista:

-

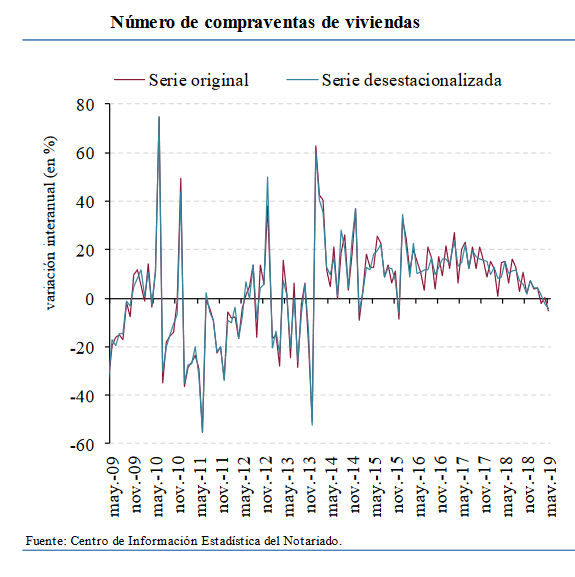

El mercado de la vivienda, probablemente uno de los indicadores de ciclicidad más fiables, se ha tornado al rojo. No sólo ha registrado el primer dato negativo para la compraventa de viviendas desde 2015 (-5,2% en mayo) si no que, además, se ha producido un repunte nada menospreciable en el riesgo asumido. Y, no olvidemos, España tiene una tasa de ahorro ligeramente superior al 4%, una de las más bajas de toda Europa y del mundo desarrollado.

-

Incluso el sector servicios, que ha sido el que ha sostenido el impulso económico, muestra claros síntomas de desaceleración. En los primero cinco meses del año ha crecido a una tasa del 4,5%, lejos del 6% del mismo período del año pasado.

El cuento de que la recuperación no ha llegado a los españoles de a pie y por tanto hay que recurrir al Leviatán público, una vez más, ha sido la excusa perfecta para secuestrar nuestra libertad y ahogarnos en un modelo que cercena la capacidad de crecimiento en el medio y largo plazo. El archiconocido austericidio, en neto, ha supuesto un incremento de casi 50.000 millones de gasto público desde 2008, 734.000 millones de deuda pública y una estructura burocrática prácticamente inamovible.

Por el contrario, la tímida liberalización económica llevada a cabo por el Gobierno de Mariano Rajoy en los años 2015 y 2016 (ligera bajada de IRPF y Sociedades, respectivamente) ha supuesto una vuelta al crecimiento real para los ingresos de las familias españolas. En 2018 se ha superado la renta media del año 2008, con una senda creciente desde 2015.

Ahora que la resaca electoral ha pasado y la pluralidad democrática se ha convertido en bloqueo institucional casi crónico, vuelven a sonar los cantos de elecciones y los palmeros vuelven con la cantinela. Cada vez que lea usted que algún organismo supranacional o casa de analistas mejore las perspectivas de crecimiento para el presente año debe saber:

-

Todas abogan por una debilidad interna que irá creciendo conforme pase el año. Es más, parte del incremento en la tasa de crecimiento del PIB viene por un descenso en las importaciones. Vaya éxito.

-

El resto de dinámicas que (supuestamente) mejoran las perspectivas de la economía española son exógenas: perspectivas de bajadas de tipos, descenso en los precios del petróleo, etc. Otro éxito.

-

Todos incluyen un disclaimer alertando de los elevados niveles de riesgo e incertidumbre que rodean a la economía española. Cojamos el último informe de BBVA Research Situación España. Tercer trimestre 2019 (y cito textualmente): "Los riesgos continúan siendo numerosos y la probabilidad de ocurrencia de algunos va en aumento". Otro éxito.

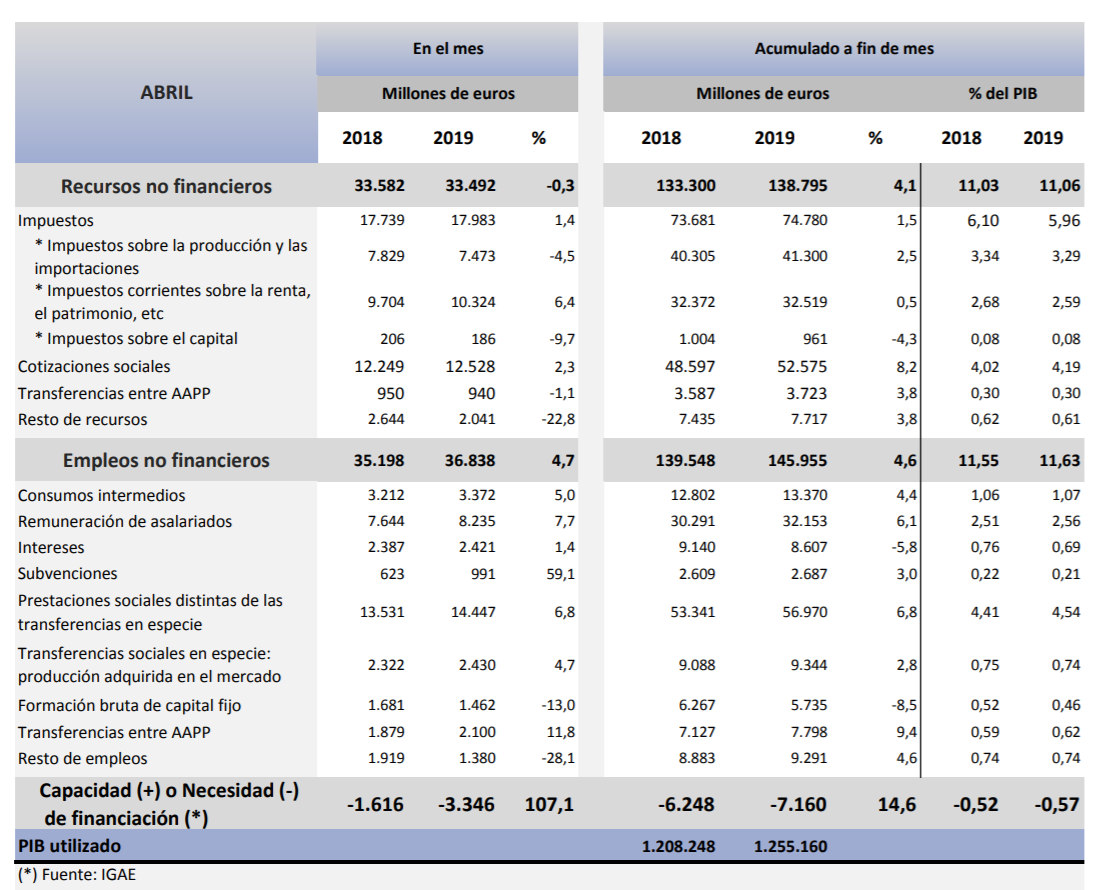

Mientras todo esto ocurre, Pedro Sánchez no es capaz de formar Gobierno. Pero hay más: la factura de los viernes sociales ya asciende a 3.200 millones de euros, la fiebre por la contratación pública supone un incremento del gasto en nóminas del sector público de (prepárense) casi otros 2.000 millones de euros en los cuatro primeros meses del año… En definitiva, que ya llevamos casi 6.500 millones de euros más gastados que en 2018. Un incremento nada reseñable del 4,6% interanual acumulado.

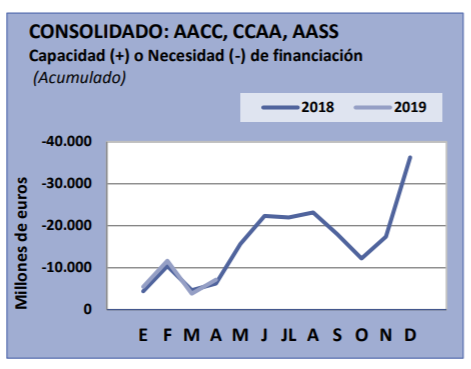

Resumiendo: Desaceleración con vistas a una recesión, inacción política, ausencia de vientos de cola, gasto descontrolado… ¿Adivinan lo que está ocurriendo con el déficit? Correcto, que se dispara. En lo que va de año se ha incrementado en casi 900 millones de euros, un 14,6% más que en los cuatro primeros meses de 2018. Y en estos datos no se incluyen los de corporaciones locales. La AIReF ya ha alertado acerca de la evolución del gasto durante el primer trimestre del año de algunos municipios, entre los que llama especialmente la atención Madrid.

Las perspectivas no son especialmente positivas. Vean y juzguen lo que va a ocurrir en la última parte del año. Apuesto a un déficit incluso superior al 2,5% y rozando el 3%.

Afortunadamente, mantener unos presupuestos prorrogados de Mariano Rajoy (2017) sirve de buque de contención para no volver a una situación como la de 2008. No obstante, no debemos obviar que ya en dichos presupuestos el incremento del gasto público era superior al incremento del PIB y, algo que es muy importante, los gastos consolidables que se han incluido últimamente los vamos a pagar con creces.

¿Y qué ocurre con los ingresos? Precisamente lo que muchos (excepto Sánchez, al parecer) alertábamos de que iba a ocurrir:

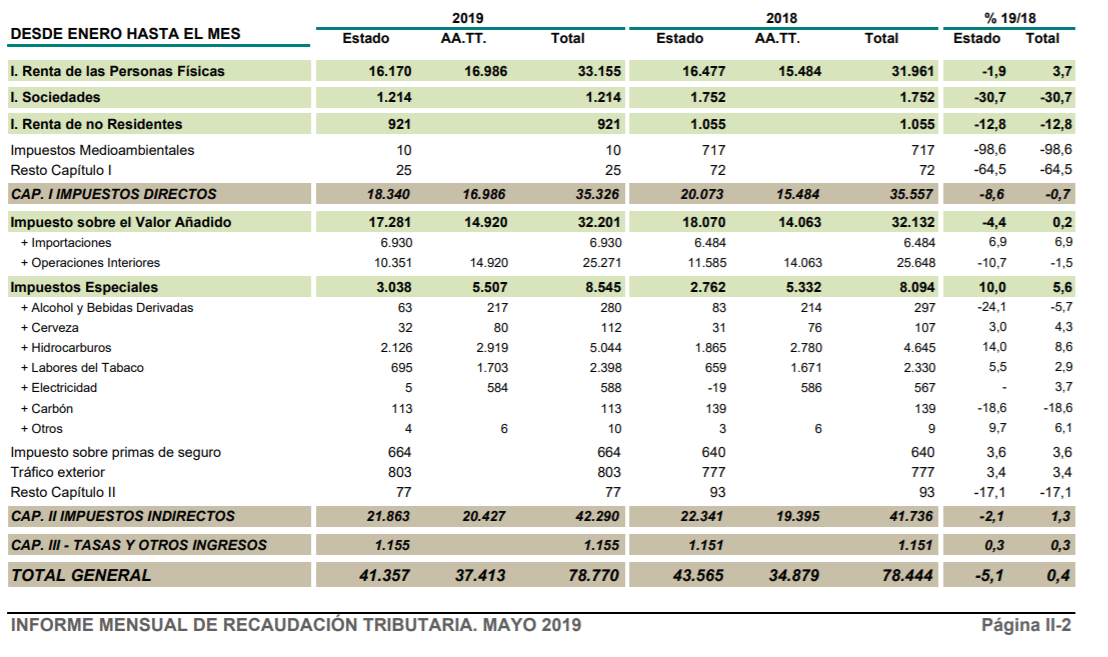

Con datos hasta mayo, el crecimiento total de ingresos acumulado no llega a los 300 millones de euros más que en 2018. Un pírrico 0,4%. Viendo por partidas, solamente destaca al alza la recaudación por IRPF. ¿Adivinan por qué? Correcto, lo estamos pagando todos vía salarios públicos y, en el caso de la subida del SMI, los más necesitados reciben 200 euros netos menos al año, tal y como explicamos aquí.

El IVA crece un 0,2% (el año pasado crecía al 3,5%) y las operaciones interiores ya están en negativo. Digna de ver la evolución del Impuesto de Sociedades. Todo un éxito del socialismo más inmovilista e intervencionista de la España democrática.

El señor Sánchez provoca la tormenta perfecta y lo pagaremos todos. Ya he defendido aquí que la próxima crisis no vendrá de Estados Unidos, sino que se producirá en Europa. Será Alemania, Italia… o España. Desde luego, nos pillará con el 100% de deuda pública, con un déficit crónico y una clase política incapaz de desbloquear las reformas estructurales que necesitamos. Al tiempo.