Se pasó la primera mitad del año, las elecciones generales, las autonómicas y el día de la liberación fiscal. Muchos luchan entre la apatía de los no-pactos y el miedo a la vuelta a una crisis, con el recuerdo muy vivo aún de los años 2008 y 2011 para nuestro país. ¿Es esto lo que podemos esperar para la segunda mitad del año? Veamos:

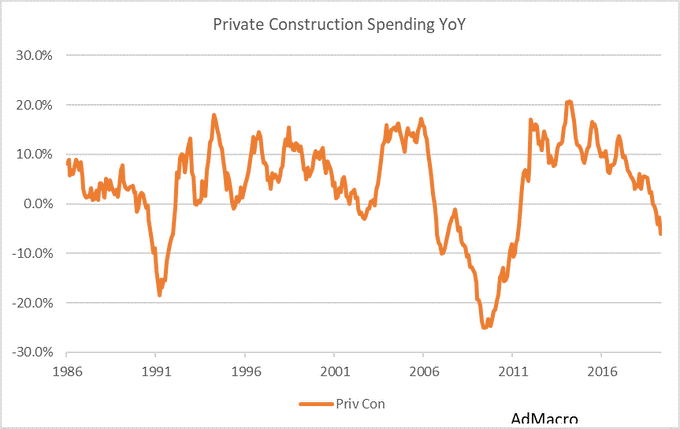

A nivel internacional, la mejor palabra para resumir la situación actual es incertidumbre. A nivel macroeconómico, Europa, siempre que Alemania consolide su permiso tácito e Italia encuentre una hoja de ruta estable, podría haber encontrado un suelo en las tasas de crecimiento. China, por su parte, continúa a la baja y -atención a la novedad- Estados Unidos podría estar dando síntomas propios de una economía que se encuentra en fin de ciclo expansivo. Nos preocupa especialmente los datos adelantados del sector manufacturero (un elemento común con prácticamente el resto del mundo desarrollado), y en los últimos meses estamos observando un desplome del gasto en construcción, que lleva algunos meses en negativo, especialmente por parte del sector residencial.

Esto, sin embargo, no es motivo para pensar que la economía mundial va a volver a 2008 de un día para otro. Estos síntomas no empañan una evolución económica general que es notablemente positiva para Estados Unidos. Riesgo a la baja, sí. Crisis asegurada, no.

Durante los próximos meses los focos estarán puestos en la política monetaria. Tanto Jerome Powell como Mario Draghi (y Christine Lagarde a partir de noviembre) tienen trabajo por delante. La más que probable bajada de tipos a ambos lados del Atlántico, sin embargo, esconde dos realidades distintas:

Por una parte, Estados Unidos llevó a cabo varias subidas de tipos durante el año pasado sin apenas efectos adversos sobre su economía. Ni el crecimiento se resintió, ni la concesión de crédito, ni tan siquiera la evolución de créditos morosos, que siguieron a la baja, con alguna pequeña variación sectorial que no difiere mucho de lo que llevamos observando en los años anteriores. La tasa de morosidad para el gigante norteamericano es de un envidiable 1,1% sobre el total de crédito.

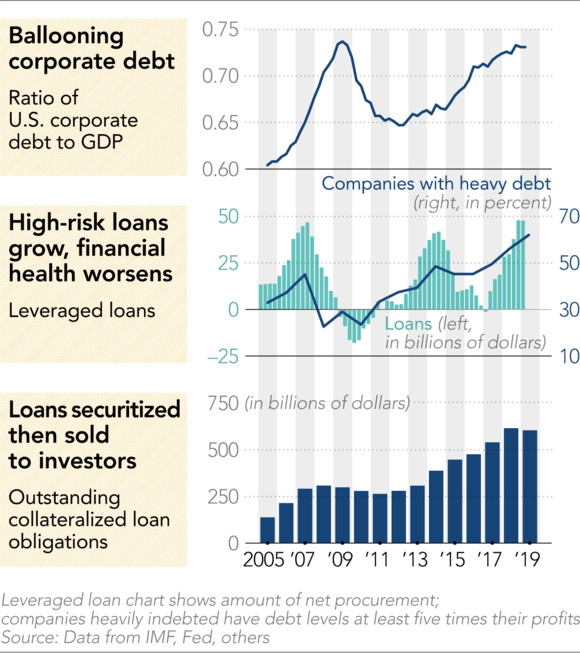

Algo que no podemos afirmar en la dirección contraria. La relevancia de los desequilibrios es tal que nuevas bajadas de tipos incrementan el riesgo país exponencialmente. La deuda empresarial roza los 9 billones de dólares, casi el 50% del PIB norteamericano, lo que supone un valor mayor que el observado en 2007, los préstamos de alto riesgo ya rozan los 50.000 millones de dólares, el número de empresas que lanzan emisiones de baja calidad crediticia también están en máximos (en torno al 60%, según el FMI) y, lo que más riesgo pensamos que existe: las obligaciones de préstamo colateralizadas (CLO, por sus siglas en inglés), se mantienen en máximos históricos, superando holgadamente los 500.000 millones de dólares.

No en vano, índices de calidad crediticia tanto de instituciones supranacionales como el FMI, como de bancos de inversión, muestran niveles de estrés crediticio -especialmente para el sector empresarial -históricamente elevados.

Europa, sin embargo, presenta una situación notablemente distinta. A un entorno macroeconómico más débil y con perspectivas claramente a la baja hay que sumar estímulos monetarios más agresivos durante los últimos años (el balance del BCE es el 42% del PIB de la Eurozona, mientras que el de la FED es el 21%), una tasa de morosidad que triplica a la norteamericana… y un sector privado débil y polarizado por países. Sobre la bajada de tipos a zona negativa (que se ha incrementado desde la entrada de Lagarde) ya hemos hablado en esta columna.

Los niveles de irracionalidad en los mercados financieros reflejan estas anomalías económicas. Estamos ante una economía mundial con más de 12 billones de bonos de deuda pública con rentabilidades negativas (y creciendo) y más de un 40% de las emisiones de bonos corporativos son calificados como "basura" (high-yield). Esto, en Román paladino, es una situación de concentración de riesgo desmesurada en activos que, sobre el papel, son activos seguros. Más incertidumbre.

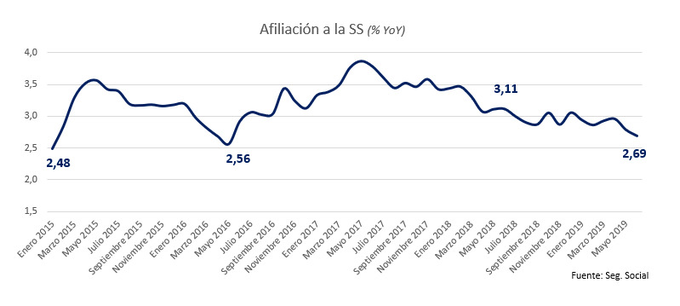

España, en este contexto, aguanta. Sigue creciendo por encima de la media de la Unión Europea, aunque por deméritos de las principales economías, y no por méritos propios. Hace unos días conocimos los datos de paro y afiliación social. A la enhorabuena por los 19,5 millones de afiliados a la Seguridad Social -nuevo máximo histórico -se unía una evidente desaceleración en el mercado laboral. La reducción del número de parados en junio ha sido la más baja desde el año 2009.

La bajada de tipos por parte del BCE podrá paliar temporalmente la caída, pero no va a ser un aliciente al crecimiento como lo fue en 2015. Tampoco hay margen para una expansión fiscal. Avanzamos hacia un escenario de crecimiento tendencial a la baja, con dos elementos clave para lo que queda de año:

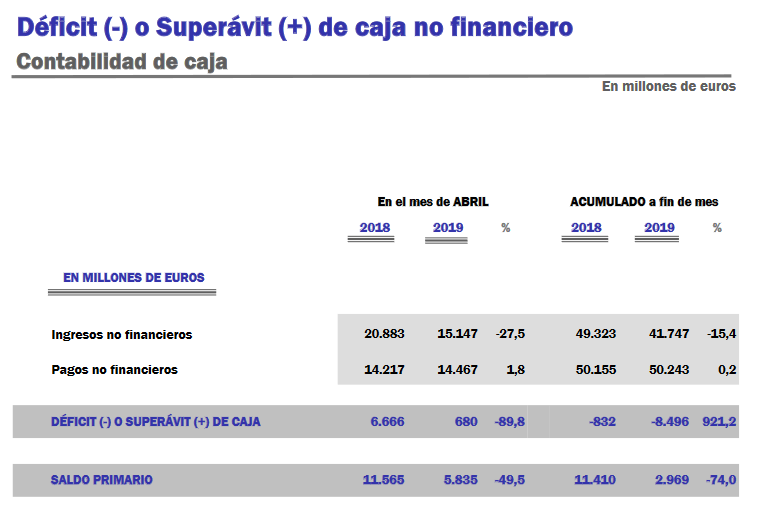

Los compromisos adquiridos con Bruselas en materia de déficit público, por una parte, son de difícil cumplimiento. Según IGAE, el saldo primario del superávit público, en términos homogéneos, se ha reducido 0,27 puntos porcentuales con respecto a abril del año pasado, hasta el +0,67% del PIB. En términos de caja, dicho superávit pasa de 11.410 millones de euros en 2018 a 2.969 millones en 2019. Una reducción nada desdeñable del -74% interanual. La parte positiva de la fragmentación política es que mantenemos unos presupuestos de 2017 y, por consiguiente, mantenemos cierto control en la senda de gastos. Los ingresos, por su parte están a la baja e influenciados por elementos extraordinarios que desaparecerán conforme avance el año. El reto presupuestario no es menor.

Es curioso ver cómo Mariano Rajoy se ha convertido en el mejor aliado de Sánchez a la hora de regalarle voto de izquierdas mientras mantiene las finanzas públicas a salvo de sus tropelías.

Por otra parte, los datos del sector exterior muestran un deterioro del saldo positivo de la balanza comercial y de la capacidad de financiación con el exterior. Esto condujo a un empeoramiento de los resultados empresariales ya en el segundo semestre del año pasado, según el BdE. La debilidad en el crédito solvente comienza a trasladarse incluso a los préstamos al consumo, que en enero crecían a doble dígito y ahora coquetean con los números rojos. La transmisión de la desaceleración desde el sector industrial al sector servicios y al conjunto de la economía doméstica podemos comenzar a notarla incluso en los datos de PIB del próximo trimestre.

En definitiva, esperen un segundo semestre del año con evolución económica a la baja, aunque no volvemos a 2008… siempre que la incertidumbre internacional no desemboque en algún tipo de shock inesperado.