Lo ha vuelto a hacer. Las palabras del presidente del Banco Central Europeo (BCE), Mario Draghi, han sacudido los mercados, especialmente los de deuda pública, como ya sucediera en el verano de 2012, tras anunciar el pasado martes que está dispuesto a aplicar "estímulos adicionales" si no mejoran las perspectivas económicas de la zona euro.

En concreto, aprovechando su último foro de bancos centrales que organiza anualmente el BCE en la localidad portuguesa de Sintra, Draghi, que dejará el cargo en octubre, avanzó su disposición a bajar aún más los tipos de interés, pese a que el precio oficial del dinero ya está en el 0%, e incluso a comprar más deuda (pública y privada) para impulsar la inflación, después de que el IPC de la zona euro cerrara en el 1,2% en mayo, lejos del objetivo del 2% que mantiene el organismo monetario.

La reacción de los mercados no se hizo esperar: el euro pasó de cambiarse a 1,1243 dólares una hora antes de su discurso inaugural de Draghi a cerrar por debajo de los 1,12. Las reacciones también fueron inmediatas en las principales bolsas europeas, que habían comenzado la jornada a la baja y se dieron la vuelta.

Sin embargo, la mayor reacción se produjo en el mercado de deuda. La rentabilidad de los bonos a diez años de todos los países de la eurozona, salvo Italia, están en mínimos históricos, incluido el español, que se situó en el 0,387%, por debajo del 0,521% anterior. Cabe recordar que la deuda cotiza de forma inversa, de modo que a menor rentabilidad mayor precio nominal del bono. Es decir, el precio de la deuda pública en la zona euro registra máximos históricos.

Las expectativas de que el BCE vuelva a adquirir deuda soberana en el mercado secundario, garantizando así un comprador de última instancia a precios atractivos, impulsó con fuerza estos títulos, hundiendo así su rentabilidad hasta tasas negativas. Esto significa que un inversor tendría que pagar al Estado en cuestión por prestarle dinero en caso de mantener en sus manos dicha deuda hasta su vencimiento.

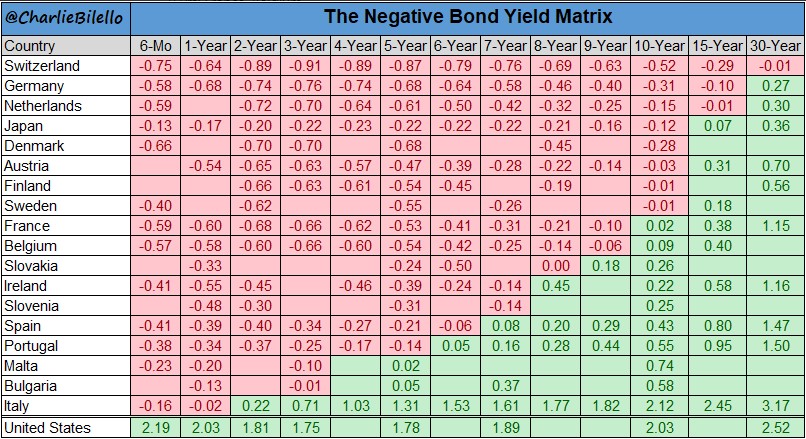

El interés del bono alemán a diez años cayó a un nuevo mínimo del -0,31%, al igual que la de otros países. La rentabilidad del bono austríaco, por ejemplo, se situó por debajo del 0% por primera vez en la historia. Y también cotizan a tipos negativos los bonos de Suiza, Holanda, Finlandia, Suecia, Dinamarca y Japón. Pero eso tan sólo a diez años. A 30 años, la rentabilidad de la deuda suiza está negativo, y sucede los mismo con la alemana y holandesa a 15 años. Asimismo, la deuda a corto plazo de la mayoría de países ricos se sitúa por debajo del 0%, tal y como refleja el siguiente cuadro.

En la actualidad, unos 11 billones de dólares en deuda registran una rentabilidad negativa, lo cual equivale a cerca del 30% de la deuda soberana de los países ricos. Unos 6,7 billones pertenecen a Japón y unos 3,8 billones a Europa.

Esto significa que los inversores están dispuestos a pagar para prestar dinero a los estados, siempre y cuando mantengan el bono hasta el vencimiento, lo cual tiene lógica si se tiene en cuenta que, en realidad, están descontando tipos de interés aún más negativos. La posibilidad de que el BCE baje aún más los tipos, hasta el punto de situarlos por debajo del 0%, busca dos objetivos: por un lado, debilitar la moneda, lo cual favorece a los exportadores (sus mercancías se abaratan de cara al exterior), y, por otro, "estimular" tanto el consumo como la concesión de crédito con el fin de impulsar el crecimiento económico.

Con tipos negativos, se pretende fomentar el gasto (mejor gastar que perder dinero) y las inversiones de mayor riesgo. Asimismo, los bancos se verán obligados a pagar aún más por el exceso de liquidez que depositen en el BCE, lo cual, en teoría, contribuiría a aumentar los préstamos (a cambio de asumir más riesgo) e incluso a trasladar parte de este mayor coste a sus propios depositantes, que también tendrían que pagar por guardar este dinero en las entidades.

¿Consecuencia? En lugar de depositar la liquidez en los bancos, que o bien no dan nada o bien pueden empezar a cobrar por los depósitos, un creciente volumen de inversores opta por refugiarse en deuda pública, un activo, en teoría, de menos riesgo, hasta el punto de hundir la rentabilidad de los bonos hasta terreno negativo. Esto significa que tendrían que acabar pagando por prestar dinero a los gobiernos si mantuvieran el bono hasta su vencimiento, pero empieza a tener sentido si la pérdida esperada es todavía mayor en caso de guardar el dinero en el banco o si se compra deuda con la expectativa de que su rentabilidad bajará aún más (el precio sube), obteniendo así ganancias.