Venezuela es el país 57º que entra en hiperinflaciónen la historia moderna. El economista Steve Hanke estimó, utilizando la doctrina de la Paridad del Poder Adquisitivo (PPA), que en noviembre de 2016 la inflación mensual del país sobrepasó el 50% durante más de 30 días, entrando con ello en la lista Hanke-Krus World Hyperinflations Table.

El Fondo Monetario Internacional (FMI) estima que la inflación anual llegará al 1.000.000% para finales de 2018 y la Asamblea Nacional estimó recientemente que llegaría al 4.000.000%. Sin embargo, las predicciones en los períodos hiperinflacionarios siempre son erróneas dado que la capacidad de predicción, es decir, la volatilidad, aumenta según lo hace la inflación.

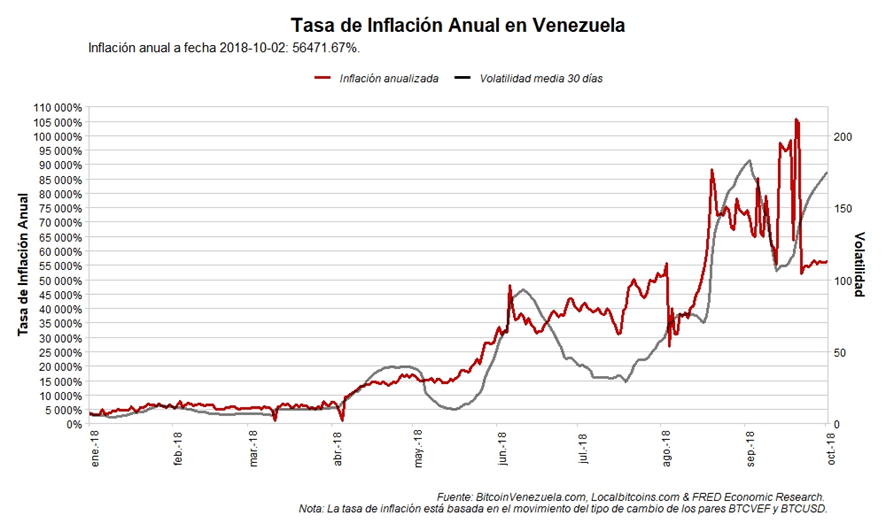

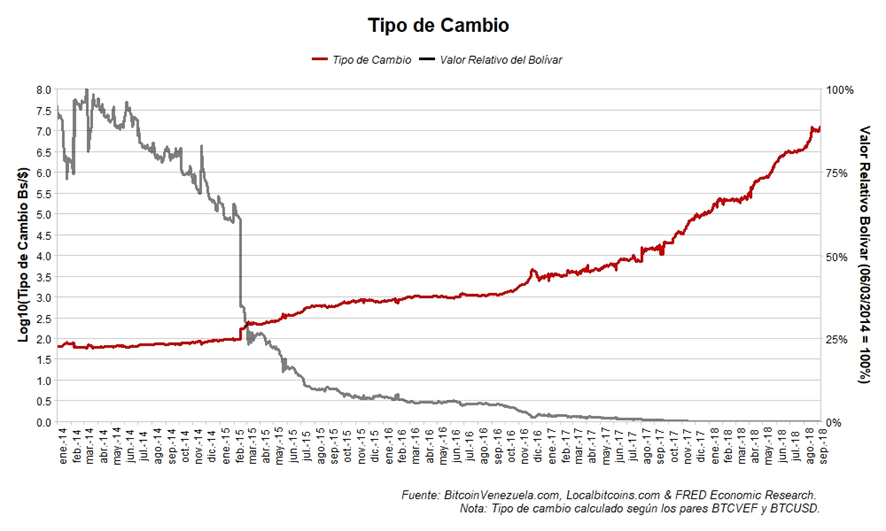

Como se puede observar, la inflación calculada a fecha 2 de octubre es de más del 56.000%, y si nos fijamos en la volatilidad media calculada a 30 días, ésta aumenta a la par. Esta inflación desbocada es la otra cara de la moneda del aumento exponencial del tipo de cambio VEF/USD medido según los pares BTCVEF y BTCUSD en Bitcoin Venezuela y LocalBitcoins. Si miramos su inversa podemos observar que el valor relativo del Bolívar frente al dólar ha caído en picado perdiendo más del 99% de su poder adquisitivo en cuestión de unos pocos años.

Las emisiones de nuevas denominaciones de la moneda venezolana y el nuevo cono monetario parece que no han hecho -ni van a hacer- remitir la inflación. Recordamos que el 20 de agosto entró en circulación el nuevo cono monetario, el Bolívar Soberano, con un tipo de cambio de 100.000 Bs.F por cada 1 Bs.S.

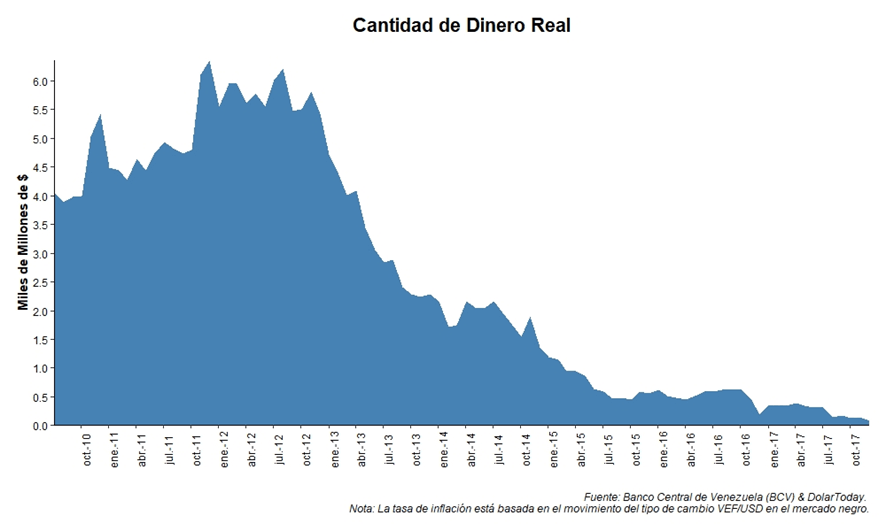

A pesar de que la expansión monetaria ha aumentado 5 órdenes de magnitud, la gran inflación que sufre este país ha producido que su stock de dinero real se haya reducido en un factor de 8 en los últimos 7 años, habiendo actualmente en circulación unos escasos 500 millones de dólares en comparación con los 4.000 millones que había a finales de 2010. La caída en el stock de dinero real es un efecto típico de las hiperinflaciones.

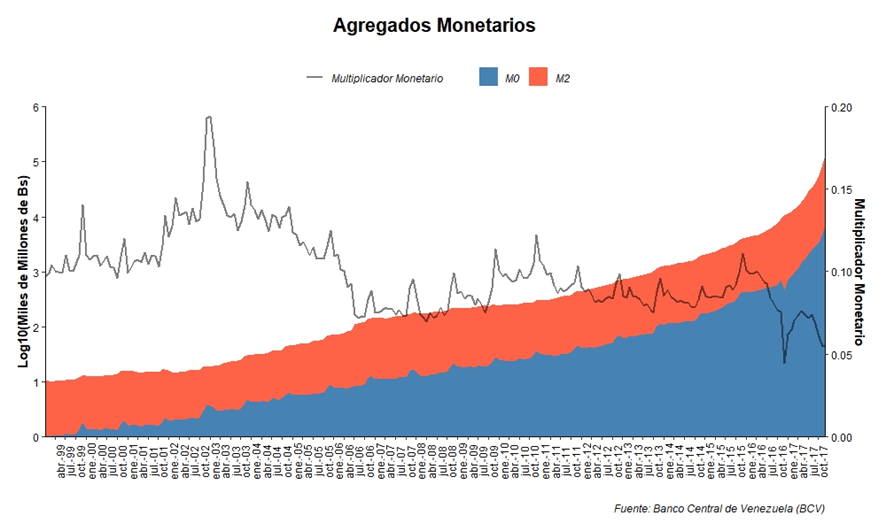

Ahora, si nos fijamos en los agregados monetarios M0 y M2 se puede observar que han tenido una expansión exponencial. La Teoría Cuantitativa nos explicaría que esta enorme emisión monetaria estaría detrás de la hiperinflación que vive Venezuela.

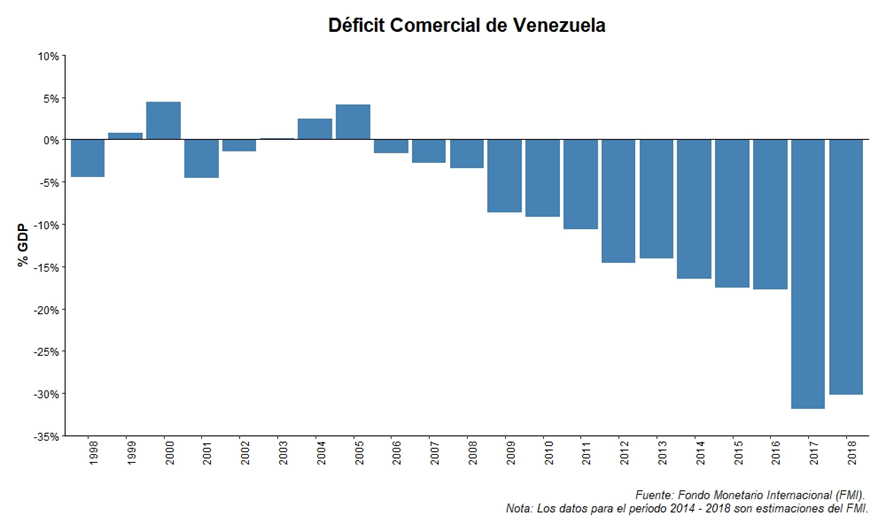

A pesar de la enorme riqueza de este país petrolero, la caída del precio del crudo, la caída en la producción que está experimentando y el gran gasto en las misiones sociales que ha implementado durante años, ha pasado de tener superávit a déficit, alcanzando un agujero del 30% del PIB en 2017, según estimaciones del FMI.

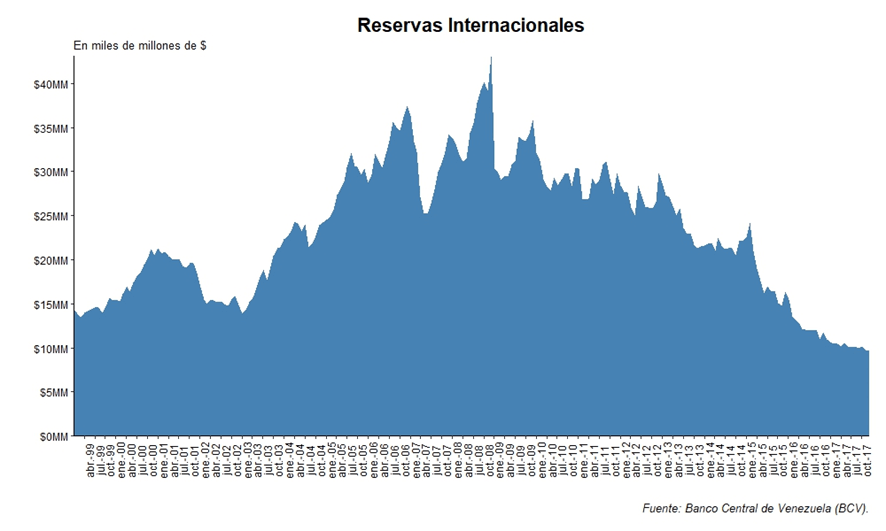

Parte de este déficit ha sido financiado mediante las reservas internacionales, las cuales llevan años mermando de forma alarmante como puede observarse en el gráfico.

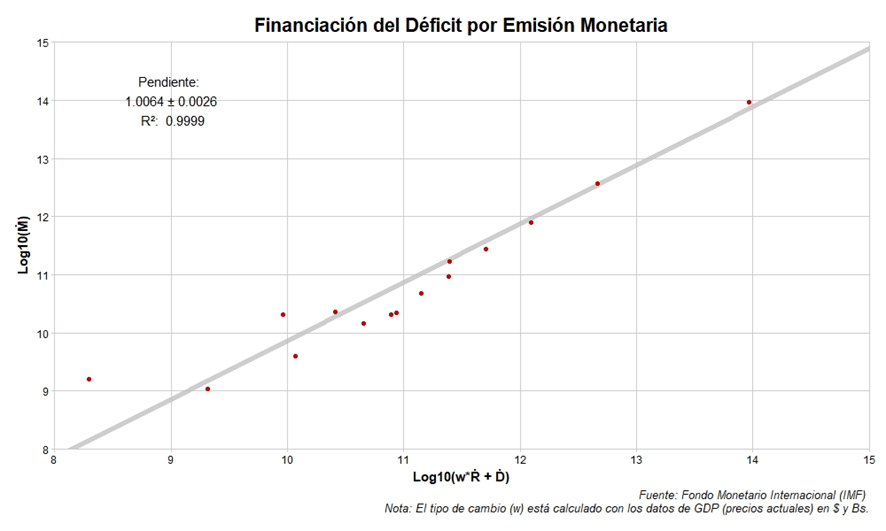

¿Se puede asegurar que la enorme emisión monetaria junto con las reservas internacionales es lo que ha sido utilizado para pagar el déficit que enfrenta el país? Todo parece indicar que sí. Si utilizamos el modelo de Peter Bernholz, se puede observar que la correlación es casi perfecta.

El aumento de la masa monetaria y la disminución de sus reservas internacionales ha ido casi completamente a pagar el déficit que genera el Gobierno. El futuro del país es más que negro. En algún momento, las reservas internacionales se agotarán, la expansión monetaria no servirá para pagar el déficit y la inflación seguirá aumentando. Venezuela deberá entonces atenerse a las leyes fundamentales de la economía, eso sí, habiendo provocado la experiencia bolivariana la peor crisis de la historia del país y el mayor movimiento migratorio de la historia del continente americano.

Este artículo fue publicado originalmente en UFM Market Trends