Foro Regulación Inteligente, de España, e Instituto Económico Molinari, de Francia, elaboran anualmente un informe conocido como el Impuestómetro. Con este trabajo, realizado en alianza con la consultora EY, ambos think tanks presentan cálculos de esfuerzo fiscal aplicables al trabajador medio de cada uno de los países miembros de la Unión Europea.

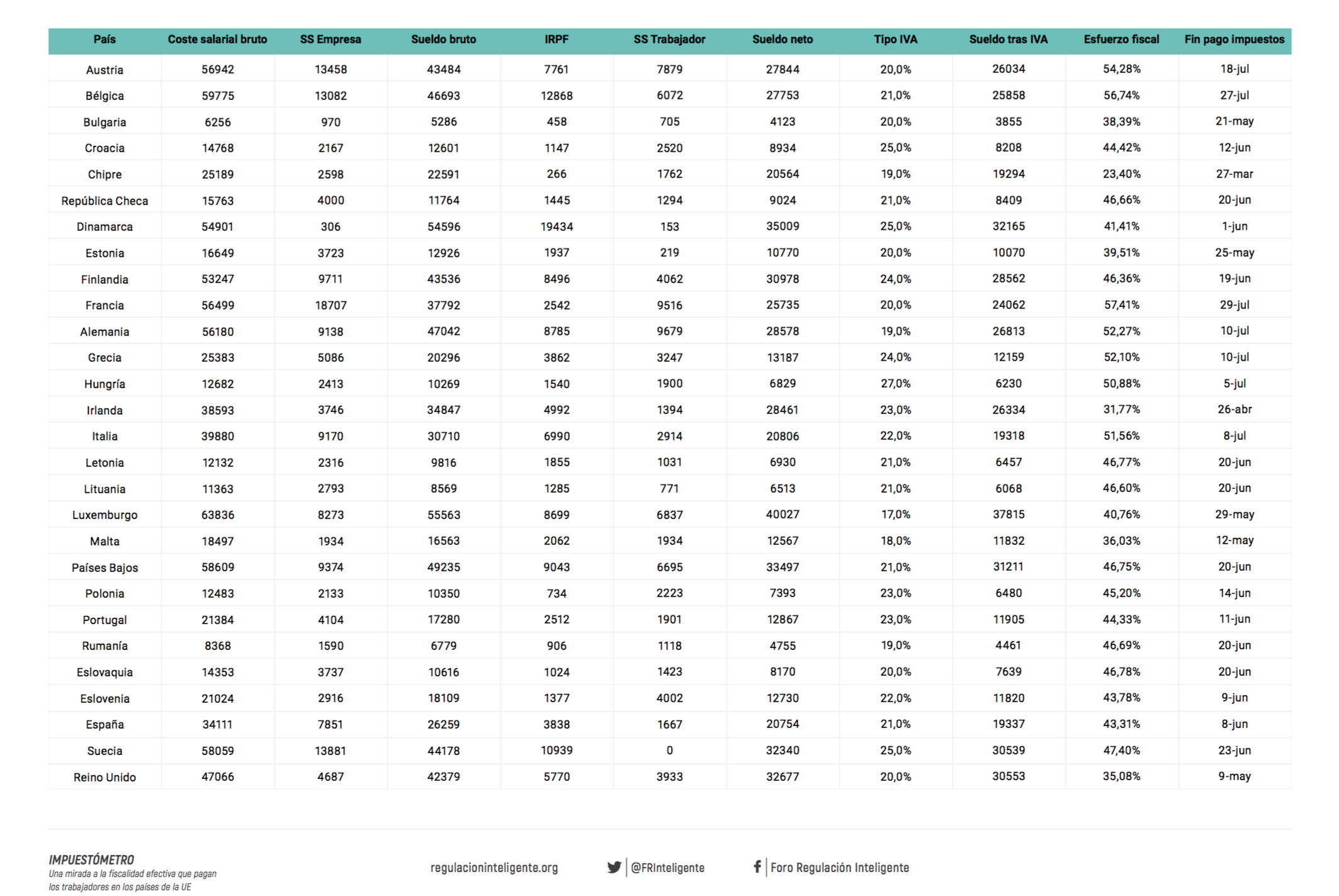

En el caso de nuestro país, el Impuestómetro determina que el coste que asumen las empresas españolas a la hora de contratar a un trabajador que cobra el sueldo medio asciende a 34.111 euros. De esa cifra, las cotizaciones a cargo de la empresa suponen 7.851 euros, lo que deja el salario bruto en 26.259 euros. A dicha cantidad hay que restarle los 1.667 de las cotizaciones que corren a cuenta del trabajador, así como un pago medio de IRPF que asciende a 3.838 euros.

El asalariado español medio retiene, pues, un sueldo efectivo de 20.754 euros. Sin embargo, sus decisiones de consumo irán gravadas por el IVA, cuyo tipo general asciende al 21%. Esto añadirá a su factura fiscal otros 1.416 euros, que dejarán finalmente su ingreso neto efectivo en 19.337 euros.

Por tanto, el esfuerzo fiscal soportado por un español que gana un sueldo medio asciende al 43,31%. Esto significa que las cotizaciones, el IRPF y el IVA se llevan todos los ingresos percibidos por dicho trabajador modelo entre los días 1 de enero y 8 de junio. Si a eso le sumamos figuras fiscales menores, nos iríamos a julio. En términos monetarios, el esfuerzo fiscal que soporta un sueldo medio en España asciende a 14.776 euros.

Grecia y España, líderes subiendo impuestos

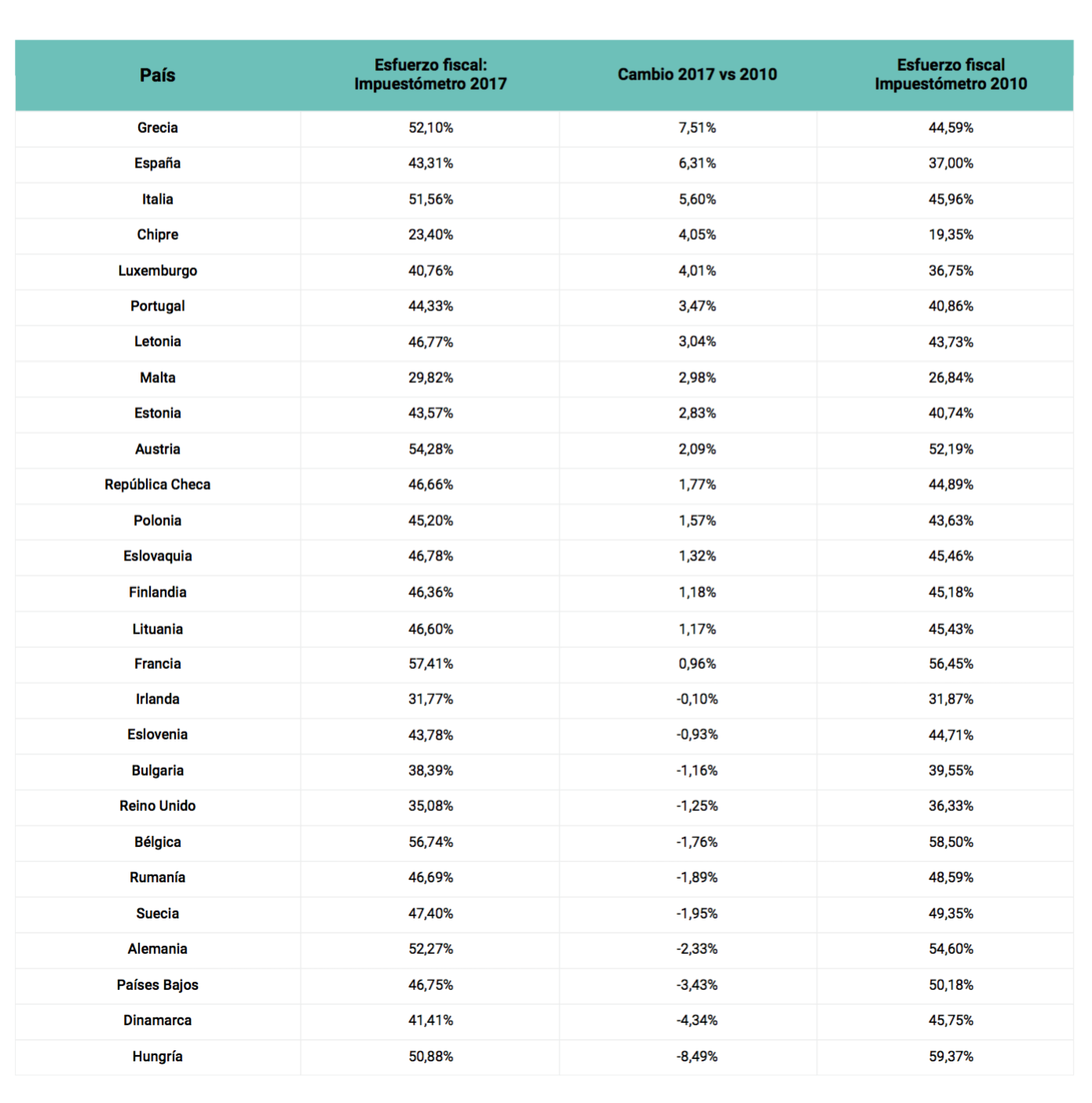

Si medimos las subidas de impuestos de los últimos diez años, España aparece en el segundo lugar de la tabla, por detrás de Grecia y por delante de Italia. En plena crisis, los tres países mediterráneos destacan por haber aumentado el esfuerzo fiscal que exigen a las rentas medias. En el extremo opuesto, Hungría, Dinamarca, Países Bajos, Alemania o Suecia, que han reducido sus niveles de imposición media.

Comparando país por país

La siguiente tabla del Impuestómetro (clic para ampliar) permite comparar el nivel de presión fiscal que soportan los trabajadores en toda la UE-28:

Propuestas

El estudio de FRI propone diversas medidas de reforma fiscal para España. Entre ellas, figura la eliminación de Sucesiones y Patrimonio, la rebaja progresiva del Impuesto de Sociedades hasta situarlo en el entorno del 10% o la simplificación del IRPF hasta adoptar dos únicos tipos, del 20% y 30%. El think tank ha presentado el estudio a diversos parlamentarios españoles, con la intención de que incorporen este tipo de propuestas a los programas económicos de sus formaciones.