Mario Draghi ha anunciado en la última reunión del Consejo de Gobierno del BCE que el programa de compras de activos vigente desde 2015 tiene fecha de caducidad: enero de 2019. Hasta octubre del presente año, el volumen de compras será de 30.000 millones de euros mensuales; desde octubre a diciembre, 15.000 millones.

Draghi ha tomado una decisión tan acertada y necesaria como valiente. Acertada porque los enormes desequilibrios que está acumulando la eurozona no son compensados por fundamentales económicos. El IPC solamente se acerca al 2% a la sombra del incremento de los precios del petróleo; tras más de 2 billones de euros inyectados en la economía, el PIB de la eurozona ha crecido 527.000 millones de euros en los últimos dos años; y la burbuja en los mercados de activos financieros seguros -esto es, bonos soberanos- comienza mostrar síntomas de insostenibilidad a través de la volatilidad.

Y valiente porque en el momento actual existen una serie de riesgos sobrevolando la economía mundial que podrían ejercer un efecto amplificador sobre los efectos del fin de los estímulos monetarios:

- Incremento de las tensiones financieras en los mercados emergentes, especialmente las economías latinoamericanas que acumulan más desequilibrios.

- Incremento del riesgo geopolítico, materializado en una amenaza casi constante de endurecer las condiciones del comercio entre países.

- Signos de una posible desaceleración en la eurozona, especialmente en las principales potencias económicas -Francia y Alemania.

- Aumento de tipos de interés y prolongación de la fase expansiva del ciclo económico en Estados Unidos.

Con todos estos factores en mente, una migración de capitales hacia la economía norteamericana y su deuda pública es previsible y, de hecho, es lo que está ocurriendo. La depreciación acumulada de más del 6% en los últimos dos meses continuará en el medio plazo.

Con volúmenes de compras que suponen hasta 7 veces la emisión neta de bonos por parte de los Estados Miembros, las primas de riesgo bajas y los bonos con tipos de interés negativo son solamente una capa de maquillaje que impiden conocer el estado real de las distintas economías. En un ecosistema en el que los precios no reflejan fielmente las dinámicas de mercado, es difícil predecir el impacto que tendrá el fin de los estímulos monetarios sobre la eurozona y sus socios.

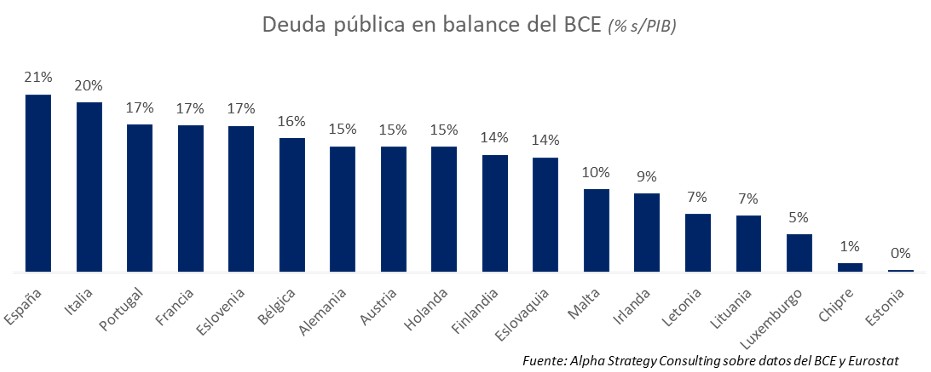

Lo que sí que parece claro es que la economía española va a ser una de las más impactadas por este cambio de rumbo. Formamos parte, junto a Italia y Portugal, de los tres campeones nacionales que han obedecido al pie de la letra el mandato del BCE en 2015 y lideran los rankings europeos de endeudamiento.

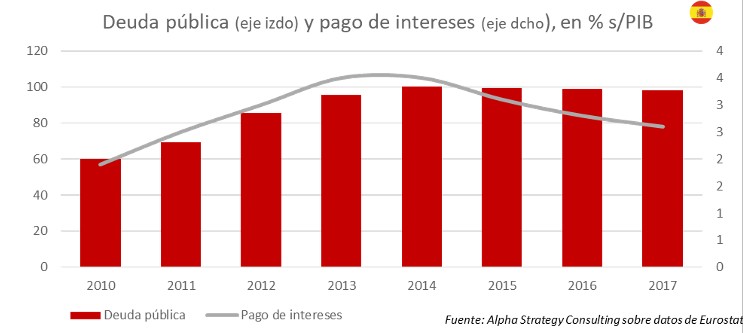

El BCE ha adquirido deuda española por una cuantía que supera los 244.000 millones de euros, el 21% del PIB, y tendremos que pagarla con los intereses asociados. EL 2,6% del PIB que pagamos en intereses de la deuda en 2017 es una cifra alejada de la realidad, contaminada por el efecto placebo de las medidas que el BCE va a eliminar.

Ante la decisión de la entidad presidida por Mario Draghi, ya han aparecido voces alertando sobre las oleadas de quiebras y el apoteósico incremento de la presión financiera que se nos viene encima. No sólo no hemos hecho los deberes, sino que hemos sido uno de los países que más nos hemos expuesto al dinero barato, hipotecando nuestro modelo de crecimiento a largo plazo por unos vientos de cola que son temporales. Pero eso no significa que nuestra economía no pueda absorber el impacto esperado para los próximos años.

Tampoco significa que haya que retrasar más el fin de los estímulos monetarios. De hecho, los mismos que piden su mantenimiento son los que abogan por más gasto público y estimulación artificial de la demanda, en un ejercicio de incoherencia política y económica digno de ser estudiado en los libros de historia económica.

El crecimiento económico y la contención del gasto adquieren ahora más importancia que en ningún otro momento de la historia. La última vez que operamos en condiciones de mercado y con dudas sobre nuestro modelo de crecimiento, el pago de intereses se disparó hasta el 3,5%. Se trata de los años 2013 y 2014, cuando nuestra deuda pública ya estaba en niveles cercanos al 100%.

Volver a modelos de descontrol del déficit vía gasto improductivo impulso artificial de la demanda interna solamente tiene una salida: incremento súbito de la deuda, pérdida de confianza de los inversores, partida de intereses de deuda disparada y quiebra de nuestras finanzas públicas. Si en 2012 estuvimos cerca de ser rescatados por esta razón, imagínense en 2019, sin capacidad de maniobra por parte de la política fiscal y monetaria tras cinco años de medidas de carácter marcadamente expansivo.

Con un mercado orientado a la inyección monetaria, el principal peligro del fin del QE pasaba por un movimiento del Banco Central repentino, es decir, el fin de las compras de activos sin aviso previo. Tras el anuncio de Draghi, afortunadamente, eso no va a ocurrir. Tenemos por delante más de medio año para acomodar los presupuestos de 2019 a la nueva situación monetaria mundial, y ocho años y medio -período medio de madurez de nuestra deuda con el BCE -para asentar un modelo de confianza de los mercados financieros hacia nuestra economía.

En definitiva, nada como armar toda nuestra fortaleza ante los retos que se nos ponen por delante con el fin del QE. Debemos ser rigurosos con el cumplimiento de los acuerdos alcanzados con Bruselas, y para eso solamente hay una receta: crecimiento y creación de puestos de trabajo.

Daniel Rodríguez es consultor estratégico de multinacionales, autor del blog economistadecabecera.es y miembro del Comité de Dirección del Club de los Viernes.