Rodrigo Rato o Miguel Blesa. Elijan ustedes. Si la quiebra de parte del sistema financiero español (de las cajas, en realidad) tiene un rostro es el de uno de los dos expresidentes de CajaMadrid-Bankia. Y si tiene un nombre es, sin duda, el de la entidad que dirigieron. Salgan a la calle y pregunten: pufos en las cajas, políticos en los puestos de administración, sobresueldos, agujeros en el balance, dinero público perdido… cada uno de estos conceptos tiene el mismo sinónimo en la imaginación popular: BANKIA.

Esta semana hemos tenido la última prueba. Acudía al Congreso de los Diputados Narcís Serra. También ex vicepresidente del Gobierno. También imputado en varias causas (por los sueldos de los directivos y por operaciones irregulares). También expresidente de una entidad que ha necesitado un rescate milmillonario. Pero como explicábamos este miércoles, el trato que recibió no fue, ni mucho menos, el mismo que tuvo que soportar Rodrigo Rato hace apenas un mes. Ni por parte de los diputados ni de la prensa.

¿Y eso? Pues es difícil de explicar. Si es una cuestión de actualidad pura, las causas pendientes contra la cúpula de Catalunya Caixa están tan vivas como las de Bankia. De hecho, hace unas semanas el propio Serra tuvo que acudir a la Audiencia Nacional a testificar como investigado en una de ellas (la del agujero en las cuentas de la entidad) y la otra tiene previsto el inicio del juicio oral para octubre. Si es por relevancia pública, tampoco parece haber muchas diferencias entre el Rato que fue ministro de Economía y luego director gerente del FMI y el todopoderoso número 2 del Gobierno durante la etapa final de Felipe González en La Moncloa (y antes alcalde de Barcelona y ministro de Defensa durante casi una década). La única diferencia sustancial entre un caso y otro es política: Caja Madrid y Bancaja eran cajas del PP; las cajas catalanas que formaron Catalunya Caixa estaban controladas por los nacionalistas y el PSC.

Porque si es por el agujero, tampoco cuadran las cifras. En realidad, si es sólo por una cuestión de números, nadie debería tener más papeletas para acaparar titulares, informativos y tertulias que Narcís Serra y el resto de sus directivos (completamente desconocidos para el gran público, a diferencia de los de Bankia). Sumando todas las ayudas (del Frob y del Fondo de Garantía de Depósitos) Catalunya Caixa ya es el mayor receptor neto de entre todas las cajas rescatadas. Si además comparamos ese volumen de ayudas con el tamaño de la entidad, la diferencia con Bankia es de 4 a 1: es decir, en relación a sus activos, la caja catalana ha recibido más de 4 euros por cada uno que se llevó la madrileña. Eso sí, no parece que vaya a recibir (ni ahora ni en el futuro) cuatro veces más noticias, atención o interés que esta última.

Las cifras del ‘pufo’

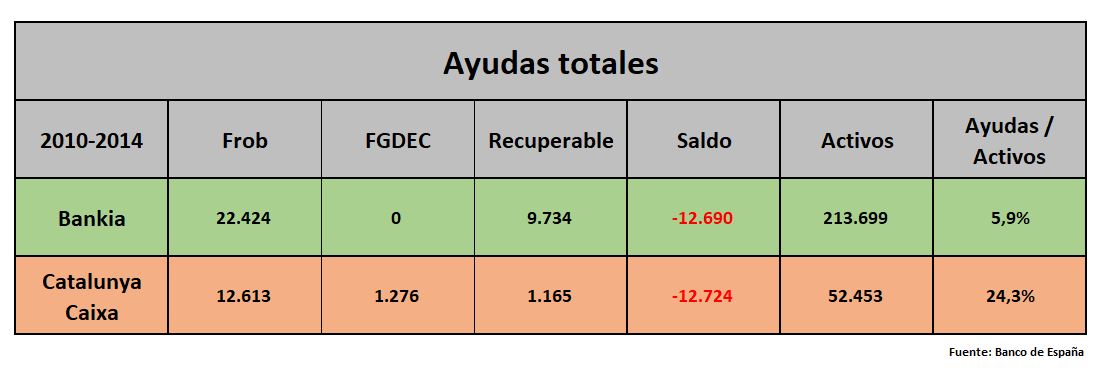

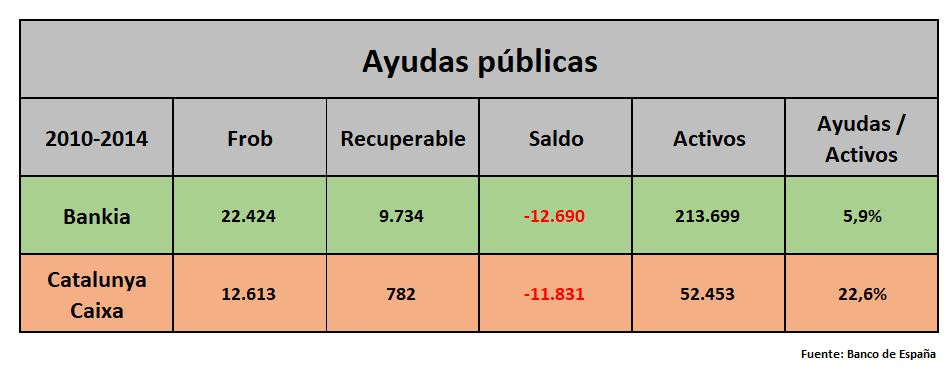

En el cuadro resumen al final del artículo puede verse el desglose que hace el Banco de España, a 31 de diciembre de 2015, de las ayudas recibidas por las entidades financieras rescatadas. Como puede apreciarse a primera vista, no es sencillo determinar cómo se reparten estas (aunque el organismo regulador hace un muy buen trabajo en esta tabla – página 246 del informe). Tenemos ayudas públicas directas, inyecciones de capital, compra de instrumentos de deuda convertible que al final se convirtieron, inyecciones desde el Fondo de Garantía de Depósitos…

Y por si esto fuera poco, queda el asunto Bankia: la entidad recibió más de 22.000 millones en ayudas públicas y en teoría tiene que ir devolviéndolas poco a poco. ¿Cómo? Pues en parte a través del pago de dividendos a sus accionistas (no hay que olvidar que el Estado sigue teniendo más del 60% del capital de la entidad) y en parte con la venta de este paquete accionarial. Hasta que se complete el proceso de privatización (algo que en teoría debería realizare en los próximos dos-tres años) es imposible saber cuánto se recuperará de lo entregado a Bankia. Dependerá del precio de venta de las acciones y de lo que haya ido entregando en forma de dividendos al Estado.

Como vemos, el Banco de España, a 31 de diciembre de 2015, hacía una estimación de 9.734 millones recuperables. Teniendo en cuenta que Bankia recibió 22.424 millones en ayudas públicas, eso nos deja 12.690 millones en ayudas netas. ¿Cómo van esos cálculos a día de hoy? Pues más o menos igual. Contando los dividendos con cargo a los beneficios de 2017, el total devuelto hasta el momento asciende a 2.863 millones desde 2014 (ver aquí el desglose). A eso habría que añadirle el valor de la participación del Estado en Bankia, que supone el 60,98% del capital de la entidad a través de BFA. Teniendo en cuenta que la capitalización bursátil, durante la jornada de este viernes, rondaba los 11.900 millones de euros, hablamos de unos 7.250 millones de euros de valoración de la parte en manos del Estado. Si a eso le sumamos los 2.863 millones ya entregados, estaríamos en algo más de 10.000 millones de los 22.424 inyectados (sin contar una posible prima de compra o posibles dividendos futuros).

No sólo eso. Además, Bankia anunciaba hace unos días una previsión de dividendos de unos 2.500 millones para los próximos tres años, lo que haría que la factura del Estado se redujera en unos 1.500 millones más. Mientras, lo que se ha metido en Catalunya Caixa (o Catalunya Banc, la marca bajo la que operó la caja desde 2011) se ha perdido por completo. El BBVA se lo quedó en 2014 por 1.165 millones (782 millones para el FROB y 383 para el FGDEC) y no hay más que rascar por aquí.

En Libre Mercado, para hacer la comparativa entre Bankia y Catalunya Caixa, hemos preferido ser conservadores y mantener los 9.734 millones que estima el Banco de España con datos de cierre de 2015. Pues bien, incluso así, sobresalen dos datos:

- Si contamos todas las ayudas, del Frob y del Fondo de Garantía de Depósitos, Catalunya Caixa ya está por delante de Bankia como entidad que más dinero ha recibido (y perdido) en términos absolutos. Sólo si quitamos la parte del FGDEC, Bankia gana (por poco) esta competición.

- Pero no sería justo comparar el agujero de las dos entidades en términos absolutos. Lo relevante, para conocer la magnitud del desastre y valorar la gestión de las directivas, es comparar esas ayudas en relación a los activos. Y aquí Catalunya Caixa vence por goleada. Mientras que el dinero perdido en Bankia (es una estimación, no lo olvidemos) supone menos del 6% del balance de la entidad, en la entidad catalana hablamos de una cifra cercana al ¡25%! de sus activos. Sólo Banco de Valencia, entre todas las entidades intervenidas, presenta una cifra peor. Incluso la CAM o las cajas gallegas tuvieron un agujero más pequeño en relación a su tamaño que Catalunya Caixa.

Las excusas

Llegados a este punto, podría uno preguntarse qué excusas puso Narcís Serra, máximo responsable de Catalunya Caixa hasta 2010 (en realidad, fue el presidente de Caixa Catalunya de 2005 a 2010; en ese año, esta entidad se fusionó con Caixa Tarragona y Caixa Manresa para formar Catalunya Caixa).

Lo cierto es que, como explicamos el miércoles, su relato en el Congreso no aportó nada nuevo. Más o menos lo que vino a decir Serra es que ellos hicieron lo que el resto: meterse hasta el fondo en el negocio inmobiliario sin prever las consecuencias que tendría el estallido de la burbuja del ladrillo. Y es verdad que todas las entidades financieras españolas, sin excepción, hicieron malas inversiones inmobiliarias y concedieron préstamos que no deberían haber concedido. Pero la clave no es ésta, sino porque fue precisamente Catalunya Caixa la que terminó con el mayor agujero del sistema.

El ex vicepresidente socialista vino a decir que la forma de intervención de la entidad y su posterior venta empeoraron el problema. Su argumento es que se tenía que haber hecho con su caja lo que se hizo con Bankia: nacionalizarla por completo y gestionarla desde el Estado hasta que se pudiera vender (lo que, además, habría generado una pequeña rentabilidad anual en forma de dividendos). Lo que ocurre es que este relato deja sin explicar por qué, si es verdad que la entidad valía más de lo que se sacó por ella, nadie estuvo dispuesto a pujar. La subasta de Catalunya Banc (la marca comercial tras la fusión de las tres cajas) se produjo a mediados del año 2014, cuando ya empezaba a atisbarse la recuperación y los peores momentos de la crisis bancaria se habían dejado atrás. Pues bien, ninguna entidad española o extranjera estuvo dispuesta a poner más de los 1.165 millones que puso BBVA. Cataluña es un mercado atractivo y para muchos inversores podría haber sido una puerta de entrada interesante para toda España (porque, además, Catalunya Caixa tenía una implantación relativamente buena en el resto del territorio). Pero nadie quiso saber nada.

Por último, Serra dejó sin explicar en el Congreso lo más importante, ¿qué demonios hacía Caixa Catalunya, una entidad relativamente pequeña, con la cuarta promotora de España (Procam) y con inversiones millonarias en Portugal o Polonia? Porque esa es la clave de lo ocurrido. El expresidente intentó echar balones fuera, dijo que él lo advirtió al llegar y que intentó cambiar el negocio. Pero lo cierto es que estuvo en el cargo de 2005 a 2010, con tiempo de intentar variar el rumbo antes del estallido de la burbuja en 2008-09. Caixa Catalunya desarrolló un modelo de negocio en el que formaba sociedades inmobiliarias con las promotoras al 50% y luego prestaba a esas mismas sociedades lo que necesitaban para el desarrollo de sus proyectos. Es fácil ver que si la cosa iba mal, la caja estaba pillada por los dos lados: como accionista y como acreedora. Si encima sales de tu ámbito de negocio natural y te dedicas a realizar promociones en toda España (e incluso en otros países de la UE), el desastre está casi asegurado.

A partir de ahí, serán los jueces los que tendrá que decidir si hubo responsabilidad penal en las actuaciones de la dirección de la entidad. Serra se defendía el otro día explicando que ahora parece muy fácil saber que tal o cual crédito iba a ser un fiasco, pero que en 2005 o 2006 no era tan sencillo. Y algo de verdad hay en esa argumentación. Como también es cierto que él está imputado también por el caso de los sobresueldos (la directiva se subió el salario tras recibir las primeras ayudas públicas), incluso aunque sus remuneraciones no fueran las más elevadas del sector.

Tampoco termina de estar muy claro qué había en su CV que le hiciera especialmente apto para presidir una entidad financiera, un nombramiento que pareció en su momento más un retiro dorado que otra cosa (había dejado de ser diputado un año antes, en 2004). Al final, en lo que tiene que ver con el frente judicial, a Serra y a sus directivos el panorama que les queda por delante no es muy diferente del que enfrentarán Rato y los responsables de Bankia. El socialista aseguró el miércoles que tenía la conciencia tranquila y que también estaba convencido de que los jueces le acabarán dando la razón. De lo que sí puede estar seguro es de que en el frente de la opinión pública, de los medios y de su imagen, lo que le espera a él y al que fue también vicepresidente, pero del PP, no tiene nada que ver.