Son la clave sobre la que se asientan algunos de los sistemas de pensiones más sólidos del mundo. Por ejemplo, el holandés o el danés, tal y como explicábamos en Libre Mercado hace unas semanas. En España, el País Vasco es la única comunidad autónoma en la que están desarrollados. Sin embargo, en el resto del país apenas tienen presencia. Los planes de pensiones colectivos a través de las empresas no consiguen un hueco ni en el debate público ni en la legislación. La discusión se sitúa siempre en un enfrentamiento entre sistema público de reparto o privado de capitalización. Mientras tanto, la vía intermedia (hacer que ambos modelos de reparto y capitalización coexistan y sumarles este tipo de ahorro privado colectivo) languidece sin que casi nadie le preste atención.

En pensiones no hay soluciones mágicas. Tampoco lo son los planes de pensiones colectivos o planes de empresa. Pero sí son una alternativa interesante. Si se implementan bien, cubren a la mayoría de los trabajadores, complementan la pensión pública, incentivan el trabajo, aumentan las tasas de inversión y ahorro, no son excesivamente caros y permiten bastante flexibilidad a la hora de la jubilación, para que cada uno decida cómo y cuándo se retira.

Este tipo de planes constituyen lo que los expertos llaman el segundo pilar de las pensiones (el primero es el sistema público de reparto y el tercero es el ahorro privado). A través de acuerdos empresariales o sectoriales entre empresas y trabajadores (hay múltiples formatos) unas y otros aportan parte del dinero que mes a mes se acumula en una bolsa de ahorro individual, que pertenece a cada trabajador. Normalmente la empresa recibe a cambio algún tipo de bonificación fiscal, para que la aportación empresarial no dispare los costes laborales. De hecho, en el País Vasco, además del impulso recibido en la negociación colectiva y que tiene mucho que ver con la estructura productiva de la región, una de las claves reside en las ventajas tributarias que ofrecen los planes. Otro atractivo para la empresa es que este tipo de instrumentos actúa como incentivo para la atracción de talento y cómo forma de fidelizar a la plantilla. Mientras tanto, el trabajador sabe que es dueño del montante final acumulado, que guarda para su jubilación y puede llevarse consigo a lo largo de su carrera laboral cuando cambie de empleo.

Como decimos, no son el bálsamo de Fierabrás que todo lo cura, pero combinan algunas de las mejores características del sistema público (seguridad, amplia cobertura, genera ahorro también para los trabajadores de ingresos bajos) con las del ahorro privado individual (buenos rendimientos a medio plazo, mucho menos dependientes de la demografía, premian las carreras laborales largas, se trata de fondos propiedad del trabajador y su familia…). Y la transición desde el actual modelo basado al 100% en el reparto a uno mixto que incluya estos planes tendría un coste asumible. No sería gratis, porque nada lo es y alguien tiene que pagar las pensiones de ahora y ahorrar para las del futuro. Pero al menos sí se intuye una rendija hacia una solución razonable.

Los datos

En las últimas semanas, esta cuestión ha cobrado algo (poco) de actualidad gracias a dos informes sobre los planes de empresa. El primero, "Situación de las Pensiones en España" de KPMG, analiza la realidad actual de este tipo de planes de ahorro en España. El segundo, "El ahorro para la jubilación a través de la empresa", de la Fundación Edad&Vida compara cómo están de desarrollados en nuestro país respecto a otros y calcula cuál sería el coste de su generalización y qué ventajas tendría.

Aunque no hay demasiado desarrollo normativo al respecto (y las ventajas fiscales y legales para las empresas son mínimas comparadas con las que ofrecen las legislaciones de otros países ricos), poco a poco los planes de empresa van haciéndose un hueco en la realidad laboral española. KPMG ha trabajado para su estudio con casi 300 empresas de todo tipo (multinacionales, filiales en España de empresas extranjeras, empresas españolas no exportadoras) de las que un 22% ofrece algún tipo de plan de pensiones o aportación empresarial para complementar la prestación de jubilación de sus trabajadores. Es una cifra muy inferior a la habitual en la mayoría de los países más ricos de la UE. De ese 22%, un 38% (un 9% del total) ofrecen varios planes a sus empleados. El 84% de los planes son de "aportación definida" (no hay garantía de cuánto se cobrará, lo que dependerá de la rentabilidad de las inversiones) y el 53% están dirigidos a la totalidad de la plantilla, mientras que un 26% sólo cubren a los directivos y el resto cubren a parte de los empleados pero no a todos.

[NOTA: En este artículo, cuando hablamos de "plan de pensiones" no nos referimos de forma específica a este tipo de producto, sino a cualquier instrumento de ahorro gestionado a través del empleador y que tiene como finalidad servir como complemento a la pensión pública. Eso sí, en la gran mayoría de los casos, las empresas que tienen planes para la jubilación los articulan a través de planes de pensiones convencionales].

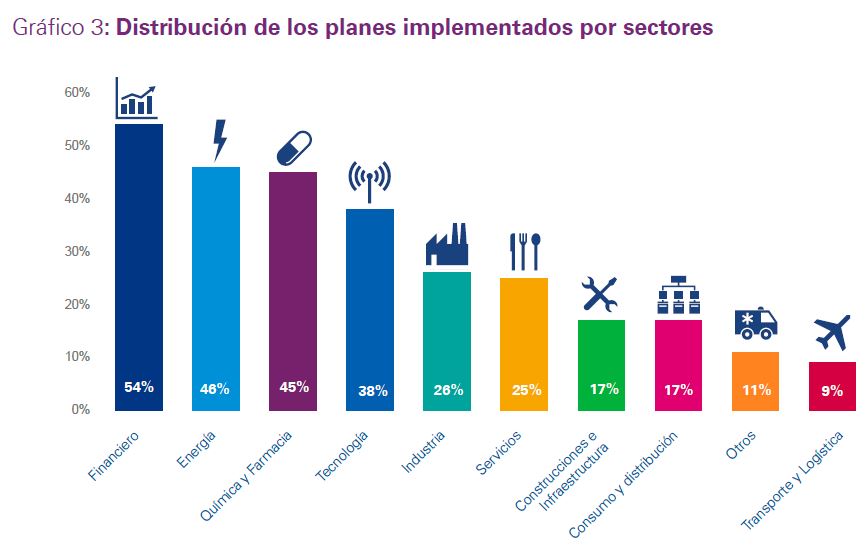

Como era previsible, la incidencia de estos planes para la jubilación varía mucho entre las diferentes ramas de actividad. Así, la mayoría de las empresas del sector financiero (bancos, aseguradoras, etc.) tienen algún tipo de instrumento de ahorro colectivo. Mientras, en transporte, logística y gran consumo están mucho menos implantados.

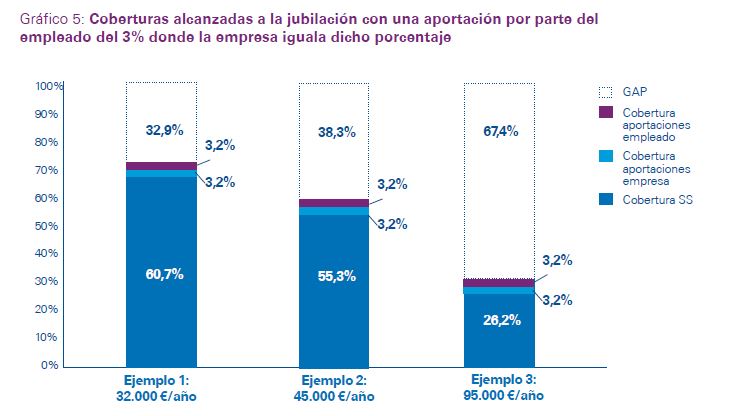

Pero no sólo hay que mirar a cuántas empresas contribuyen (y ya hemos visto que no son muchas, aunque la tendencia es creciente) sino también a cuánto aporta cada una. Y tampoco por ahí los datos son especialmente positivos: la cifra media de estos planes apenas llega al 3% del salario. Algo es algo y siempre es mejor ahorrar un poco que nada… pero no hay que engañarse, con una aportación de esa magnitud el complemento de la pensión será bajo. El siguiente gráfico muestra las cifras para una persona de 45 años que aporte un 3% de su salario al plan de pensiones de la empresa mientras que esta, a su vez, aporta un 3% extra (suponiendo una edad de jubilación a los 65 años y un rendimiento anual del plan del 3%). Como decimos, no está mal, pero no es para tirar cohetes: esos 20 años de ahorro supondrán un extra del 6,4% de la pensión, que reducirá algo la brecha entre salario y pensión (eso es lo que muestran las barras) pero tampoco mucho.

Porque una cuestión que debemos tener clara es que no hay soluciones mágicas en el ahorro a largo plazo. Hay inversiones que pueden salir mejor o peor; también hay activos con más riesgo, que pueden dar una rentabilidad extraordinaria pero también ser una ruina. Pero si pensamos en inversiones más o menos convencionales (por ejemplo, un buen fondo en bolsa, diversificado y a largo plazo), aunque los frutos de la capitalización y el interés compuesto pueden ser muy elevados, no hay que hacerse trampas al solitario: lo que recibamos dependerá de cuánto aportemos y cuándo empecemos.

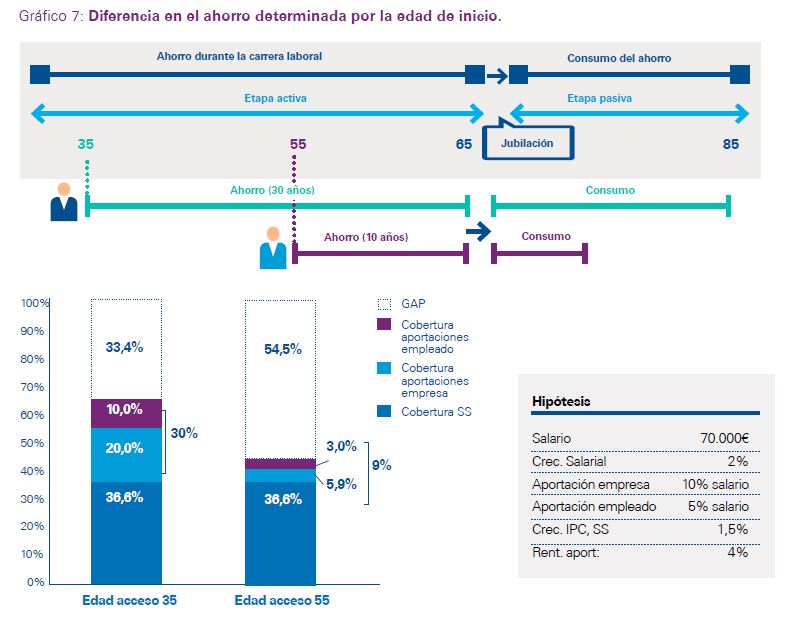

El siguiente ejemplo, también del informe de KPMG, puede servir para que nos hagamos una idea de cómo pueden cambiar las cantidades finales en función de estos dos factores. En los dos casos hablamos de trabajadores con un sueldo elevado (70.000 euros/año) que aportan un 15% de su salario a un plan para la jubilación (10% de la empresa y 5% del trabajador, un esquema relativamente habitual, en el que el empleador pone el doble de lo que el empleado se compromete a ahorrar de su sueldo). Con una rentabilidad esperada del 4%, los resultados cambian por completo en función del año de inicio: si empezamos con 55 años, nos jubilamos con 65 y tenemos una esperanza de vida de 20 años más, ese 15% de ahorro se traducirá en un 10% de cobertura de salario (que se sumará a la pensión pública). No es mucho, pero es que hemos ahorrado 10 años para cobrar una media de 20 años. Mientras, si el trabajador comienza a los 35 años, entonces el rendimiento se dispara y el complemento a la pensión pasa a ser del 30% del salario.

Como decimos, hay cientos de posibilidades y se pueden hacer todo tipo de simulaciones. Pero las conclusiones son siempre las mismas: en un entorno de incertidumbre y creciente esperanza de vida, el ahorro es una buena idea, y cuanto antes se comience, mejor.

El futuro

De hecho, algunos de los datos más interesantes del informe de KPMG y, en general, de los estudios realizados en España apuntan a que sólo las personas de alto nivel adquisitivo están ahorrando, bien a través de planes de empresa o bien de forma individual, para su jubilación. Tiene sentido porque la tasa de sustitución pensión/salario es mucho más baja para estos profesionales (recordemos que tanto las bases máximas de cotización como las pensiones máximas están limitadas por arriba). Por eso, saben que si no ahorran ellos, sufrirán un golpe decisivo cuando se jubilen y tengan que vivir con muchos menos ingresos mensuales que los que tenían cuando estaban activos. Mientras tanto, en España, el trabajador medio no ha ahorrado demasiado (excepto en lo que tiene que ver con la compra de una vivienda en propiedad) entre otras cosas porque la tasa de sustitución de la pensión pública para un salario medio era relativamente elevada. Desde hace unos años, sabemos que esta ratio irá poco a poco reduciéndose, por lo que el ahorro será una obligación para quien quiera mantener el nivel de vida. Hay que cambiar el chip: tener una inversión para la jubilación ya no es cosa de directivos.

Por ejemplo, según el informe de la Fundación Edad&Vida:

"Bajo una estructura demográfica como la esperada en 2050, si el sistema de pensiones público quiere mantener una pensión del 80% del último salario deberá imponer unas cotizaciones a la Seguridad Social de aproximadamente el 34,5%, con un crecimiento en la productividad del 1%. Si el crecimiento en la productividad no pasa del 0,5%, tales cotizaciones deberán ser del 37,4%. Si bajo tal estructura demográfica queremos mantener unas cotizaciones agregadas como las de ahora, del 28,3%, el sistema público de pensiones garantizaría sólo el 63,6% del último salario".

Es decir, que para mantener un sistema tan generoso, habría que dar un palo fiscal que nuestra frágil estructura productiva no podría soportar sin un enorme coste en términos de competitividad y creación de empleo. O, si mantenemos el coste de las cotizaciones, lo que tendremos es un recorte muy importante en la ratio pensión/salario.

Aquí es donde entran en juego los planes de empresa. Los autores de dicho estudio creen que la generalización de este segundo pilar que complemente al actual sistema público generará una mejoría en todos los parámetros importantes relacionados con la jubilación: estabilidad del consumo a lo largo del ciclo vital, incremento en el empleo (mejoran los incentivos al mismo), incremento en el PIB (más inversión y empleo), subida de los beneficios empresariales, incremento en el ahorro del conjunto de la sociedad española y menores cotizaciones a la Seguridad Social necesarias para mantener una tasa de reemplazo del 80% del salario. No todo son ventajas (recordamos, no hay magia): los costes de la transición pueden ser elevados, sobre todo con una subida a corto plazo de las cotizaciones sociales para pagar los dos sistemas. Aunque con un período de ajuste largo, se pueden suavizar esos costes para que no todos caigan en la espalda de una generación.

Todo esto también dependería de los incentivos fiscales: si las aportaciones a los planes de empresa gozan de una exención absoluta, podrían salir mucho más baratas a los empresarios a costa de la recaudación de Sociedades. La combinación parece positiva a corto plazo (muchas empresas podrían estar dispuestas a asumir un pequeño coste a cambio de las ventajas que eso tendría para sus trabajadores, lo que haría de estas compañías un destino más atractivo en la búsqueda y retención del talento), pero el resto del sector público o del sistema impositivo tendría que asumir ese recorte en la recaudación derivado de las ventajas fiscales.

Frente al ahorro individual tradicional, los planes de empresa tienen la gran ventaja de que reducen el riesgo de que haya trabajadores que se queden al margen del sistema (bien por desconocimiento, por falta de previsión, porque esperen un rescate futuro del sistema público…). Al generalizarse esta opción para todos los ocupados, no sólo se incentiva el trabajo sino que el sistema público se protege frente a estas actitudes poco previsoras.

Eso sí, no puede pensarse en esta reforma de forma aislada. Así, los autores del informe de Edad&Vida recuerdan que "el incremento en las tasas de productividad y actividad disminuiría los costes de transición y mejoraría los efectos macroeconómicos a largo plazo. Por lo tanto, son recomendables políticas destinadas a favorecer una mayor productividad y actividad". Es decir, una reforma laboral que se enfrente a la precariedad (sobre todo en lo que tiene que ver con la dualidad: es habitual que los trabajadores temporales se queden al margen de este tipo de ventajas sociales que sí cubren a los fijos) es casi un complemento obligatorio de esta otra reforma de las pensiones.

Otros consejos de estos expertos son aprobar esta reforma en las pensiones "lo antes posible" para reducir los costes de transición; que la implantación de esta parte obligatoria se realice "de forma progresiva, empezando por las empresas de mayor tamaño"; y que, sobre todo al inicio, si no se quiere hacer obligatorio, se impulsen los "programas de inclusión automática de los trabajadores en un plan de pensiones de empleo, con la opción de desligarse del mismo si así lo solicitan".