Ya no es tabú hablar de recuperación. Es una obviedad. Pero incluso así, los miedos continúan presentes. Las cicatrices de la crisis todavía se ven. El miedo a una recaída se respira. Y no es que no haya riesgos para la economía española (que los hay). Pero el entorno es más bien propicio. En general, analistas, inversores y empresarios son más bien optimistas.

Este año el crecimiento del PIB volverá a superar las expectativas: el Gobierno pronosticaba en diciembre de 2016 que la subida para este ejercicio sería del 2,5%. Pues bien, a pesar del ruido político (y ha habido mucho), las previsiones macro del Banco de España, presentadas este viernes hablan del 3,1% para el conjunto del año. Y el organismo regulador no está solo. La AIReF, que presentaba hace unos días su nueva herramienta de previsiones del PIB en tiempo real, mantiene muy buenos datos tanto para este último trimestre de 2017 como para el primero de 2018: por encima del 0,8% del PIB en tasa intertrimestral en ambos casos.

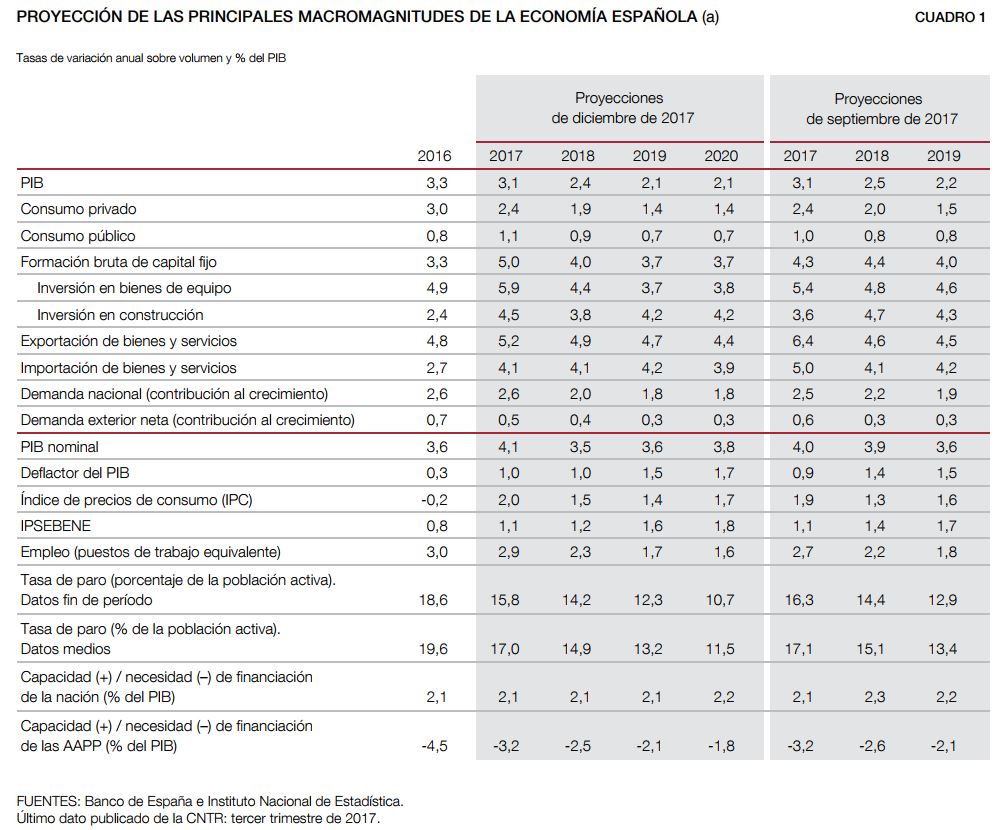

De esta manera, el cuadro macro del Banco de España (ver imagen inferior) plantea un crecimiento superior al 2% de aquí a 2020, con una tasa de paro que cae de forma constante hasta las cercanías del 10% (sigue por encima del 15%) y con un patrón de crecimiento interesante, más diversificado que en otras épocas de expansión y buenas cifras en exportaciones o inversión en bienes de equipo, con superávit de la balanza por cuenta corriente (es decir, no necesitamos crédito y estamos financiando al exterior). Sólo el déficit de las cuentas públicas, que no se cerrará ni siquiera tras 8 años de crecimiento, aparece como una sombra preocupante en el horizonte.

Además, hay una serie de cifras que van más allá de lo coyuntural y que apuntan a que, en esta ocasión, la recuperación es algo más sólida. Sigue habiendo importantes desequilibrios e ineficiencias, sobre todo en el mercado de trabajo, pero los siguientes cinco gráficos nos dicen que, al menos para los próximos 3-4 años, lo lógico es que el crecimiento siga su curso. Con todas las cautelas que este tipo de afirmaciones requieren… parece que podemos ser moderadamente optimistas.

1. Productividad

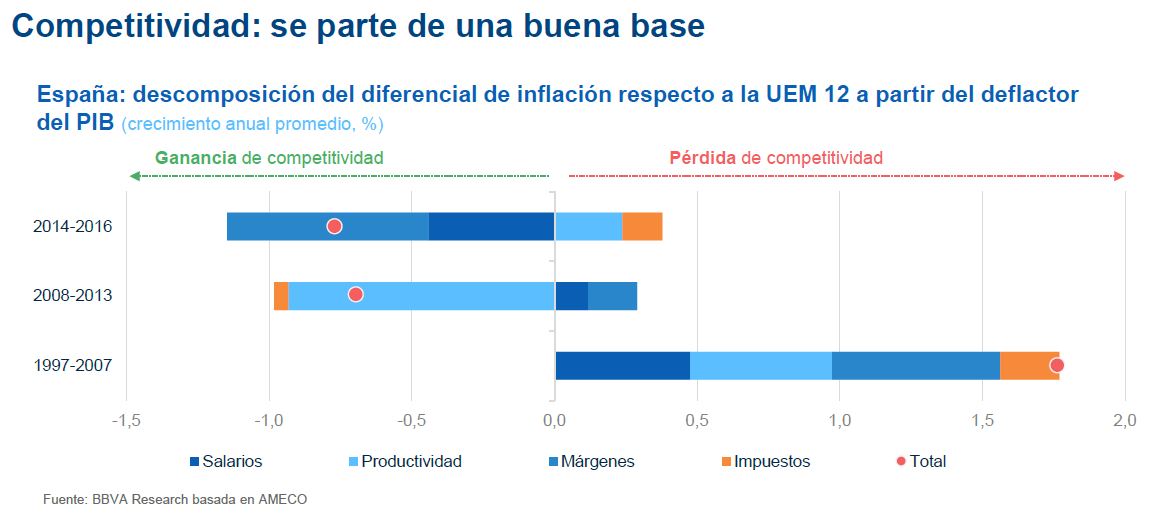

Es la madre del cordero. Casi todo, en macroeconomía, gira alrededor de este término: cuánto somos capaces de producir y a qué coste. Durante los años de la burbuja, casi podríamos decir que España vivió en un espejismo. Sí, crecía, sobre todo gracias al crédito que llegaba del exterior, pero perdía productividad y competitividad (tanto porque era menos eficiente como porque la inversión se concentraba en sectores de poco valor añadido). Y cuando la marea del crédito fácil se retiró… no había ropa para tapar nuestras vergüenzas.

Como vemos en el gráfico, de BBVA Research, la crisis, aunque muy dolorosa, al menos ha servido para ganar competitividad. Por las buenas (mejorando nuestra productividad real) y por las malas (la destrucción de empleo siempre se centra en los puestos de trabajo menos productivos). Ahora el reto es mantener esas ganancias en la etapa de creación de empleo, lo que no es fácil.

Por ahora, nos quedaremos con que esas ganancias de productividad nos ponen en una envidiable posición en relación con nuestros competidores naturales, el resto de países de la Eurozona, especialmente Francia, Italia, Portugal o Alemania. Quizás los trabajadores españoles no sean tan productivos como los alemanes, pero los costes laborales son bastante más bajos que en aquel país: si eres un 20% más barato pero sólo un 10% menos productivo, te conviertes en una alternativa de inversión muy atractiva. Según se vaya creando empleo eso también repercutirá en los salarios, que ya están empezando a crecer. También hay margen por ahí para las buenas noticias.

2. Con superávit… y creando empleo

Si la productividad es la clave de casi todo, este gráfico es el que mejor explica lo positivo de esta recuperación. Como vemos, a la economía española siempre le ha costado crecer sin depender del crédito exterior. Las líneas de la balanza por cuenta corriente y el paro marchaban paralelas. Si generábamos empleo, era a costa de pedir prestado. Y al revés, cuando llegaba la crisis conseguíamos superávit con el exterior (no nos quedaba otra, dejaban de prestarnos y teníamos que desapalancarnos) mientras la tasa de paro se disparaba.

Por eso es tan positivo lo que se intuye a partir de 2013-14. La tasa de desempleo comienza a bajar (y con fuerza) pero el superávit por cuenta corriente se mantiene. No es una cuestión menor. Quiere decir que estamos creciendo sin la respiración asistida del crédito. Es más, incluso aunque las administraciones públicas mantiene su déficit por encima del 3% del PIB, el Banco de España calcula que el conjunto del país podrá mantener un superávit con el exterior del 2,1% este año (y pronostica una cifra similar de aquí a 2020). Son datos alentadores y que también dan margen para afrontar la próxima crisis. No es lo mismo, ni mucho menos, que la recesión te llegue con un saldo negativo de 10 puntos (como llegamos a rozar en 2007) a que te encuentre con 2 puntos de superávit. [Dicho esto, como apunta el Banco de España en este informe, uno de los principales riesgos de nuestra economía es que la posición deudora neta con el exterior sigue en el 85,7% del PIB, entre los más elevados de las economías ricas, a consecuencia de que se haya disparado la deuda pública desde 2008].

3. Bien acompañados

España va bien… y sus vecinos también. Luego hablaremos de la diversificación geográfica y los nuevos mercados. Que están ahí y aportan. Pero no conviene olvidar que al final, más del 72% de nuestras ventas al exterior se dirigen al resto de Europa (53% a la zona Euro y más del 43% a Alemania-Francia-Italia-Portugal). Lo mismo puede decirse del turismo: cada vez hay visitantes de orígenes más diversos, pero británicos, franceses y alemanes siguen siendo (con cierta diferencia, entre los tres suman el 55% del total) nuestros principales mercados en este sector.

Por eso nos interesa, y mucho, que a nuestros vecinos les vaya bien (y nos deberían poner nerviosos noticias como las del Brexit). Y en este final de 2017, casi todas las cifras son positivas también en este terreno. Como podemos ver en el siguiente gráfico de Eurostat, con los datos de crecimiento del PIB en el último trimestre, la UE vive una etapa de clara recuperación. No sólo los datos trimestrales son buenos. En tasa interanual, la Eurozona crece al 2,6%, la UE también al 2,6%, Alemania al 2,8%, Francia al 2,2%, Reino Unido al 1,5% (el peor dato entre nuestros principales mercados) y Portugal al 2,5%. Dos apuntes: España sigue estando a la cabeza de las grandes economías de la UE y el viento de cola (coyuntura internacional) parece que seguirá ayudando. Los PMI (un indicador adelantado basado en las decisiones de inversión-pedidos-compras que están haciendo las empresas) apuntan a un crecimiento sostenido del 2,5-3,0% de la Eurozona en los próximos dos años.

4. No sólo ladrillo y turismo

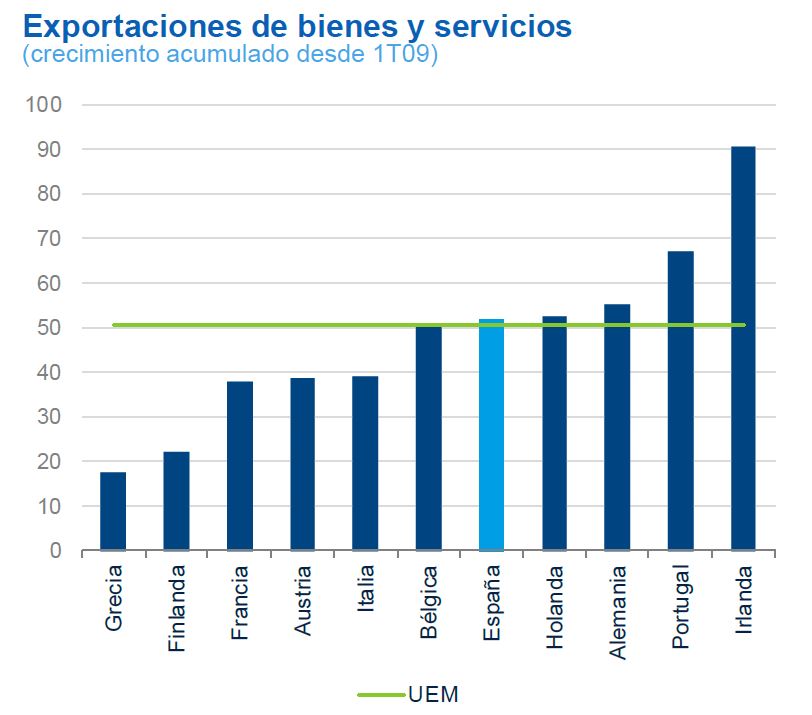

En estos casos, en los que todo va (aparentemente) como la seda, la principal preocupación es que se te venga abajo tu principal apuesta. En España, hasta hace unos años era la construcción y el consumo interno. Ahora, el turismo. Y sí, hay que reconocer que tanto la demanda interior como el sector hostelero son importantes. Pero la siguiente buena noticia de nuestra economía es que también está más diversificada que en 2000 y 2007.

El gráfico muestra el crecimiento de las exportaciones en los últimos años, que ha estado por encima de la media de la UE y de países de un tamaño similar como Francia o Italia. Se ha hablado mucho de esta novedad (la salida al exterior, en busca de esos clientes que la crisis se llevó del interior) y es cierta. Pero además, va acompañada de buenas noticias: por ejemplo, según los datos de BBVA Research, "hasta un 75% del crecimiento de las exportaciones de bienes se explica por una mayor diversificación geográfica". No sólo eso: en otras ocasiones en las que la crisis ha empujado a las empresas españolas a exportar, esta tendencia se ha revertido cuando la demanda interna se ha recuperado. Ya no. En los últimos tres años, la recuperación del consumo nacional "no ha contribuido a reducir el crecimiento de las exportaciones".

Y como hemos explicado en los últimos meses en Libre Mercado, este cambio de modelo también se nota en los sectores que acaparan la inversión: "Si vamos a los datos de formación de capital fijo proporcionados por Eurostat, podemos ver que el sector productivo español está siendo transformado. La construcción pasa de representar casi el 15% de la inversión en capital fijo a un 6,7% en 2014. Llama la atención el sector energético con una inversión que pasa de 2,3% del total al 9%. Igualmente interesante es ver la evolución de la inversión en actividades profesionales, científicas y técnicas, que aumenta desde el 1,7% al 4,5%".

5. Un balance saneado

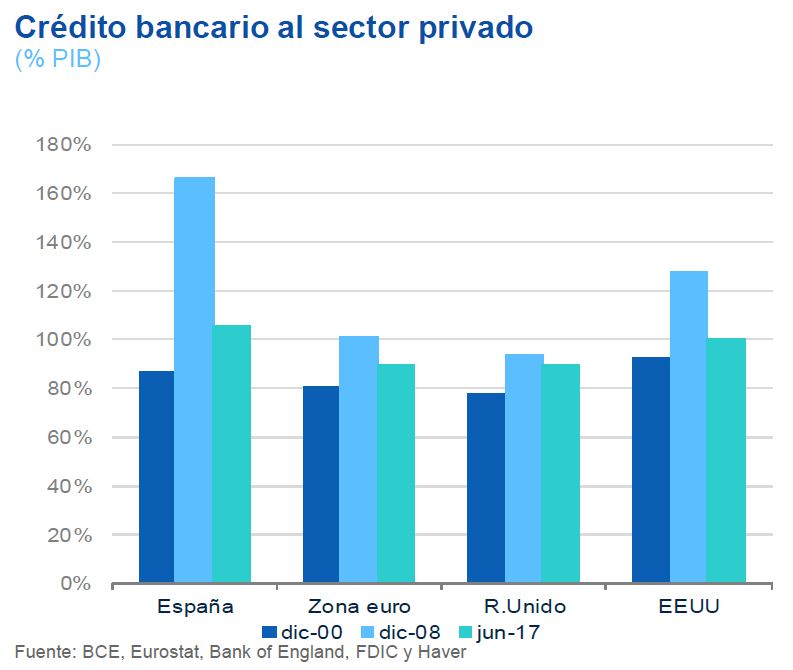

Ya lo apuntábamos antes, al hablar de la balanza por cuenta corriente. Una de las claves de la última década es el proceso de desapalancamiento que ha emprendido el sector privado de nuestra economía (familias y empresas). Aunque no ha sido acompañado por el sector público, este esfuerzo está generando ya sus frutos.

Como vemos en el gráfico, el saldo deudor de las familias y empresas con las instituciones financieras es mucho más reducido, en términos de PIB, que en 2007. Durante la burbuja nos endeudamos como pocos. Pero también hemos sabido cambiar esa tendencia con más rapidez que en otros lugares.

Esto tiene una serie de consecuencias. En primer lugar, un balance más saneado para cuando lleguen las dificultades; y en segundo, un cierto colchón que el sector privado concede al público. No es que nuestros políticos puedan hacer lo que quieran, pero el saldo favorable de la balanza por cuenta corriente y el superávit de financiación del sector privado hacen más sostenible desde un punto de vista macro el déficit público (además, la ratio deuda pública/pib debería reducirse a poco que el déficit caiga un poco más, teniendo en cuenta que el crecimiento del PIB nominal estará cerca del 5% en los próximos ejercicios).

Por último, un apunte sobre el principal activo de las familias españolas, la vivienda. Como apuntábamos este jueves, la recuperación en el sector inmobiliario es un hecho. Precios, transacciones y créditos vuelven, poco a poco, a repuntar. Pero todavía hay margen: por ejemplo, el stock de vivienda vacía poco a poco va disminuyendo, porque se inician muchas menos viviendas nuevas que las que se compran. Otra razón que presionará al alza los precios que, por otro lado, siguen mucho más bajos que en 2007 (sobre todo si comparamos precio de vivienda con sueldo del comprador o esfuerzo que este dedica a pagar su casa).

Esto tiene consecuencias: para empezar, puede consolidar la recuperación de un sector (el de la construcción) que se hundió con la crisis. Pero además, un incremento de los precios aumenta la riqueza neta de los españoles. Y ese efecto riqueza se notará también en el consumo. Por ejemplo, en este artículo de hace un año, Juan Ramón García, de BBVA Research, apuntaba: "El valor de los inmuebles ha aumentado un 6% desde mediados de 2014, lo que equivale a doce mil euros por hogar. El incremento del patrimonio inmobiliario ha generado un efecto riqueza que explica en torno al 10% de la recuperación del consumo durante el último año". No es una cifra que pueda menospreciarse y lo lógico es que mantenga esta tendencia.