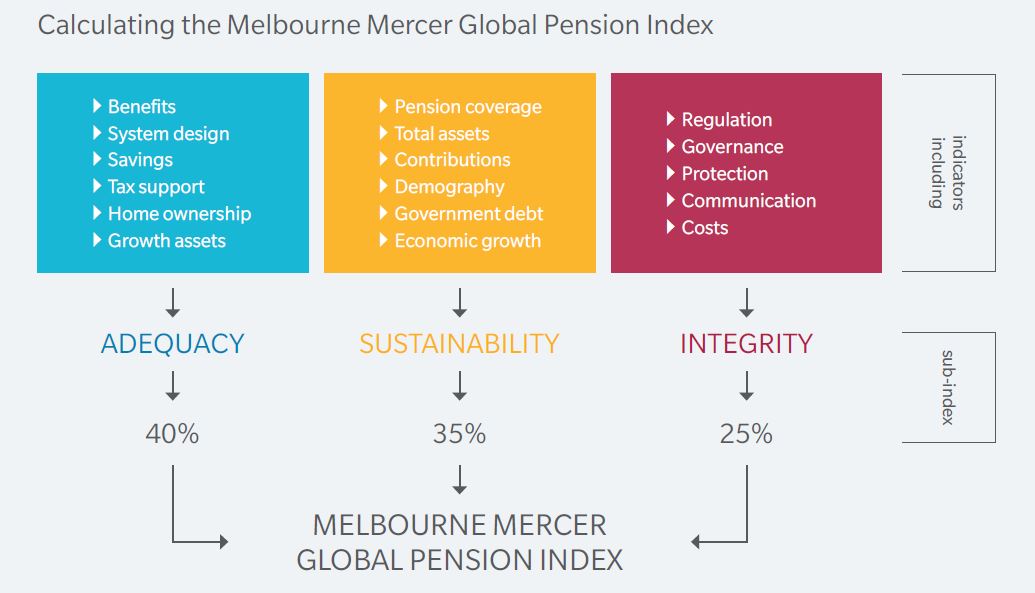

En unos pocos años, el Melbourne Mercer Global Pension Index se ha consolidado como el estudio de referencia sobre los diferentes sistemas de pensiones de los países más ricos. Desgraciadamente, España no entra en la muestra porque se estima que con los datos actuales no es posible medir las tres variables sobre las que gira el informe: idoneidad (si las pensiones son suficientes para cubrir las necesidades básicas), sostenibilidad (si se pueden y podrán pagar) e integridad (aquí se incluyen temas regulatorios, de gobernanza, comunicación a los ciudadanos…) (ver en la imagen de la derecha un esquema, en inglés, de los factores que se tienen en cuenta).

MMGPI 2017

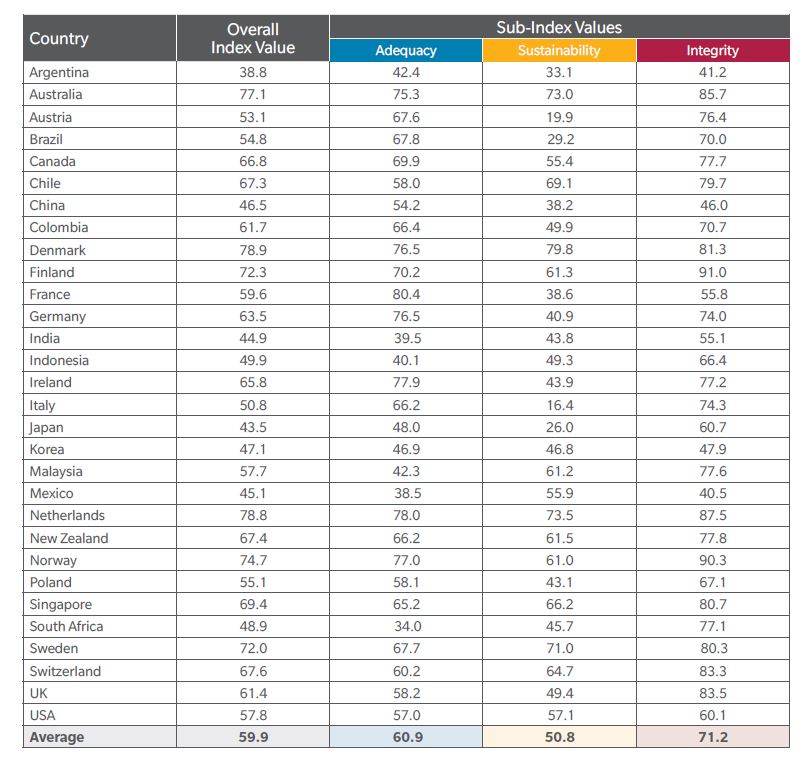

MMGPI 2017 ¿Y quién gana? Pues ganar, lo que se dice ganar, habría que decir que nadie. Ninguno de los países analizados alcanza la nota A (más de 80 puntos sobre 100) que se otorga a los sistemas que proporcionan una pensión elevada en relación a los salarios y, además, lo hacen de forma sostenible. sin grandes riesgos a futuro. Eso sí, hay dos estados europeos que rozan esa nota, Dinamarca 78,9 y Holanda 78,8. Y no parece casualidad. En otros estudios similares, por ejemplo el que cada año publica la OCDE y del que sacamos las cifras que pueden verse en el cuadro que aparece al final de este artículo, también están en los primeros puestos. ¿Cuál es la pócima mágica que han descubierto los políticos daneses u holandeses? Pues no diremos que es sencillo encontrarla, pero tampoco debería ser tan complicado: una pensión pública que se puede pagar y se complementa con una buena parte de ahorro privado, incentivado (incluso de forma obligatoria) desde el Gobierno, en la mayoría de los casos en forma de planes de empresa, sectoriales o profesionales. Sí, exactamente ese modelo que ningún en España ha puesto sobre la mesa del Pacto de Toledo, la comisión del Congreso en la que las formaciones políticas negocian una reforma del sistema.

La comparación

No es fácil comparar sistemas de pensiones porque las opciones son muchas y muy variadas. Por ejemplo, cómo valorar una ayuda fiscal al ahorro a largo plazo respecto a otra: si una se dirige a planes de pensiones y la otra a todo tipo de instrumentos, ¿se pueden considerar las dos como ayuda a la jubilación o no? Y si los ciudadanos de un país tienen su ahorro en fondos de inversión no ligados específicamente a la jubilación, ¿se considera que ese dinero es un complemento a la pensión o se ignora aunque al final el 80-90% del mismo vaya a destinarse a ese fin?

Son preguntas complicadas de resolver desde un punto de vista técnico. Quizás por eso hasta hace poco no había demasiados análisis que agrupasen los sistemas de los países más ricos. Dicho esto, lo llamativo de los modelos holandés o danés es que en prácticamente cualquier indicador o informe que se tome están bien clasificados: cubren a la mayor parte de la población, las prestaciones son generosas y la sostenibilidad del sistema está más o menos asegurada ante futuros shocks demográficos. Como hemos visto antes no son sistemas perfectos (ni siquiera en el ránking de Mercer alcanzan la categoría A) pero sí tienen una serie de ventajas muy interesantes.

En este punto quizás convenga hacer un apunte sobre el caso español. Como hemos visto, nuestro país no está en el índice de Mercer. Sin embargo, los autores del informe "El ahorro para la jubilación a través de la empresa", un excelente análisis que se ha llevado este año el XII Edición Premio Edad&Vida Higinio Raventós, de la Fundación Edad&Vida, han hecho una aproximación, "calculando aquellos indicadores para los que sí disponemos información y aproximando aquellos para los que no, en base a la nota obtenida por países con similares características. De esta forma, se ha estimado que España obtendría una calificación de C [de 50 a 60 puntos], es decir, se trata de un sistema con riesgos y defectos que, de no ser atendidos, comprometerían la eficacia y sostenibilidad del sistema a largo plazo". Como consuelo (pobre consuelo, eso sí) podemos decir que no estamos solos en la C. Nos acompañan los sistemas de pensiones de Alemania, EEUU, Francia, Polonia y Austria.

Llegados a este punto, la pregunta sería qué tienen Holanda o Dinamarca para conseguir entre 20 y 30 puntos más que Francia y Alemania.

Holanda

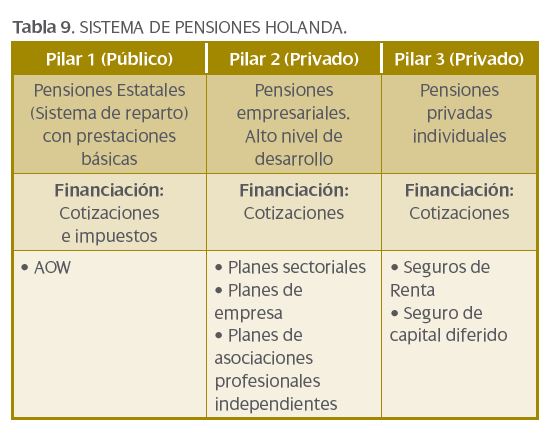

El modelo de pensiones en los Países Bajos se resume en el cuadro de la derecha, del informe de la Fundación Edad&Vida (en el mismo hay una muy buena y detallada explicación de cómo funciona). Como vemos, el sistema se sostiene sobre tres pilares. El primero es una pensión básica, que se financia vía impuestos y cotizaciones. No es exactamente igual a las prestaciones no contributivas españolas, aunque se parece (entre otras cosas porque su cuantía es reducida y de carácter, sobre todo, asistencial). Se supone que esta pata es simplemente una especie de red que asegura un mínimo. Para tener derecho a ella hay que haber cotizado: te dan un 2% del importe máximo por cada año cotizado. Para los que no alcancen unos ingresos mínimos hay complementos.

La clave del modelo holandés está en el segundo pilar, los planes empresariales semi-obligatorios e impulsados por el Estado. Más del 90% de los trabajadores holandeses cuenta con un plan de pensiones de estas características contratado por su empleador y gestionado por una entidad independiente de este último. Normalmente, la contribución se distribuye según un esquema 2/3 empresa (sería el equivalente a la cotización empresarial española) y 1/3 el trabajador. Aunque a alguien le pueda sonar similar a lo que ocurre en España, hay una gran diferencia: aquí hablamos de ahorro real, que se acumula en una cuenta propiedad del trabajador desde el día 1 de su entrada en el mercado laboral y hasta que se jubila. A esta cuenta no le afectan las cuestiones demográficas de cuántos trabajadores habrá en el futuro. Y tanto las aportaciones de la empresa como las del empleado están exentas fiscalmente.

La tercera pata del modelo holandés es la de los seguros individuales. Algo parecido a los planes de pensiones españoles. Tienen ciertas ventajas fiscales, aunque debido a lo extendido de los planes de empresas (y a la enorme cuantía que garantizan) no están muy extendidos. Según nos cuentan los autores del informe de Edad&Vida, sólo los autónomos o trabajadores de sectores no cubiertos por planes de empresa recurren a este tercer pilar con cantidades significativas.

Dinamarca

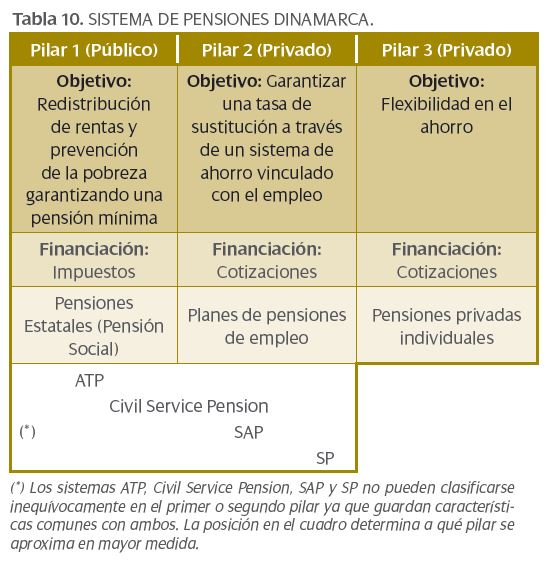

El modelo danés es muy parecido al holandés (ver cuadro de la derecha). Las pequeñas diferencias tienen más que ver con el detalle legislativo que con el esquema general, que en ambos casos se sostiene sobre los mismos tres pilares (y, sobre todo, sobre el segundo: los planes empresariales).

En el caso del país nórdico, la pensión pública está desligada del mercado laboral y asociada a la residencia. El cálculo se realiza en función de los años que haya vivido en el país y del resto de sus fuentes de ingresos. Este primer pilar es parecido a las pensiones no contributivas españolas, aunque existe la posibilidad de complementarlo con un régimen de pensión extraordinaria para los trabajadores por cuenta ajena.

El segundo pilar, el de los planes empresariales, cubre a todos los empleados daneses (no a los autónomos). Más del 90% de la fuerza laboral del país forma parte del mismo. La cotización oscila entre el 12 y el 18% del coste laboral del trabajador. Por último, también en Dinamarca existen los planes de pensiones individuales, con las mismas condiciones legales e impositivas que los planes de empleo, tanto para trabajadores que busquen un extra como para autónomos o profesionales por cuenta propia de todo tipo.

Los resultados

Como vemos, son dos sistemas muy similares, que mezclan un sistema público que asegura un mínimo para todos y en el que las diferencias entre los que más ganan y los que menos son pequeñas, con un modelo privado, impulsado e incentivado por la ley y que se articula fundamentalmente a través de las empresas. Son los modelos mixtos de los que en Libre Mercado hemos hablado en otras ocasiones (por ejemplo, hace unos días en esta columna de Manuel Llamas), aunque en España apenas ningún partido quiera tocar el tema.

El diseño tiene varias ventajas. En primer lugar es mucho menos vulnerable a problemas demográficos o de mercado laboral. No es que no le afecte. Normalmente, este tipo de ahorro está invertido en una buena parte en su país de origen, por lo que un crecimiento anémico o la falta de dinamismo de la economía pueden afectar a los rendimientos. Pero el impacto siempre será mucho menor que en el caso de los modelos basado exclusivamente en el sistema de reparto.

Además, como vemos, fomenta el ahorro y la inversión, con todas las benéficas consecuencias que eso tiene para la economía de un país y su aparato productivo. Como hemos explicado en otras ocasiones, Dinamarca y Holanda están entre los países con más dinero invertido en activos financieros, un patrimonio que eleva la riqueza del ciudadano medio y le sirve de colchón para su retiro (y no sólo para la jubilación). Y su sistema de pensiones tiene mucho que ver.

Por último, es un modelo que incentiva el empleo. La contributividad de un sistema basado en el ahorro asegura que los incentivos de los trabajadores estén bien alineados. Por ejemplo, para los de baja cualificación tienen la ventaja de que, al empezar antes su carrera laboral (en comparación con los que van a la universidad) empiezan a acumular reservas desde mucho antes, lo que puede llegar a ser una ventaja enorme.

Y todo ello con excelentes resultados que pueden resumirse en los dos siguientes cuadros. El primero es el que muestra las calificaciones de Mercer por país y por cada una de las tres grandes categorías: idoneidad, sostenibilidad e integridad. Vemos que tanto Holanda como Dinamarca tienen muy buena nota en las tres. Sí, hay países que tienen una calificación algo mejor en la primera columna (por ejemplo, Francia) porque prometen más… a cambio de un riesgo sobre su sosteniblidad a medio plazo que no dejará muy tranquilos a sus futuros pensionistas. Daneses y holandeses han conseguido cuadrar el círculo de altas prestaciones con un riesgo controlado (no inexistente, pero menor).

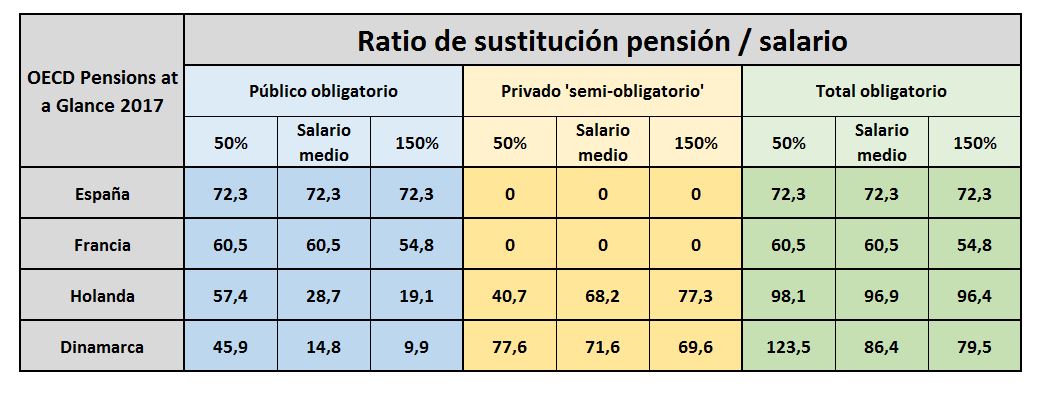

La clave reside en la siguiente tabla, que recoge las cifras de la OCDE en su informe de este año. Muestra la ratio de sustitución (relación primera pensión / último salario) para tres trabajadores: aquellos con ingresos del 50% del salario medio, el salario medio y un sueldo equivalente a un 150% de ese mismo salario medio. En el siguiente enlace están todos los datos, aunque nosotros hemos escogido las cifras de cuatro países: España, Francia, Dinamarca y Holanda.

Como vemos en el cuadro, la parte correspondiente en puridad a la Seguridad Social es menos generosa en Dinamarca y Holanda. En estos dos países, sólo para aquellos trabajadores de ingresos muy bajos la pensión pública de reparto supone una cifra considerable en relación a sus ingresos previos. Eso sí, a cambio, todos (también los trabajadores de salarios más bajos) tienen un complemento de ahorro privado obligatorio que dispara sus prestaciones y las sitúa muy por encima de las de españoles o franceses. Y lo mismo ocurriría si en el cuadro hubiéramos incluido a otros países: tanto Dinamarca como Holanda son los dos miembros de la OCDE que (en la parte considerada obligatoria, los llamados dos primeros pilares) tienen un sistema de pensiones que garantiza unas prestaciones más altas en comparación con los salarios percibidos.