El sistema de pensiones en España está dando sus últimos coletazos antes de enfrentarse a posibles reformas que lo hagan sostenible al menos durante unos años más. Ejemplo de ello es que hace unos días un diputado del Partido Popular propuso completar los ingresos de la Seguridad Social vía impuestos, siendo una opción la de crear un impuesto ad hoc como ya se hizo en Francia.

La Contribución Social Generalizada (CSG) pagada en el país vecino es la figura tributaria usada para hacer frente a unas pensiones que no son cubiertas por las cotizaciones sociales. Dicho tributo grava a los asalariados –tanto rentas del trabajo como del capital– y a pensionistas con tipos impositivos que van desde el 6,6% para estos últimos hasta el 7,5% y el 8,2% cobrados a las rentas del trabajo y del capital, respectivamente.

En este mismo sentido, España se enfrenta a la disyuntiva de recortar las prestaciones o incrementar la carga impositiva y de cotizaciones para mantener la relación pensión media y salario medio en el 48% actual. Esto implicaría, por ejemplo, subir las cotizaciones a la Seguridad Social al 47,8% para el año 2050, según el FMI, siempre y cuando la tasa de empleo se sitúe en torno al 68%.

Actualmente, y según un estudio del Banco de España, el tipo de las cotizaciones sociales que hace sostenible el gasto en pensiones es del 24,5%, siendo en al actualidad el tipo efectivo del 21,2%, por lo que una primera medida que se podría adoptar para ganar algo de tiempo sería eliminar los topes mínimos y máximos de las bases de cotización, lo que permitiría igualar el tipo efectivo al legal del 28,3%, pero que no sería suficiente para sostener las pensiones en el año 2035.

Lógicamente, incrementar los impuestos para solucionar la insostenibilidad de las pensiones no es una situación óptima, puesto que si el problema es el sistema en sí, que el dinero salga del bolsillo derecho o izquierdo de los contribuyentes no va a resolver por sí solo el problema financiero de la Seguridad Social.

Las soluciones para el largo plazo deberían pasar por una conjunción de políticas, desde la introducción de cuentas nocionales o individuales que permitan mejorar en equidad al sistema e incrementar las pensiones medias, a complementar con la capitalización el actual modelo de reparto, lo que no afectaría a la distribución equitativa de las pensiones –Dinamarca tiene un peso de la parte de capitalización superior a la de Suecia, en cambio obtiene una mayor equidad en la distribución de las pensiones–, como así demuestra un trabajo de Rafael Doménech, economista jefe de BBVA Research.

La devaluación fiscal, alternativa a corto plazo

En el corto plazo, puestos a subir impuestos, tal y como pretenden los grandes partidos, puede ser una buena idea modificar la estructura impositiva de nuestro país para hacer una transición más suave hacia un modelo mixto. Sin embargo, lo que no parece adecuado es incrementar las cargas tributarias del trabajo ni del capital: subir las cotizaciones sociales y/o incrementar o crear impuestos sobre el trabajo y el capital reduciría los niveles en el empleo, lo que perjudicaría al PIB y, por tanto, incrementaría el gasto de pensiones en relación al PIB.

Además, el salario medio podría reducirse por dos vías: (i) si se suben las cotizaciones a la Seguridad Social o se incrementa el IRPF, los trabajadores con mayores salarios pueden verse incentivados a reducir las horas trabajadas, puesto que la cuña fiscal en tramos superiores haría más atractivo el ocio al trabajo; (ii) si se incrementan los impuestos al capital, descendería el ahorro y, por tanto, la productividad de los trabajadores -y sus futuros sueldos-.

Una posible alternativa sería, pues, hacer una devaluación fiscal, esto es, reducir las cotizaciones a la Seguridad Social, rebajando así el coste de producción de las empresas, lo que ayudaría a reducir el precio de los bienes producidos; al tiempo que se incrementan los impuestos indirectos –lo que afectaría tanto a los bienes importados como a los consumidos dentro de nuestras fronteras–, lo que permitiría incrementar la competitividad de los productos nacionales.

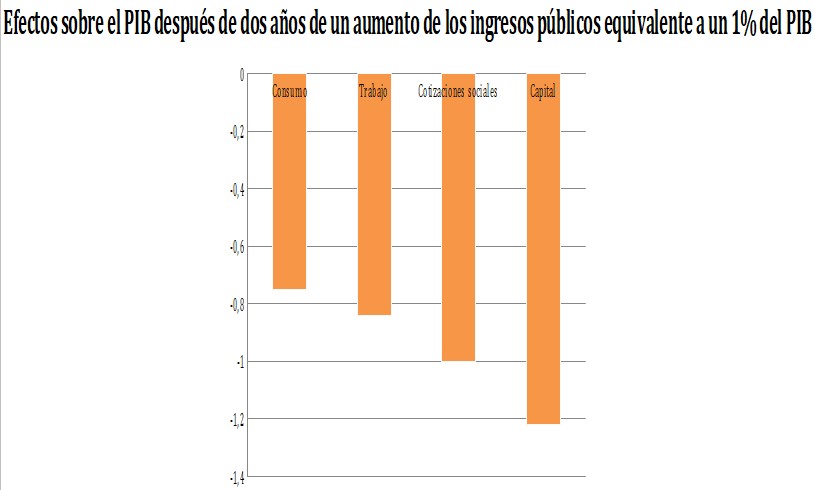

Existen algunos trabajos en los que se ha estimado los efectos de una devaluación fiscal en España, como el realizado por Boscá, Doménech y Ferri. Los resultados son claros: una reducción de 3,5 puntos porcentuales en el tipo efectivo de las cotizaciones sociales y un aumento de 2 puntos en el tipo efectivo del IVA para mantener unos ingresos estables permitiría incrementar el empleo en un 1,3% de media en dos años, aumentar el PIB en un 0,74%, mejorando nuestra balanza comercial, al subir las exportaciones en un 0,9% frente a un 0,4% que lo harían las importaciones.

Estos efectos se deben a que los impuestos sobre el consumo son mucho más neutrales sobre la actividad económica que otras figuras tributarias. En concreto, según este estudio, aumentar los ingresos públicos en un 1% del PIB a través del IVA provocaría una caída del PIB de un 0,75%, frente a un deterioro en un 1% si las subidas impositivas se produjesen a través de subidas en las cotizaciones a la Seguridad Social.

Estos resultados van en consonancia con otro trabajo realizado por estos mismos autores, donde calculan la curva de Laffer para las diferentes figuras tributarias en España, en el que señalan que "el efecto distorsionador del aumento del tipo impositivo implícito sobre el consumo sobre el PIB y el empleo es menor que con los impuestos sobre el capital y trabajo, para conseguir un mismo aumento en la recaudación", por lo que el impacto de una devaluación fiscal serían positivos en términos de PIB, empleo y balanza comercial.

Con este cambio de la estructura impositiva se podrían incrementar las ratios de empleo, algo muy necesario para sostener las pensiones, ya que, solo con que nuestra tasa de empleo se acercara a niveles similares a los de los países más desarrollados, se podrían compensar aumentos de unos 10 puntos en la tasa de dependencia. Al mismo tiempo, el incremento del PIB permitiría reducir la carga de las pensiones sobre la producción total, reduciendo los costes que estima el FMI para el año 2050 (22,6% del PIB).

Parecernos más a Europa

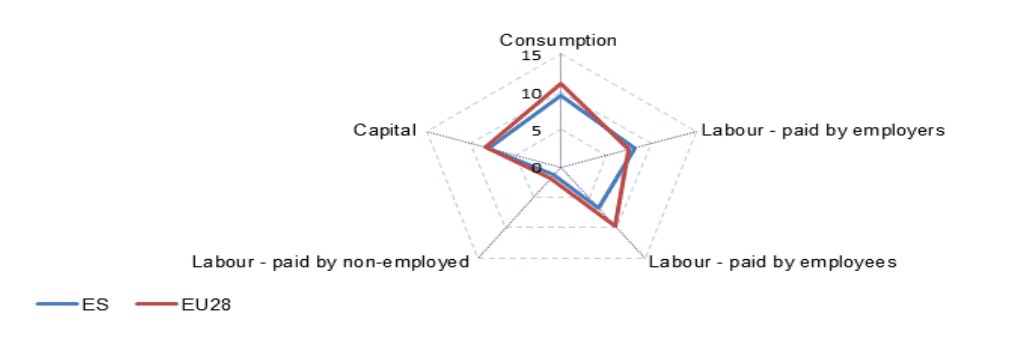

Además, bajar las cotizaciones e incrementar la tributación indirecta nos acercaría a lo que ocurre en Europa. A saber, dada la recaudación sobre PIB de cada figura tributaria, España se encuentra en la posición número 10 en cuanto a los gravámenes sobre el capital y en el 15 en cuanto a lo recaudado por cotizaciones, mientras que en la imposición indirecta nos encontramos en el puesto 24.

Así pues, dada nuestra estructura impositiva, recaudación total sobre el PIB y posición relativa dentro de la UE -ocupamos el puesto 17 de recaudación total-, para parecernos a Europa deberíamos subir el IVA, presionar a la baja las cotizaciones sociales y bajar la imposición sobre el capital, tal como muestra el siguiente gráfico.

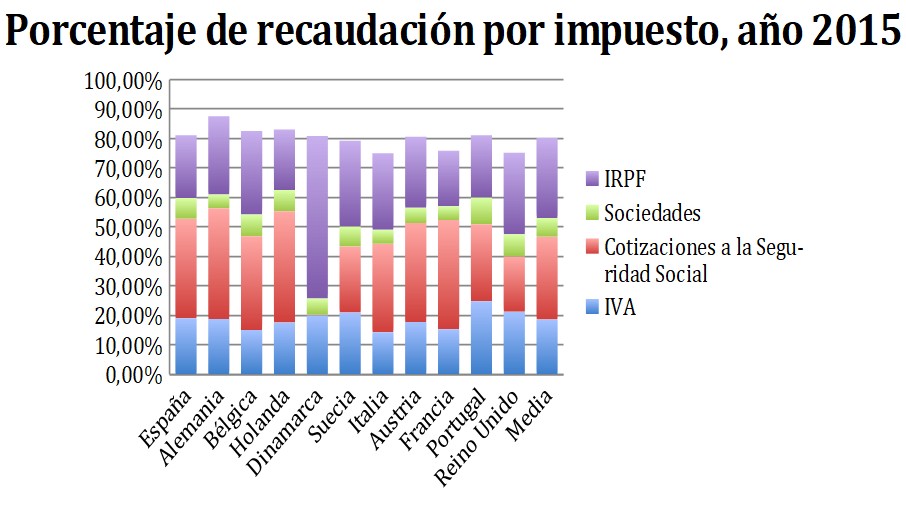

En comparación con los siguientes países analizados, el IVA en España tiene un peso en los ingresos públicos totales similar, mientras que el de las cotizaciones es superior a la media en casi 5 puntos porcentuales. Llama la atención el caso de Dinamarca, donde las cotizaciones apenas representan el 0,15% de la recaudación total en 2015.

En definitiva, la situación del actual modelo de reparto no es nada halagüeña debido al declive demográfico. Frente a aquellos que pretenden disparar aún más la fiscalidad sobre el trabajo o el ahorro, los datos demuestra que para ganar tiempo y favorecer la creación de empleo y riqueza sería mucho más efectivo -y menos perjudicial- llevar a cabo una devaluación fiscal que permita financiar los gastos en pensiones en el corto plazo. Esta vía, sin embargo, no debería servir de excusa para impulsar reformas de calado con el fin de avanzar hacia un sistema mixto mediante la introducción de elementos de capitalización.