A primera vista, todo parece ir muy bien: la economía está creciendo (la última revisión del segundo trimestre alcanzó un sólido 3%), la Fed está subiendo las tasas de interés (según los expertos todo va relativamente bien) y la inflación sigue siendo moderada. Pero algo está sucediendo entre bastidores que no se puede observar directamente en las principales magnitudes económicas. Más adelante se muestran cuatro gráficos que muestran claramente que, bajo la superficie, las cosas no son tan atractivas como parecen.

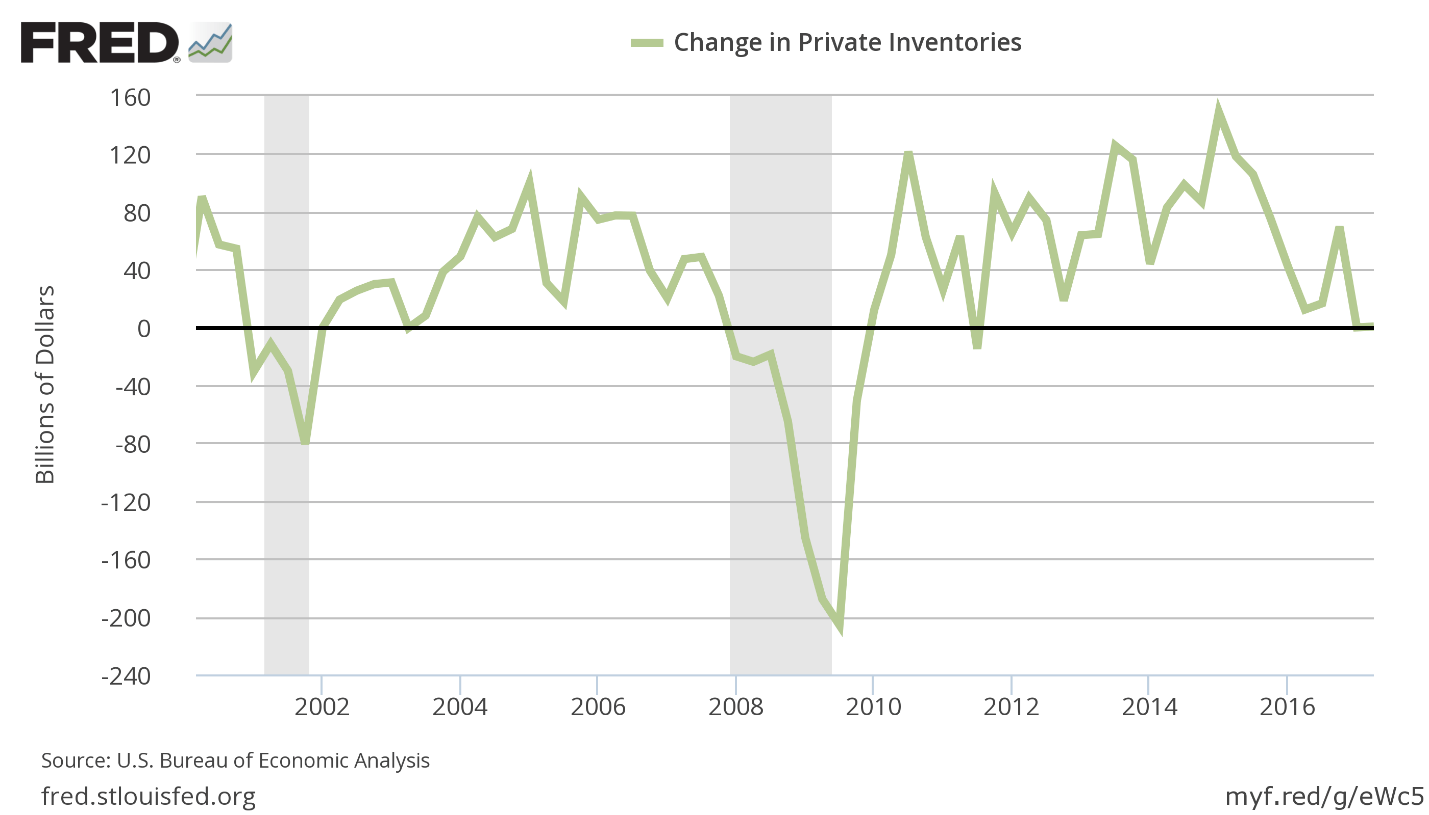

1. Menos inversión en inventarios

"La única fuente de la que se derivan los beneficios de un empresario es su capacidad de poder anticipar mejor que otras personas la demanda futura de los consumidores", como Ludwig von Mises describió tan acertadamente en su obra maestra la Acción Humana. Por el momento, los empresarios anticipan una demanda futura menor.

Existe la posibilidad de que los empresarios estén equivocados. Los mercados no son perfectos (Mises estaría de acuerdo), pero los empresarios asumen un costo por equivocarse y obtienen ganancias por tener la razón. Sin embargo, los datos sugieren que los empresarios son razonablemente eficientes para estimar la demanda futura. Vea la siguiente tabla:

La U.S. Bureau of Economic Analysis (BEA) incluye en la estimación de PIB un componente que hace un seguimiento de los cambios en inventarios privados. La teoría es que los inventarios se convierten en ventas finales (otro componente en el PIB). Ambas medidas se hacen de contrapeso. Cada vez que suben las ventas finales, los inventarios bajan. Cuando las ventas finales bajan, los inventarios suben.

Surge un problema cuando las empresas son reacias a invertir en inventarios y la demanda final es débil. En algunas ocasiones, el crecimiento del inventario incluso es negativo. En ese caso, los empresarios no sólo deciden recortar la inversión adicional en inventarios, sino que incluso renuncian a reemplazar el inventario vendido. Como se puede observar en el gráfico anterior, el crecimiento del inventario no es normalmente negativo. El crecimiento de inventario fue negativo este año, algo que en las dos últimas décadas sólo ha ocurrido tres veces: en 2011, 2009 y 2001.

El cambio en los inventarios privados es una variable cíclica. Siguiendo los pasos de Mises, podemos ver que el cambio en inventarios es un indicador que nos muestra el nivel de confianza empresarial en la demanda futura de la economía. Y por ahora, la renuencia a invertir en nuevos inventarios por parte de empresarios sugiere una menor demanda futura y posiblemente una recesión económica.

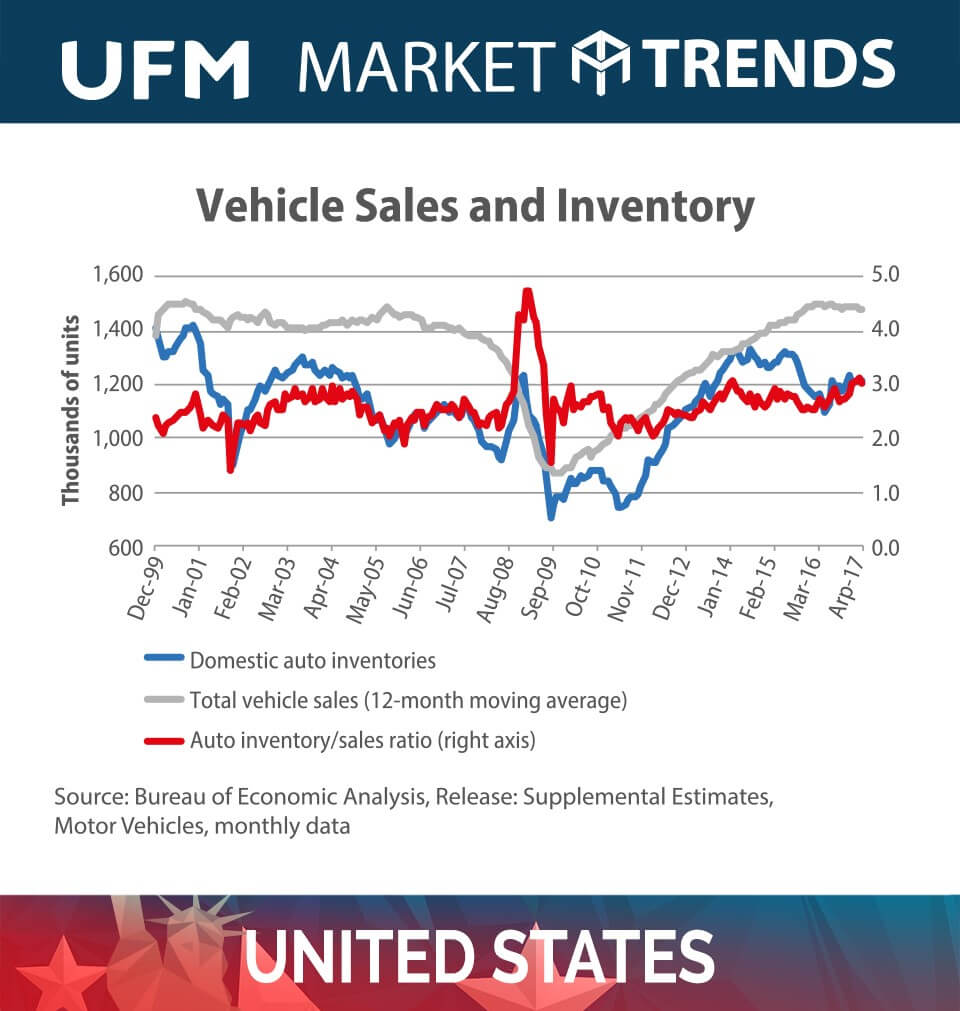

2. La industria automovilística, en problemas

Las industrias de consumo cíclicas son precisamente cíclicas porque dependen en gran medida de la disponibilidad y el precio del crédito. La industria del automóvil es quizás una de las industrias más cíclicas. El seguimiento de ventas y crecimiento de inventario en la industria automovilística es una buena forma de vigilar el comportamiento de la demanda cíclica de bienes de consumo.

Hasta hace poco, las ventas de automóviles en EEUU se encontraban en su máximo histórico. La asombrosa recuperación de la industria del automóvil está empezando a sufrir un revés en forma de disminución de ventas. No debe sorprendernos que se haya desarrollado una burbuja en la industria automovilística: dicha burbuja tiene muchas cosas en común con la crisis de las hipotecas subprime de 2008, en la que se degradaron los estándares de crédito y los bancos empezaron a prestar más, a más largo plazo y a las personas equivocadas.

La burbuja en la industria automotriz podría haber estallado: las ventas de automóviles, en comparación con el año anterior, disminuyeron casi un 5%. No sólo eso: los inventarios de automóviles están aumentando y los automóviles no vendidos se están acumulando. La última vez que los inventarios de automóviles en relación con las ventas anuales fueron tan altos como lo son hoy fue en 2008. Los inventarios de automóviles están aumentando y las ventas de los mismos están disminuyendo. La industria del automóvil se encuentra en el filo de la navaja.

La Fed es consciente de estos datos. Ocho veces al año, la Fed publica el equivalente a los informes trimestrales de UFM Market Trends, más conocido como el Beige Book (pero que en realidad lleva el título Summary of Commentary on Current Economic Conditions). En la última versión, la Fed llegó a la siguiente conclusión, que coincide con nuestra propia conclusión: "(…) [M]any Districts noted some softening in consumer spending, particularly in auto sales which declined in half of the Districts."

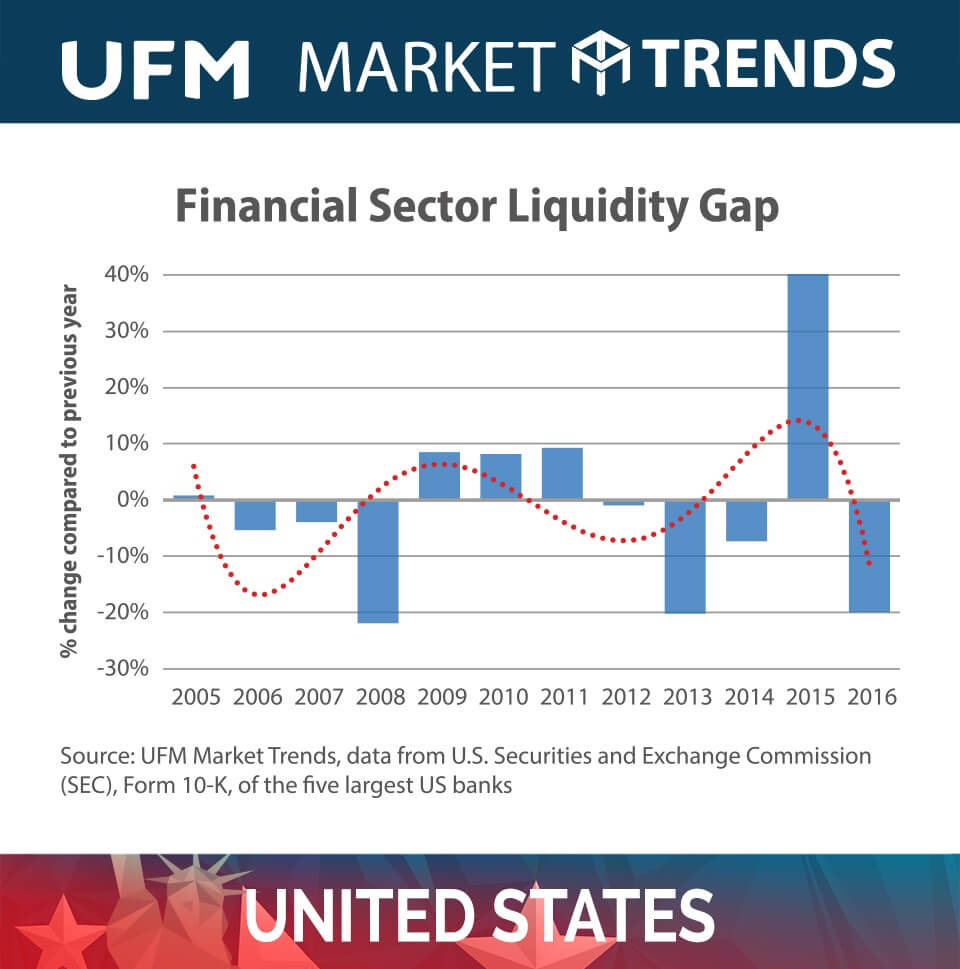

3. Los bancos luchan por la liquidez

¿Qué aspecto tiene un balance bancario simplificado actualmente? La respuesta no es difícil de adivinar. En el lado derecho, el pasivo, se encuentran principalmente depósitos a la vista con un vencimiento prácticamente nulo. En el lado izquierdo, el activo, principalmente créditos comerciales y de consumo a largo plazo (en gran medida hipotecas residenciales con vencimientos largos). En resumen, los descalces de plazos fueron tan grandes como lo son hoy en día.

¿Qué hicieron los bancos en el pasado? Los bancos tenían el mismo depósito a la vista en el lado del pasivo. Sin embargo, invirtieron los fondos que les confiaron sus depositantes, en gran medida, en créditos comerciales muy líquidos con vencimientos cortos (menos de 90 días). Por supuesto, también invirtieron en deuda pública. Pero, a diferencia de hoy, la mayor parte se invirtió en deuda pública con vencimientos de menos de un año.

En una fase de auge de la expansión económica (artificial), los bancos desajustan cada vez más los vencimientos de los activos y pasivos. Invierten a plazos cada vez más largos. Pero en un momento dado, surge una escasez sistémica de liquidez. Los primeros bancos comienzan a reducir drásticamente sus desajustes de madurez (que recuerda a Margin Call, una película muy entretenida con Kevin Spacey). Los bancos comienzan a recortar los préstamos e inversiones a largo plazo y a recuperar (en parte) su estructura ilíquida de activos y pasivos.

Y eso, normalmente, significa que una recesión económica es inminente. Los bancos nos advierten del advenimiento de una tormenta debida a los desajustes entre los vencimientos de activos y pasivos que los mismos bancos están dispuestos a soportar en un momento dado. Esto es lo que sucedió con los descalces de plazos en los últimos años:

En 2008, nuestro indicador liquidity gap nos dio una señal de alerta. La disminución en 2013 parece ser un "falso positivo", pero no debemos olvidar que el PIB estadounidense disminuyó un 1,2% en el primer trimestre de 2014 y que fue el primer período de crecimiento negativo desde la crisis de 2008. Dado que la NBR define arbitrariamente una recesión como "dos trimestres subsiguientes del crecimiento negativo del PIB", tendemos a olvidarnos de estos trimestres "solitarios" de crecimiento económico negativo.

La disminución del PIB de EEUU en el primer trimestre de 2014 fue seguida por una asombrosa recuperación que inicia en 2015 y de la que todavía disfrutamos. Sin embargo, desde 2016, los cinco principales bancos de EEUU están luchando por la liquidez.

Los datos están un tanto rezagados (los bancos están obligados a revelar sus posiciones sólo anualmente), por lo que es difícil saber qué es lo que realmente está ocurriendo en 2017 con los balances bancarios. Sin embargo, el hecho de que los bancos hayan reducido sus descalces de plazos sustancialmente parece ser una mala noticia para la economía estadounidense.

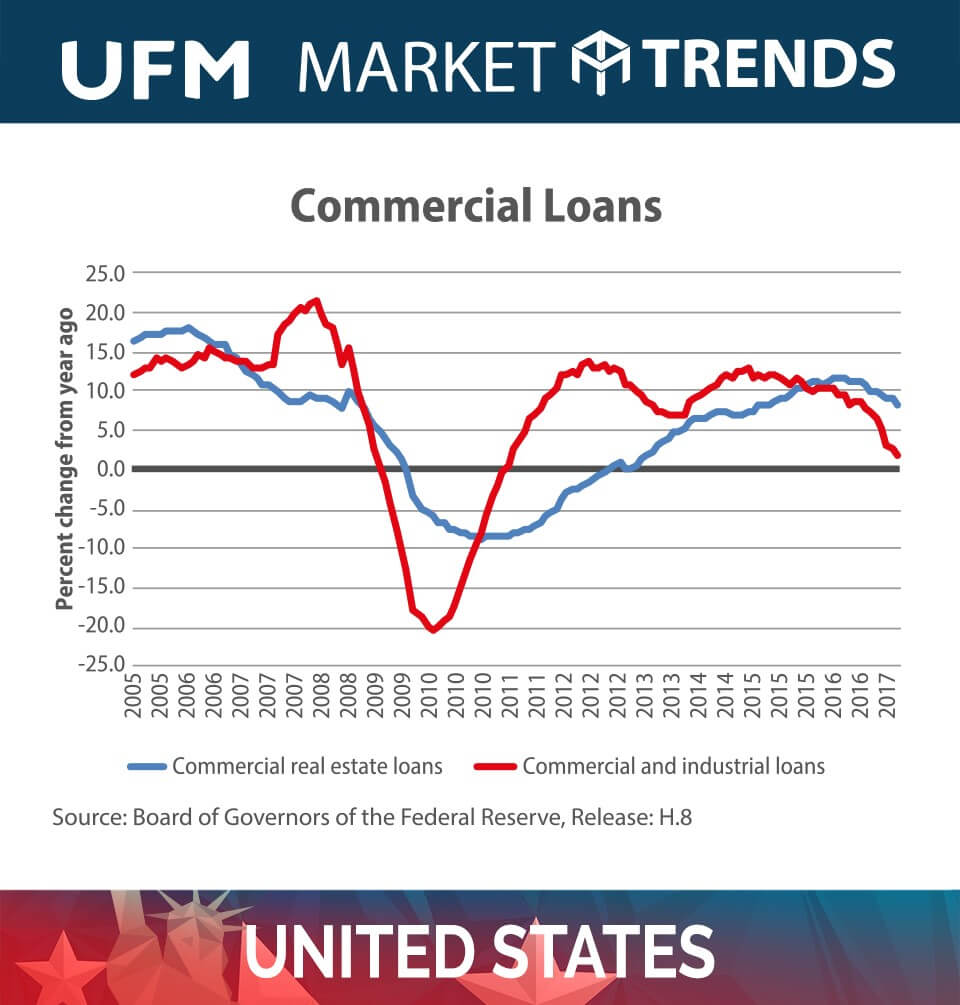

4. El aumento del crédito empresarial se debilita

El crecimiento del crédito empresarial se está debilitando a un ritmo sorprendente. El sector bancario de EEUU está prestando cada vez menos a las empresas: una señal de que la recesión está cerca. Estamos muy cerca de los incrementos negativos en el total de crédito comercial e industrial extendidos por el sector bancario.

¿Cuál fue la última vez que el crecimiento del crédito empresarial fue tan bajo? Para responder a esta pregunta tenemos que retroceder en el tiempo y volver a la crisis de 2008. El crédito comercial es cíclico y, por tanto, es un buen indicador de hacia dónde se dirige la economía.

El aumento de tipos de interés por parte de la Reserva Federal está provocando que los bancos presten a las empresas a un ritmo más lento. O las empresas no quieren pedir prestado o, simplemente, no pueden pedir prestado (porque ya están demasiado sobre-apalancados). En cualquier caso, la ralentización del crecimiento del crédito es un signo de debilidad económica futura.

Conclusiones

Aunque las principales magnitudes económicas indican que estamos cerca del nirvana económico, los datos subyacentes sugieren lo contrario. En el actual ciclo de aumentos de tipos de interés de la Fed, parece que los indicadores anteriores sólo se deteriorarán más en lugar de recuperarse.

No se olvide de leer nuestro informe del segundo trimestre de 2017 sobre la economía estadounidense para conocer más sobre otras tendencias interesantes que tendemos a perder de vista cuando nos limitamos a analizar sólo las principales magnitudes económicas.

Olav Dirkmaat es profesor de economía en la Escuela de Negocios de la Universidad Francisco Marroquín y analista de UFM Market Trends.