Tres de cada cuatro españoles creen que los jubilados reciben menos como pensionistas de lo que cotizaron como trabajadores (ver gráfico al final del artículo, con datos de la IV Encuesta del Instituto BBVA de Pensiones). Pues bien, se equivocan. Quizás haya algún caso aislado que se haya visto perjudicado por las reglas de cálculo de las prestaciones. Alguien que comenzase a trabajar muy joven y tuviera desde el principio sueldos muy elevados; que fuera despedido a los 50 años y no cotizase más (hablamos de cuando el período de cálculo para la pensión era de 15 años, algo que está cambiando desde la reforma de 2011). Si todos esos requisitos se cumplen, puede que las cuentas no le hayan salido.

Del mismo modo, podemos imaginar el caso de una persona que, tras una vida trabajando, murió con 65 años, sin dejar viuda o hijos dependiente: en su caso también es cierto que cotizó mucho y apenas si le sirvió, porque no pudo disfrutarlo ni dejar esos derechos acumulados a sus herederos. Por cierto, que ésta es una ventaja del sistema de capitalización, la posibilidad de dejar esos fondos a la familia si el trabajador fallece joven, que casi nunca se tiene en cuenta pero es muy importante.

Sí, hay casos como estos. Pero son los menos. Para la mayoría de los jubilados que han llegado a los 65 años y han vivido unos años tras retirarse, el sistema público de pensiones, hasta el momento, les ha salido rentable. Eso no quiere decir que si hubieran ahorrado por su cuenta no hubieran podido acumular incluso más. Los cálculos muestran que con un modelo de capitalización y un capital bien invertido habrían tenido una rentabilidad superior (y, como decimos, con un capital que no desaparece con su muerte). Pero no nos engañemos: la Seguridad Social, en España y en la mayoría de los países del extranjero, ha conseguido su legitimidad por unos rendimientos que no han sido malos para algunas cohortes de jubilados.

¿Y cuáles han sido? No es fácil hacer un cálculo actuarial. En este estudio, José Enrique Devesa Carpio e Inmaculada Domínguez Fabián, llegan a las siguientes cifras: "[Tras la reforma] el coste por cada unidad de pensión que entrega el sistema pasaría de 1,442 a 1,28, lo cual significa que, tras la reforma de 2011, sigue habiendo un sobrecoste del 28%."

Esto quiere decir que, de media, por cada euro que puso un cotizante que se jubilara antes de 2011, recibía luego una prestación de 1,44. En un modelo basado en el ahorro, esta cifra no tendría más problema. Sería el resultado lógico de los rendimientos que ese ahorro hubiera ido generando a lo largo del tiempo. De hecho, como apuntamos, una inversión mínimamente razonable habría generado bastante más de ese 44% de retorno.

Pero nuestro modelo no está basado en el ahorro, sino en el reparto. Y si yo pongo 100 y me dan 144, eso quiere decir que alguien está pagando esos 44 de más. ¿Solidaridad intergeneracional? No. Ése es el lema, pero el modelo se ha basado en que los trabajadores de la actualidad están poniendo más de lo que deberían. Comenzamos a 1,44, a partir de 2011 nos movemos hacia 1,28 y en 2035-2040 será 1-1 (al final es en lo que consisten las famosas cuentas nocionales de las que tanto se habla, sobre todo tras la exitosa reforma que se aprobó en Suecia a comienzos de los 90).

Y por ahí comenzarán los problemas: porque un ahorro (y así venden los políticos la Seguridad Social) que no genera dividendos, y que en el mejor de los casos te devuelve lo que has aportado, no parece la mejor inversión posible. Porque hasta ahora, a pesar de las quejas del ciudadano medio, lo que ve es que la pensión que le queda a su padre ni está muy lejos de lo que cobraba cuando trabajaba ni le exigen demasiados requisitos para cobrarla.

Las tres vidas del sistema de pensiones

Sin necesidad de hacer el cálculo exacto de lo que cada uno ha aportado y lo que recibe de la Seguridad Social, en la larga historia de los sistemas públicos de pensiones, desde que al canciller Otto von Bismarck se le ocurrió establecer un modelo que sirviese para ayudar a los trabajadores que superasen los 65 años, podemos encontrar tres etapas. La primera, desde sus inicios hasta 1980 aproximadamente (las fechas dependerán de las circunstancias de cada país y los detalles del modelo), se caracterizaba por ser muy generosa para los pocos trabajadores que llegaban a la jubilación y con unas reglas de acceso bastante laxas (en España para el cálculo se usaban sólo los dos últimos años de la vida laboral). Es cierto que en los años 70 u 80, los jubilados de los países occidentales cobraban unas prestaciones medias bastante bajas porque tenían carreras laborales cortas y habían cotizado poco. Pero en la comparación aportaciones-prestaciones el sistema sí era generoso.

Esta generosidad se podía mantener porque apenas había beneficiarios y, en el lado contrario, teníamos millones de cotizantes. Los ingresos seguían creciendo de forma constante, con la llegada de las primeras cohortes de la generación del baby boom y la masiva incorporación de la mujer al mercado laboral. Cuando se instituyó la Seguridad Social, muy pocos de los trabajadores que comenzaban su carrera con 18-20 años llegaba a los 65. Como explica aquí José Ignacio Conde-Ruiz, subdirector de Fedea: "En 1919 tan solo el 33% de cada generación alcanzaba esa edad". Por eso Bismarck puso esa cifra de 65: sabía que apenas tendría beneficiarios y, además, podría ser muy generoso con los pocos a los que tuviera que cuidar. Era el plan perfecto para ese Estado benefactor que el Canciller de Hierro quería vender como barrera frente al comunismo.

Ya no: en la actualidad más del 90% de los europeos alcanza los 65 años (de hecho, estas estadísticas se hacen sumando a toda la población; pero si eliminamos la mortalidad infantil y sólo contamos a las personas que superan los 20 años, la posibilidad de llegar a los 65 debe estar cerca del 95-96% en todos los países ricos de la UE). Mientras, "la edad que únicamente alcanza el 33% de cada generación se sitúa ahora en los 89 años. Es decir, los 65 años de edad de principios del siglo XX se corresponden ahora con los 89 años". O como explicábamos en este artículo: "En la actualidad, un francés de 70 años tiene la misma esperanza de vida que un francés de 59 años en 1965".

Es decir, si queremos las mismas condiciones que nuestros abuelos, también deberíamos estar dispuestos a jubilarnos mucho más tarde. ¿Con 75-77 años? Y subiendo. Porque cuando nos quejamos de que las pensiones son más bajas o de las reformas que retocan el sistema, sólo nos acordamos de la mensualidad, de la prestación que llega a nuestra cuenta el día 1 de cada mes... Pero no queremos saber nada de los años que disfrutaremos de la misma. ¿Es justo coger sólo una parte de la ecuación?

En cualquier caso, lo que parece claro es que es imposible que con un modelo diseñado para pagar pensiones al 33% de los trabajadores se pueda mantener al 95%. Porque además los que llegan a los 65 no se quedan ahí. La esperanza de vida a esa edad también se ha disparado. Ahora mismo, los hombres de esa edad tienen una media de 20 años más por delante y de casi 24 para las mujeres. Y sigue subiendo: el INE calcula que a mediados del siglo XX estaremos más cerca de los 30 años de esperanza de vida que de los 20. Y otro dato para la reflexión y que no habla sólo de las ganancias de salud, sino también de los problemas por el otro lado de la ecuación, el de la falta de reemplazo: en 1960, la edad mediana en España era de 29 año (había tantos españoles por encima de esa cifra como por debajo); en 2030 será de 47 años. No hay niños ni jóvenes que vayan a ocupar los puestos de los que se jubilan.

Por eso, porque empezaron a verse las costuras del sistema, es por lo que comenzaron las reformas en todos los países occidentales en los años 80-90. Comienza entonces la segunda vida de la Seguridad Social: condiciones más duras para acceder a las prestaciones y una forma de cálculo que hace que el ratio cotizaciones / pensiones baje. No es una decisión que se tome de un día para otro, ni hay un muro que divida a los de antes y después de una reforma. Es más como una pendiente que poco a poco se va endureciendo.

Con la llegada del nuevo siglo, comienza la tercera etapa en los países occidentales. Los baby-boomers se van jubilar en masa a partir de 2010-2015 y no hay recambio. En España, ahora mismo, ya hay sólo dos afiliados por pensionista. Es decir, cada trabajador sostiene de media la mitad de una prestación. Hay muchas prestaciones y no todas son tan elevadas de media como las de jubilación, pero igualmente sólo con este enunciado ya es suficiente como para saber que es complicado sostener un modelo con este panorama.

La manta corta

Al final, todo se reduce a una decisión, muy complicada eso sí, que cada sociedad tiene que tomar: suficiencia o sostenibilidad del sistema de pensiones. Si la balanza se inclina hacia la primera opción (suficiencia) el foco se pone en las prestaciones, en que sean elevadas, no muy diferentes a los sueldos que cobraba el jubilado cuando trabajaba y sostenibles a lo largo del tiempo. Es la alternativa que escogió Bismarck. Y en aquel momento tenía su lógica. El problema es que también es como esas anestesias que te van durmiendo sin que te des cuenta. Los trabajadores actuales ven que sus padres se jubilan con un 80-85% de su sueldo (es la tasa de sustitución actual en España) y piensan que ellos también lo harán. No saben que no, que su prestación será mucho más baja en relación a su salario.

Porque el sentido de la marcha ha cambiado. Ahora lo que prima es la sostenibilidad. Que se puedan pagar las prestaciones, incluso aunque sean menores. De hecho, los políticos occidentales ya no saben qué hacer al respecto: en España primero sacaron de las cuentas de la Seguridad Social los gastos de la sanidad, luego las no contributivas y complementos a mínimos, y ahora ya estamos a punto de mandar las de viudedad u orfandad.

También es normal. Igual que Bismarck se centró en pagar pensiones altas, ahora el objetivo es que no se venga el chiringuito abajo. O al menos maquillar el desastre. Porque está claro que la Seguridad Social no va a poder hacer frente a sus compromisos. Es decir, que va a quebrar. No a desaparecer. Seguirá pagando pensiones. Pero serán mucho más bajas de las que nos habían prometido. Y se endurecerán las condiciones de acceso a las mismas: edad de jubilación, años cotizados para tener derecho al 100% de la base, reglas de cálculo de la base de cotización...

Para que no protestemos mucho, la táctica será confundirnos un poco. Hablarnos de pensiones medias: éstas seguirán subiendo porque tenemos carreras más largas y cotizamos más. Incluso mantener el poder adquisitivo de las prestaciones, quizás también lo consigan. Pero no es eso lo que queremos. Lo que se le ha dicho al trabajador (o lo que se ha querido que éste entienda) es que cobrará en las mismas condiciones que su padre. 1,44 o 1,28 por cada euro cotizado. El 80% de su último sueldo. El 90% del sueldo medio de la economía. Eso es lo que han venido cobrando los pensionistas en las últimas dos décadas. Y eso es lo que no se mantendrá. La tasa de sustitución caerá al 50%. Y eso si hay suerte. Busquen algún político que les diga lo que hay detrás de sus proclamas de "sostenibilidad". Claro que el sistema es "sostenible", como dicen, pero porque la pensión será cada vez menos "suficiente". La manta corta que siempre ha definido el sistema de reparto ahora dejará al aire la parte de las prestaciones.

El peor problema en cualquier caso, no es éste. Sobre las cuestiones financieras no hay mucho que hacer. Las habas están contadas y hay lo que hay. La demografía es la que es. Sólo con un enorme repunte de inmigración que añada 9-10 millones de nuevos cotizantes y una mejora sustancial del mercado laboral que suba la tasa de ocupación a los niveles de los países más ricos podríamos mantener las constantes vitales del sistema. No parece fácil conseguirlo. Pero mientras lo intentamos, habrá que hacer ajustes.

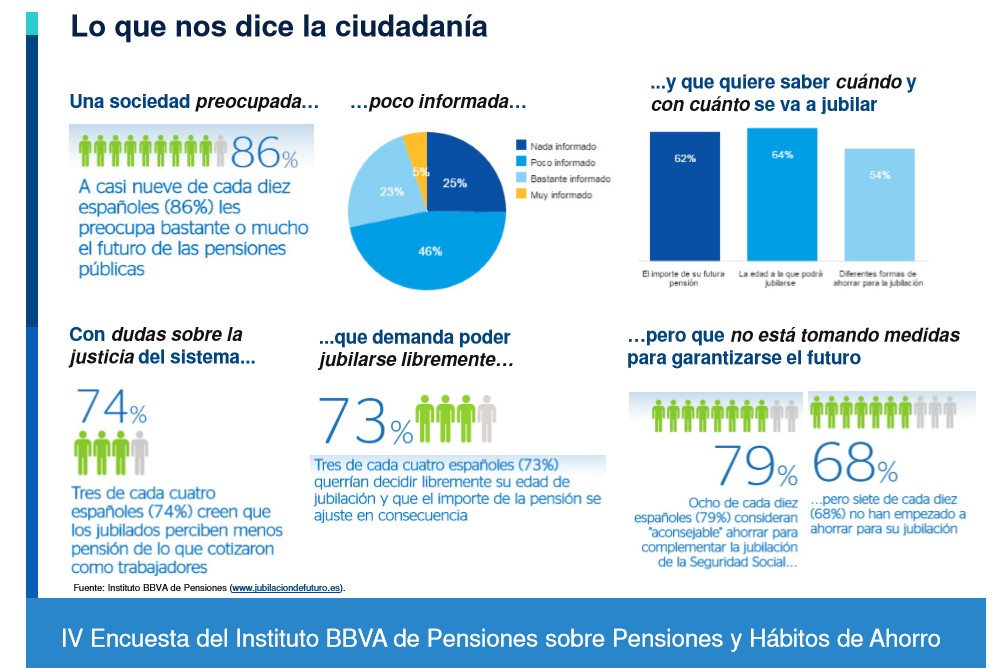

Pero como digo, lo peor no es esto, sino que el ciudadano medio no es consciente. Es inaceptable que nos enteremos de cuál va a ser la prestación que cobraremos el 25-30% de nuestra vida (y eso es lo que nos queda por delante cuando nos retiramos a los 65 años) una semanas antes de jubilarnos. La revolución pendiente es la de la información. Que sepamos todos, los de 60 años, pero también los de 50-40-30 cuál es la situación real del sistema y cómo nos afecta. A partir de ahí, será mucho más sencillo aprobar reformas y también que cambiemos nuestra forma de actuar al respecto. En teoría parece lo más fácil de hacer. Sólo hay que contar la verdad a tus ciudadanos. No tiene coste presupuestario. Pero ni políticos ni medios de comunicación están dispuestos a hacerlo. Ya contamos en su momento que la carta que el Gobierno prometió que enviaría a los futuros pensionistas duerme el sueño de los justos. Y casi nadie la reclama. Quizás hay miedo a que se conozca su contenido. Por cierto, que en esto de la falta de información tienen culpa los políticos, pero también los votantes. Porque la pregunta clave en este tema es ¿estamos dispuestos a admitir la realidad? ¿Qué le pasaría a un partido político que enfrentase este tema con seriedad y dijese a sus votantes cómo están las cosas? Pues eso...