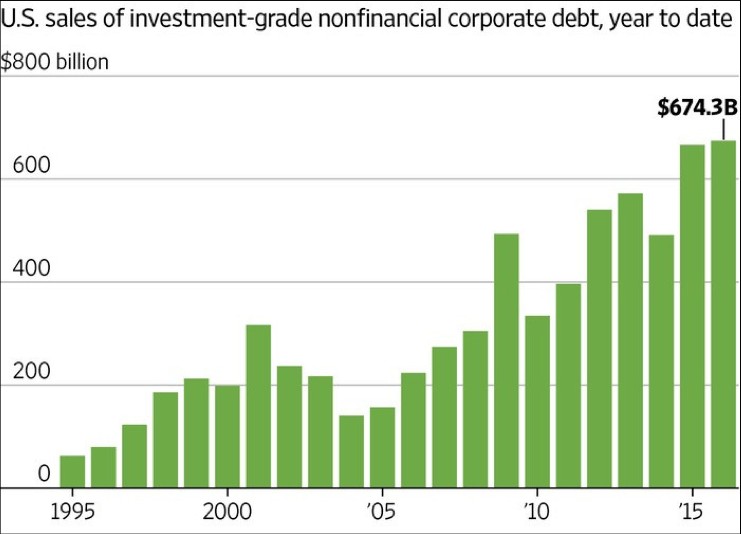

El año pasado las empresas no financieras de EEUU marcaron un nuevo récord en emisiones de deuda, 673.400 millones de dólares. El segundo año con mayor emisión de deuda corporativa fue 2015, con 670.000 millones. Sin embargo, los directores de las empresas, cuya tarea principal es asignar capital, lo están asignando de manera sub-óptima. Las bajas tasas de interés están destruyendo la asignación de capital: el aumento de la deuda no se utiliza para invertir, sino para distribuir efectivo a los accionistas. Existe una amenaza latente que puede golpear a la economía de Estados Unidos.

En 1987 el legendario inversor Warren Buffett escribía a sus inversores:

Los directivos de muchas compañías no son especialistas en la asignación de capital (…) La falta de habilidades de muchos directivos en la asignación de capital no es un asunto sin importancia: Después de 10 años en el puesto, un directivo cuya compañía retiene beneficios anuales iguales al 10% del patrimonio es responsable de asignar más del 60% del capital de trabajo de la empresa.

Las empresas asignan capital. Los inversores buscan directivos que asignen el capital de manera eficiente. ¿Son capaces estos directivos de invertir en proyectos con un retorno superior al costo del capital? Cuando los directivos no son capaces de generar retornos superiores al costo del capital, deberían devolver el capital a los accionistas. Una manera de devolver el capital a los accionistas es mediante recompra de acciones. Con menos acciones en circulación, el valor de cada acción es algo superior. Otra manera de devolver el capital a los accionistas es pagando dividendos.

El crecimiento de la deuda corporativa

¿Qué haría usted como propietario de una empresa si sus costos de financiación son cercanos a cero? Lo más lógico sería pedir prestado lo máximo posible a tipo de interés cero y reinvertirlo en cualquier cosa. En otras palabras, un asignador de capital eficiente (es decir, un directivo eficiente) debería aumentar su apalancamiento, puesto que el costo de oportunidad de aumentar la deuda es bajo.

En la siguiente gráfica, cortesía de Wall Street Journal, podemos observar que las empresas no financieras efectivamente han aumentado su endeudamiento. Una consecuencia lógica de las tasas bajas de interés es que la deuda corporativa emitida en los últimos dos años alcanzó niveles récord.

Sin embargo, el apalancamiento es una función de dos variables: la deuda externa y el resto del balance. ¿Existe capital propio para compensar el aumento de la deuda? Podríamos asumir que las ganancias corporativas han sido enormes en los últimos años y, por tanto, las empresas han puesto toda la carne en el asador. La deuda pudo haber aumentado, pero el valor de la empresa podría haber aumentado aún más.

Sin embargo, éste no ha sido el caso. Si comparamos la deuda corporativa contra las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA), podemos ver un aumento en el apalancamiento. El apalancamiento corporativo no financiero es mayor que en 2008, antes de la Gran Recesión.

El coste de la deuda aumenta rápidamente

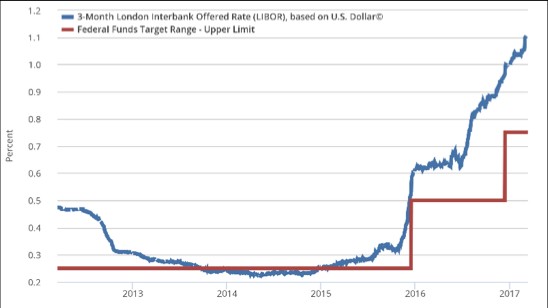

Los bajos tipos de interés no duran para siempre. Mientras que para algunos empresarios (asignadores de capital) lo más razonable era pedir prestado y reinvertir en cualquier negocio, esta razón desaparece cuando el costo de financiación aumenta. Y eso es exactamente lo que está sucediendo. Echemos un vistazo a lo que ha sucedido con el tipo de interés de referencia más importante del mundo, el LIBOR:

La línea roja es el tipo máximo de la Fed; la línea azul es el LIBOR a 3 meses en dólares. Las tasas de interés en LIBOR son utilizadas frecuentemente en todo tipo de acuerdos crediticios. La tasa de interés nominal de un crédito es fijada usualmente como la tasa LIBOR más una prima. En otras palabras, un aumento en el LIBOR tiene un efecto directo en los costos de endeudamiento de gran parte de deudores.

De hecho, los costos de los préstamos se han cuadruplicado desde 2015. La idea de que esto no tendrá repercusión en los balances de las empresas carece de fundamento.

¿Qué hacen las empresas con esa deuda?

Como hemos visto, la gestión de los directivos debe de ser juzgada en función de su capacidad de asignar capital de forma eficiente. Con tasas de interés bajas, la emisión de deuda y el apalancamiento han aumentado (como se esperaba). Pero ¿qué están haciendo exactamente las empresas con esa deuda? La respuesta es: programas de recompra de acciones.

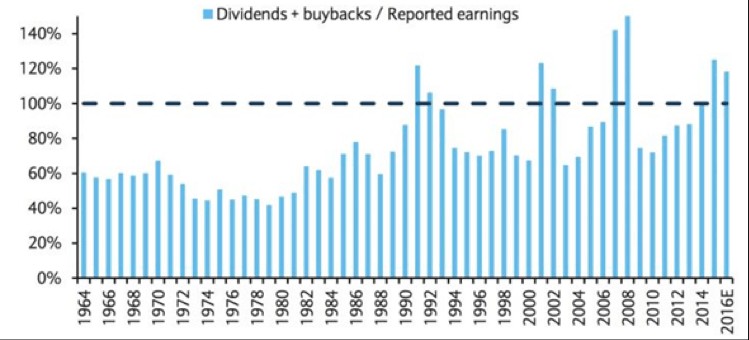

Cuando una empresa piensa que no puede reinvertir el capital para generar rentabilidad, el capital debe de ser redistribuido a los accionistas. Una manera de redistribuir el capital es, como explicamos anteriormente, comprando de nuevo las acciones en el mercado secundario. Otra manera es pagando dividendos. Si sumamos ambos, obtenemos algo que llamamos payout ratio.

Los programas de recompra de acciones han sido omnipresentes. En 2016, las recompras de acciones de empresas del S&P 500 alcanzaron un nuevo récord después de la Gran Recesión con más de 160.000 millones. (fuente: BuyBack Quarterly, diciembre de 2016)

Del tercer trimestre de 2015 al tercer trimestre de 2016, 119 compañías del S&P 500 emplearon más fondos en recompras de acciones que lo que obtuvieron en ganancias. El payout ratio (recompra y dividendos brutos) equivalió al 117% de los ingresos del último trimestre y superó el 100% durante todo el año anterior. En otras palabras, las empresas están pagando más en dividendos y recompras que las ganancias realizadas. Eso sería equivalente a pagar más en impuestos que lo que gana mediante su salario.

¿Estamos viendo un cambio? Quizás. Los planes de recompra están en mínimos de los últimos cuatro años, pero entonces podríamos preguntarnos cuándo este cambio se traducirá en precios más bajos en el mercado de valores.

La conclusión general es inquietante: las empresas están incrementando sus niveles de apalancamiento, el aumento en la deuda no se reinvierte en el negocio, sino que es redistribuido a los accionistas. Actualmente, las empresas distribuyen más a los accionistas de lo que realmente ganan.

Las últimas dos veces que esto ocurrió fue en 2008 y 2001, y en ambas ocasiones estábamos en medio de una recesión. Tal vez nuestra perspectiva debería de ser más pesimista si tomamos en cuenta que gran parte de la recuperación económica de los Estados Unidos se basa en el apalancamiento y que los costos del mismo van a aumentar en el futuro cercano.

Olav Dirkmaat es profesor de economía en la Escuela de Negocios de la Universidad Francisco Marroquín y analista de UFM Market Trends.