Desde su sede en Suiza, el Institute for Research in Economic and Fiscal Issues (IREF) se ha consolidado como uno de los centros de pensamiento liberal más influyentes en el centro de Europa. Uno de sus últimos informes está dedicado a estudiar la contribución fiscal total de las empresas, una métrica que pretende poner de manifiesto los diversos tributos, tasas y cotizaciones que abogan las sociedades operativas en la Vieja Europa.

De entrada, todos sabemos que las empresas pagan el Impuesto de Sociedades. "A menudo, es el único gravamen al que se alude cuando se discute sobre la fiscalidad empresarial", recuerda el IREF antes de subrayar que "más allá del tipo fijado en este impuesto, también importa la base imponible, es decir, las reglas de cálculo que determinan sobre qué tramo de los ingresos de la empresa se calcula el pago de Sociedades".

Pero a esto hay que sumarle otros gravámenes que también afectan directa e indirectamente a las empresas. "Está, por un lado, la cotización social que corre a cargo de la empresa, y que supone un encarecimiento del factor trabajo. Está, por otro lado, el pago de impuestos sobre la propiedad, inseparable de la mayoría de negocios debido a la superficie física en la que operan.

Están también los gravámenes indirectos, como por ejemplo el IVA, que empeoran las condiciones de venta de los productos al generar un encarecimiento de precios que no repercute en el balance de la empresa sino que va a parar a las arcas públicas. Y, por último, están las licencias municipales y otras tasas especiales que también se le cobran a las empresas", explican desde el IREF.

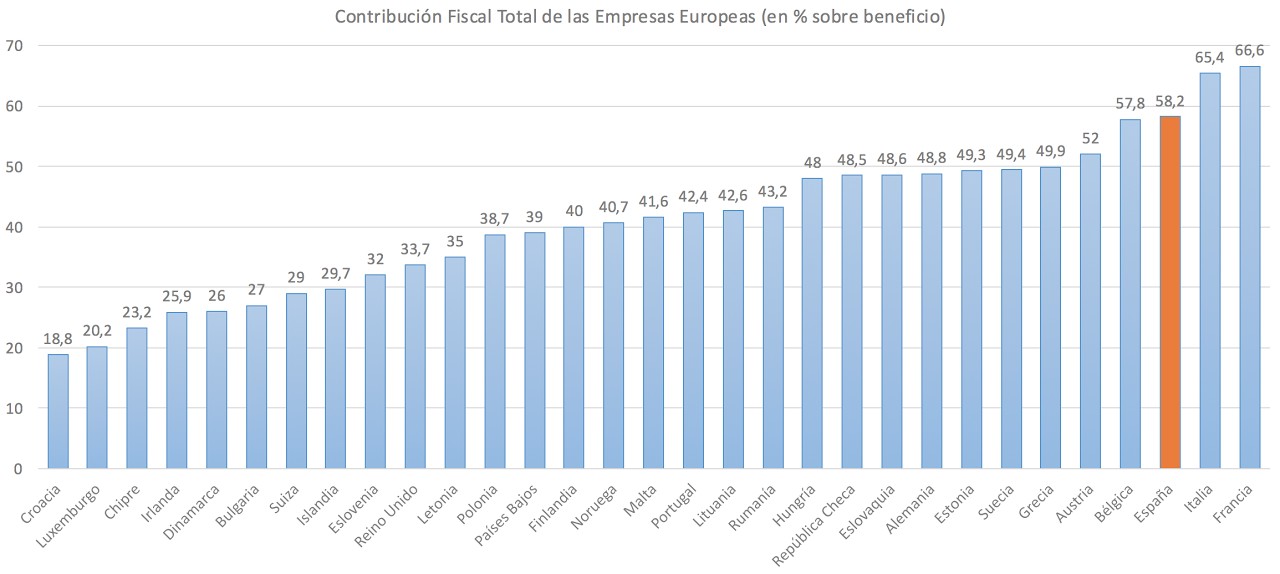

Tomando como referencia datos del Banco Mundial, el IREF calcula la contribución fiscal total de las pymes europeas. El resultado es desolador para España, ya que, en nuestro caso, el 58% del beneficio antes de impuestos va a parar al pago de Impuesto de Sociedades, IVA y cotizaciones sociales.

Por delante de nuestro país solamente se colocan Francia e Italia, con un 65,4% y un 66,6%, respectivamente. El top cinco lo completan Bélgica y Austria, con un 57,8% y un 52%, respectivamente. Pero en el extremo opuesto nos topamos con Luxemburgo (20,2%), Irlanda (25,9%), Dinamarca (26%), Suiza (29%) o Reino Unido (33,7%), con unos niveles de fiscalidad mucho más reducidos.