A menudo, escuchamos que en España se pagan muy pocos impuestos y que la carga fiscal siempre recae en los que menos cobran, mientras que "los ricos pagan muy poco". Este ha sido el argumento utilizado esta semana por el PSOE para exigir al Gobierno que aumente el IRPF a las rentas altas a cambio de apoyar los Presupuestos del próximo año.

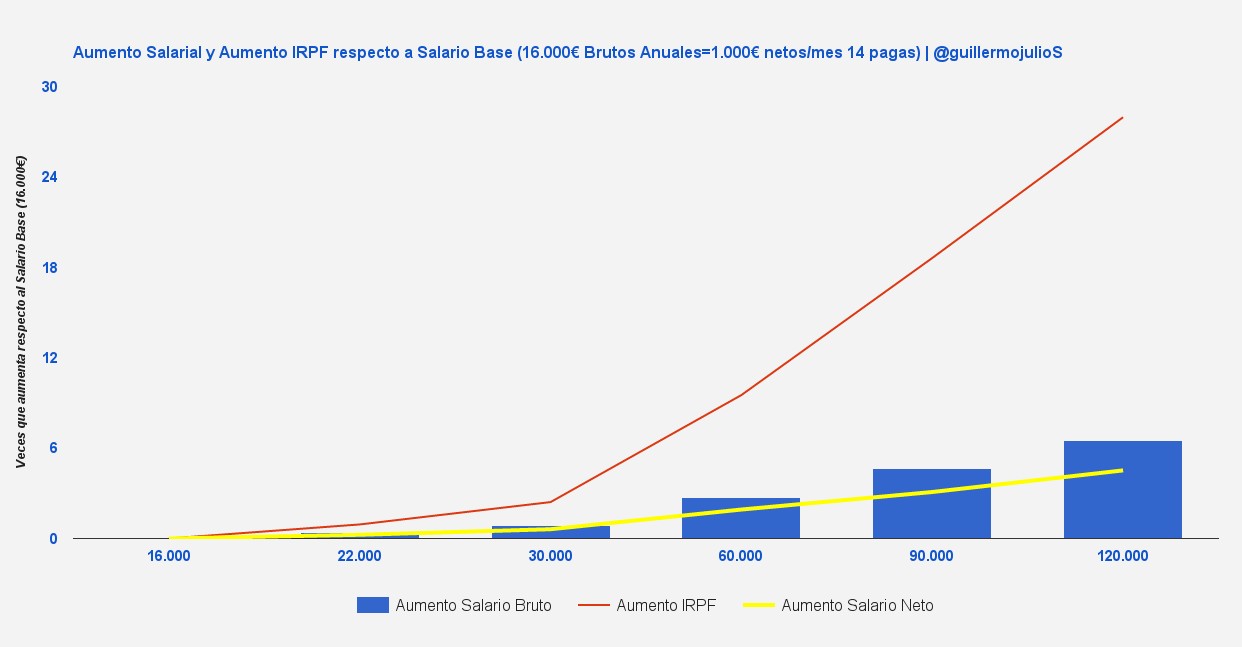

Pero esta afirmación dista mucho de los efectos que tiene el actual sistema de IRPF. El sistema disminuye la diferencia salarial y aumenta desproporcionadamente el pago de impuestos. Así pues, por ejemplo, entre un trabajador que cobre 16.000 euros brutos al año y uno que cobre 120.000 existe una diferencia salarial bruta de 7 veces, que, sin embargo, se traduce en una diferencia salarial neta de 5 veces debido a que el pago de impuestos sobre la renta para el trabajador de 120.000 euros brutos al año, es 26 veces superior.

Es decir, el primer trabajador tendría un salario neto mensual de 1.000 euros tras haber pagado 1.440 anuales en concepto de IRPF, mientras que el segundo trabajador dispondría de un salario neto mensual de 5.000 euros tras haber pagado 42.000 por IRPF.

Pero esta excesiva desproporción no afecta solo a trabajadores con ingresos tan dispares. Por ejemplo, un trabajador que cobre 22.000 brutos anuales tiene un salario neto 0’3 veces superior al de un trabajador que cobre 16.000, pero paga el doble por IRPF, abonando 2.850 euros anuales.

Respecto a la recaudación por IRPF en España, es falso que los que más ganen no aporten al Estado, puesto que un 70% de la recaudación proviene de los cerca de 4 millones de contribuyentes que declaran ganancias sobre una base imponible superior a los 30.000 euros anuales (Agencia Tributaria).

Por tanto, es un engaño afirmar que no existe progresividad en el sistema actual para justificar un aumento del IRPF que se traduce siempre en una traba para reactivar el consumo y ahorro privado que tanto necesita nuestra economía.