Jubilarse: levantarse sin despertador, no aguantar al jefe, poder viajar, estar más tiempo con la familia… Seguro que este mes de septiembre, en esa vuelta al trabajo que tan dura se hace para muchos, habrá quien ya esté pensando en cuánto tiempo le queda para alcanzar el retiro. Quizás sean menos los que estén calculando cuánto dinero necesitarán para poder hacer todas esas cosas en las que están pensando.

Y sin embargo, ésta debería ser una de sus principales preocupaciones. España es uno de los países en los que menos se ahorra de cara a la jubilación, al menos en instrumentos financieros. Los españoles confían en su vivienda (de hecho, estamos entre los países con un porcentaje más elevado de segundas residencias) y en las pensiones públicas (es la respuesta mayoritaria cuando se les pregunta de qué vivirán tras su retiro).

En ambos casos, esta postura tiene una lógica financiera. La vivienda en España ha generado buenos rendimientos (incluso tras estos años de crisis, para aquellos que compraron en la década de los 80-90 ha sido una buena inversión) y además una casa en propiedad es un ahorro enorme para un jubilado, que no tiene que pagar renta de alquiler.

En lo que respecta a las prestaciones públicas, nuestro país ha sido uno de los más generosos en la relación último salario / primera pensión. La tasa de sustitución del sistema público sigue en España por encima del 80%, cuando la media de la OCDE apenas llega al 52% y en la UE está en el 59% (y eso que en muchos de estos países la pensión pública se complementa con sistema de ahorro privado obligatorio o incentivado desde el Gobierno). Si sólo tenemos en cuenta el sistema público de reparto, en países como Holanda, Dinamarca o Suecia no llegan al 50%.

Con estas cifras, es lógico que un porcentaje relativamente alto de jubilados no se hayan preocupado de su pensión a futuro. La OCDE calcula que la pensión debe estar alrededor del 70% del último salario para mantener un buen nivel de vida tras la jubilación. Esa cifra es menor para los salarios más elevados 50-60% y más elevada para los salarios más bajos (que tendrían que asegurarse un 85-90% de tasa de sustitución). España cumple… al menos por ahora.

El problema es que buena parte de la población confía en que estas cifras se mantengan a medio y largo plazo. Y eso ya no está tan claro. Con las actuales tendencias demográficas, va a ser imposible que la pensión pública mantenga la tasa de sustitución último salario / primera prestación que existe en la actualidad.

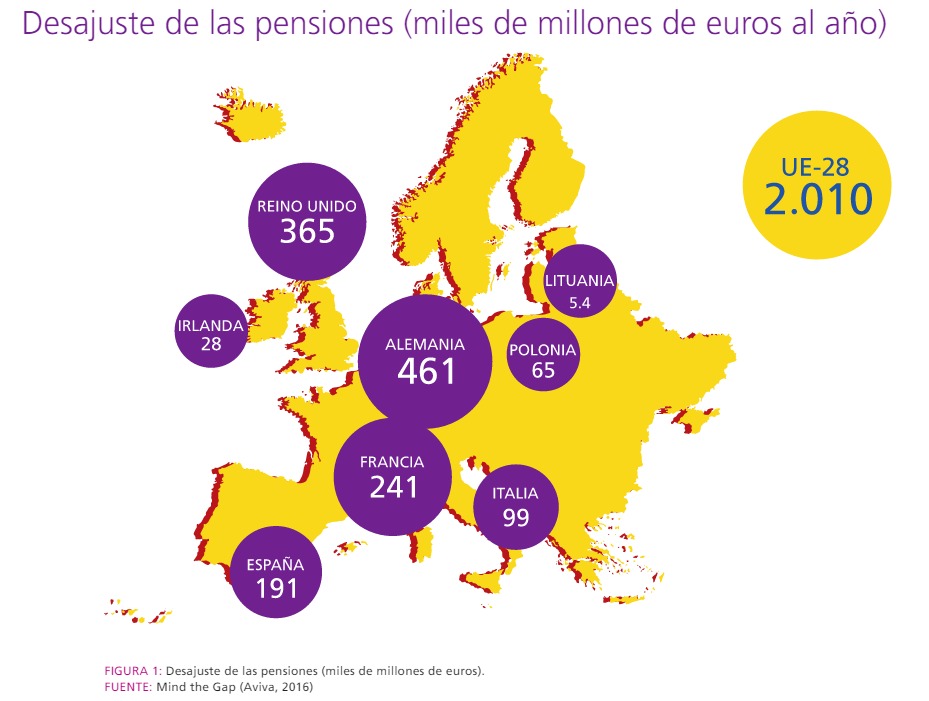

Este jueves, el Instituto Aviva (dependiente de una de las compañías de seguros líder en Europa) presentaba su II Estudio sobre el cálculo del desajuste en las pensiones en Europa. Lo que han tratado de hacer los autores es calcular a cuánto ascenderá ese 70% del salario de los nuevos jubilados entre 2017 y 2057 y cuánto de ese dinero está cubierto por las pensiones públicas. La diferencia es lo que llaman el "desajuste" de las pensiones. Por decirlo de otra manera, el dinero que los europeos tendrán que ahorrar para mantener el nivel de vida cuando se jubilen.

Los resultados están resumidos en el siguiente mapa:

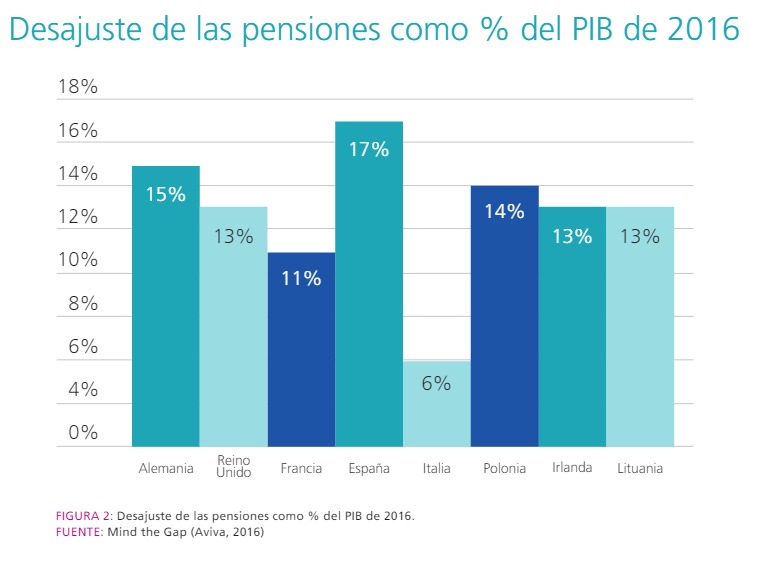

Como vemos, España necesita 191.500 millones al año de ahorro adicional si quiere que sus nuevos jubilados de 2017 a 2057 se retiren con una prestación equivalente al 70% de su último sueldo. Es un 17% del PIB, la cifra más alta entre todos los países analizados.

La buena noticia es que éste es un cálculo financiero, que sólo tiene en cuenta el valor de las pensiones públicas y de los instrumentos de ahorro específicamente diseñados para el retiro (por simplificar, los planes de pensiones). Otro tipo de ahorro (como la vivienda o las acciones) no están en el cálculo. Y como ya hemos dicho, los españoles están entre los europeos que más utilizan estos activos, sobre todo los ligados al ladrillo. La vivienda será, por lo tanto, un buen colchón para muchos jubilados.

Eso sí, con dos matices importantes: en primer lugar, el ladrillo es un activo muy poco líquido (si se necesita vender en una situación de urgencia puede ser necesario hacer una rebaja sustancial en el precio). Pero además, hay que tener en cuenta que muchos de los actuales trabajadores no son conscientes de cómo se va a reducir su tasa de sustitución. Eso quiere decir que siguen pensando que se jubilarán como sus padres, cobrando un 80-90% de su último salario. Eso no es cierto. La cifra ya está cayendo y seguirá en esa tendencia. A partir de 2030 (y no queda tanto) será muy complicado que esta tasa esté por encima del 55-60%.