Después de que Reino Unido haya decidido salir de la Unión Europea se han producido dos grandes tormentas. Una tormenta política, con el primer ministro inglés, David Cameron, anunciando que dimite de su puesto y Escocia (en donde la opción mayoritaria había sido quedarse en la UE) considerando un nuevo referéndum sobre su independencia.

La tormenta política alcanzará en un futuro cercano a las instituciones europeas, que pueden ver espantadas cómo más países deciden rebelarse contra el continuo aumento de poder que acaparan los políticos europeos. Poder, además, ejercido con una total falta de control por parte de los ciudadanos europeos y con una falta de transparencia supina.

Más impactante todavía es la tormenta financiera, con las bolsas de medio mundo sufriendo desplomes no vistos desde la caída de Lehman Brothers.

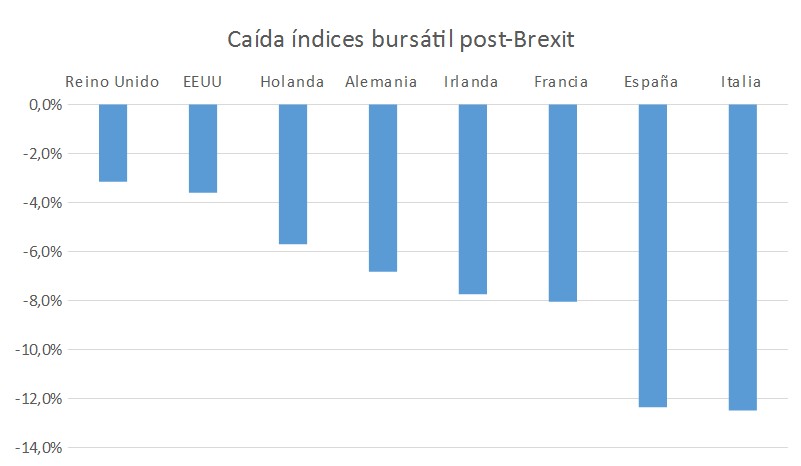

Resulta impactante ver cómo el mercado de valores más afectado por el Brexit no es el inglés, sino los mercados europeos. Y es que si bien Inglaterra podría sufrir ante un eventual cierre de fronteras a bienes y sobre todo capitales (recordemos que la City londinense es uno de los mercados financieros más importantes de todo el mundo), el mayor damnificado es el proyecto común europeo. Así, las bolsas europeas continentales sufren mucho más que la propia bolsa inglesa (aunque si corregimos por el factor moneda posiblemente la caída es similar).

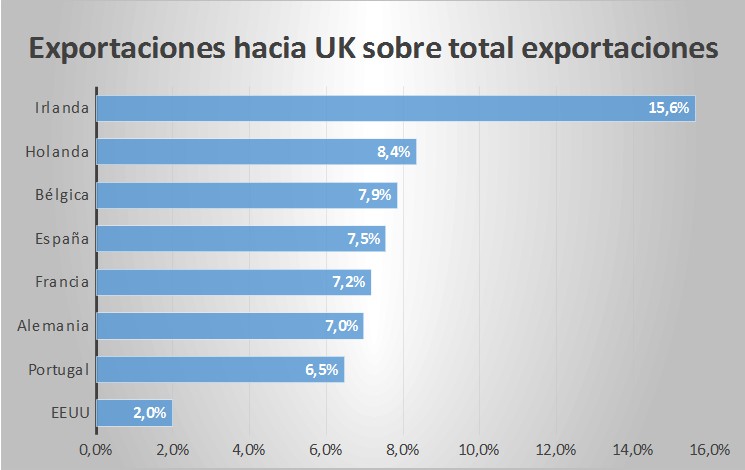

Quizá más impactante todavía es el hecho de que la bolsa española sea la principal damnificada por el Brexit junto a la bolsa italiana. ¿Acaso es la economía española la que tiene más lazos económicos con Gran Bretaña de toda Europa? Lo cierto es que no. Así, vemos cómo Irlanda, con un 15.6%, es la que tiene de lejos mayor exposición al mercado inglés. La economía holandesa con más de un 8.4% de sus exportaciones a los ingleses o Bélgica con 7.9% también están más expuestas que España.

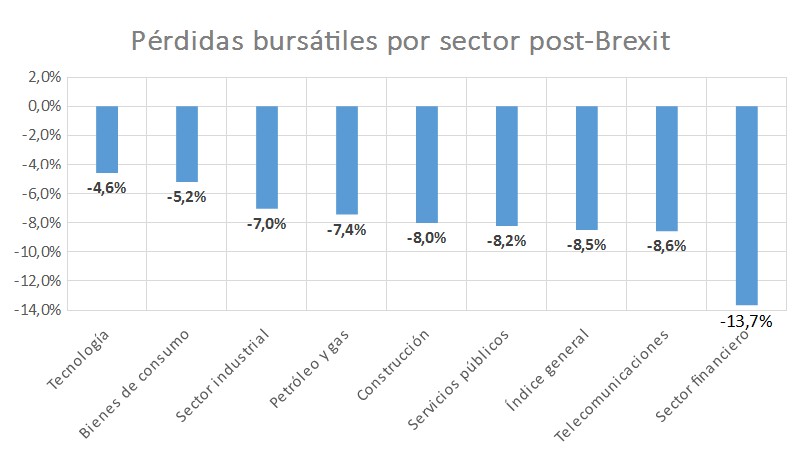

La exposición de la economía a los flujos de bienes y servicios que podrían llegar a cortarse no es lo que explica la gran caída bursátil española. Una explicación alternativa sería que el sector que, previsiblemente, será más castigado con el Brexit es el financiero y este sector es muy importante en la bolsa española. Así, vemos cómo, efectivamente, el sector financiero fue el más castigado en Europa el pasado viernes.

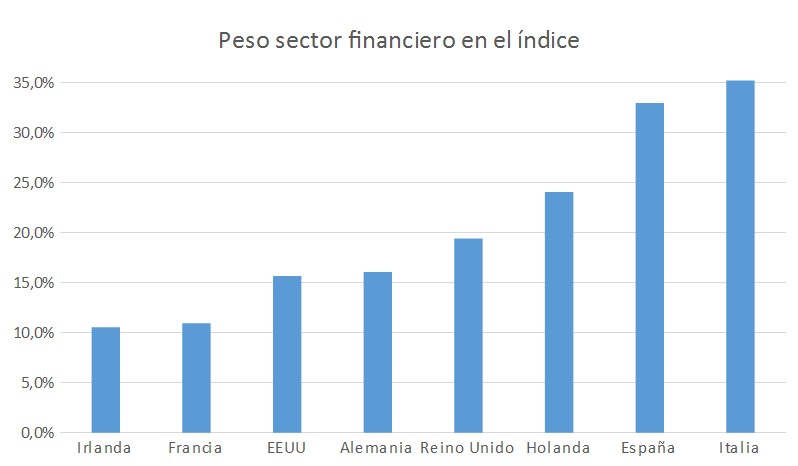

Efectivamente, aquellos mercados bursátiles con mayores pérdidas son aquellos en los que el peso del sector financiero es más grande. En España o Italia, el sector financiero tiene más de un 30% de peso y sus bolsas han sufrido pérdidas superiores al 12% en el escenario post-Brexit.

Sin embargo, vemos cómo Holanda o Reino Unido aún tienen un peso del sector financiero muy fuerte y pérdidas bursátiles mucho más limitadas que la Española e Italiana. Esto es especialmente relevante en el caso inglés, en el que todo su sector productivo se puede ver afectado por la salida de la UE.

El tercer elemento a estudiar es el riesgo político. Y es que tanto Italia como, sobre todo, España cuentan con sendos partidos de corte anti-europeísta, cuyo peso electoral no hace más que crecer. En ambos países el peso electoral de estos partidos ha crecido hasta superar actualmente el 25% del electorado.

Una vez que Reino Unido ha abierto la puerta de salida de la Unión Europea, los ojos están puestos en España e Italia. Pero hay dos enormes diferencias entre la salida de la Unión Europea de Reino Unido y la posible salida de España o de Italia, el Euro. En primer lugar, Reino Unido aglutina dentro de los favorecedores del Brexit dos grandes corrientes:

- Por un lado, los liberales clásicos que pretenden desvincularse de los organismos legislativos europeos, pero con libre comercio y movimiento de capitales.

- Por otro lado, los proteccionistas y en cierta medida aislacionistas que pretenden levantar barreras al comercio.

En el caso español e italiano los partidos rupturistas se adhieren sin ambages a la segunda línea de pensamiento. La ruptura de Reino Unido alberga posibilidades de que el rendimiento económico incluso mejore con la salida de la Unión Europea.

En segundo lugar, encontramos el problema de la pertenencia a la eurozona (de la que Reino Unido no forma parte). Los partidos rupturistas de España e Italia han planteado varias veces la cuestión de retrasar el cumplimiento de los criterios de Maastricht o incluso la completa ruptura con el euro. En este esquema la salida de las instituciones europeas sería mucho más trágica, no sólo para los países involucrados, sino para la propia estabilidad del euro.

En definitiva, las enormes caídas bursátiles de España e Italia se explican, por un lado, por el enorme peso del sector financiero en sus economías y, por otro, por el ascenso electoral de partidos rupturistas que pueden aprovechar la salida de Reino Unido para presionar a las autoridades europeas en favor de medidas que podrían poner en peligro la propia estabilidad del euro.

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín. Si quiere profundizar sobre éste y otros temas económicos suscríbase a losinformes de UFM Market Trends.