La recuperación económica, con la consiguiente creación de empleo, se está traduciendo de forma paulatina en una mayor capacidad de ahorro por parte de los españoles, tras varios años en donde las familias han tenido que tirar de reservas para afrontar las dificultades de la crisis.

No en vano, la confianza de los hogares no sólo ha superado los niveles previos a la crisis, sino que, además, parece que se ha estabilizado, registrando un crecimiento continuo, pero moderado. Esto se debe a una mejoría en la valoración de la situación actual, que en el último año ha subido un 21,5% y también al aumento en casi 13 puntos del indicador de las expectativas.

En este sentido, un 19% de los consumidores considera que su situación económica personal es mejor ahora que hace cinco años, frente a solo al 14% del pasado ejercicio, según la segunda edición del estudio de Rastreator.com sobre Ahorro Inteligente.

Para Fernando Summers, director de producto de Rastreator, "los primeros signos de recuperación económica, junto al aumento de la confianza de los españoles, están influyendo positivamente en la tasa de ahorro de los hogares y en la reactivación del consumo. Lo mismo opina Ignacio Izquierdo, consejero delegado de Aviva España: "La recuperación económica ya se está empezando a notar en la mejora de los hábitos de ahorro de los españoles".

A lo largo de esta semana se han publicado varios informes con motivo del Día Mundial del Ahorro que se celebra este sábado, cuyas conclusiones arrojan varias claves acerca de la capacidad y hábitos de ahorro de los españoles, tal y como se muestra a continuación.

¿Cuánto ahorramos?

El principal indicador a tener en cuenta en esta materia es la cantidad de dinero que logran ahorrar los españoles. Según la II edición del estudio Los españoles ante el ahorro y la jubilación del Instituto Aviva, el porcentaje de españoles que consigue ahorrar mensualmente entre un 5% y un 30% de sus ingresos ha subido este año 2,4 puntos desde un 39,6% en 2014 hasta un 42% en 2015.

Por su parte, solo dos de cada diez afirman ahorrar más del 30% de lo que ingresan. Además, el 44% de los ciudadanos asegura que con sus ahorros podría mantener su actual nivel de vida durante más de cinco años.

En esta misma línea, el estudio de Rastreator detalla que un 67% de los españoles ahorra algo de dinero cada mes frente a un 33% que reconoce que no es capaz de ahorrar nada. Y, entre los ahorradores, un 54% ahorra menos de 500 euros mensuales.

¿Cómo ahorramos?

Para conseguir ahorrar y equilibrar el presupuesto, los españoles llevan años recortando algunos gastos en bienes y servicios. No obstante, gracias a la mejora de la situación económica de los hogares, en 2015 se observa un aumento del gasto en todas las partidas analizadas por Rastraetor y, además, los recortes han sido menores que el año pasado.

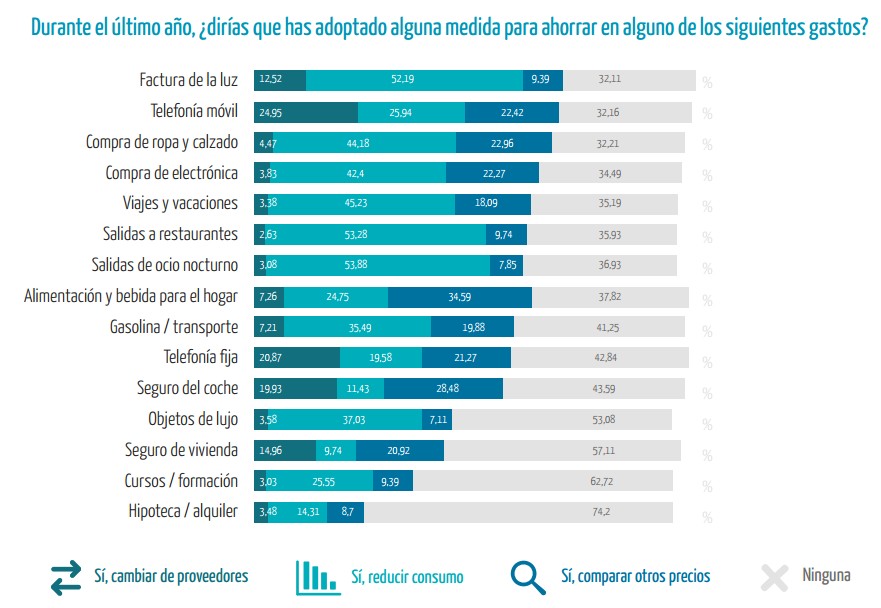

De cara a reducir todos estos gastos recurrentes, los ciudadanos han tomado varias medidas de ahorro, entre las que destaca reducir el consumo, cambiar de proveedor por otro más económico y buscar los mejores precios comparando las diferentes ofertas del mercado.

Como se observa en el siguiente gráfico, donde más han reducido el consumo los españoles este año ha sido en las actividades de ocio nocturnas (53,8%), las salidas a restaurantes (53,2%) y en la luz del hogar (52%). En relación al cambio de proveedor, las partidas que más se han visto afectadas han sido: telefonía móvil (25%), telefonía fija (20,8%) y seguro de Auto (20%). Por último, a la hora de buscar los mejores precios, un 28,4% ha comparado en su seguro de coche, un 23% ha buscado la mejor oferta en ropa y calzado y el 21% ha hecho lo mismo con los precios de su seguro de hogar.

¿Por qué ahorramos?

Por su parte el estudio elaborado por Aviva destaca que, al igual que sucedió en 2014, este año el principal motivo para ahorrar sigue siendo hacer frente a gastos imprevistos, seguido a continuación de los gastos previstos. No obstante, ambas partidas han descendido considerablemente respecto al año pasado. Por el contrario, las únicas partidas que aumentan en 2015 son el ahorro para la jubilación y los estudios.

Así pues, conforme la recuperación avanza, la previsión de los españoles de cara a su futura jubilación vuelve a ganar peso entre los motivos para ahorrar. No es de extrañar su se tiene en cuenta que la inmensa mayoría de expertos coincide en que los españoles cada vez tendrán que destinar un mayor volumen de ahorro privado para complementar su futura jubilación, debido a los graves problemas de sostenibilidad que registra el actual sistema público de pensiones.

El problema, sin embargo, es que, "aunque la mayoría de los españoles son conscientes de que es necesario ahorrar para la jubilación, muchos no lo hacen", según advierte el último estudio de Aegon sobre ahorro y Preparación para la Jubilación en España.

En concreto, el 18% de los encuestados reconoce no estar utilizando ninguna solución de ahorro para su jubilación. A este respecto, el consejero delegado de Aegon, Jaime Kirkpatrick, afirma que "una mala planificación financiera puede acarrear grandes dificultades económicas a medio o largo plazo".

Por otro lado, en cuanto a las fórmulas empleadas para ahorrar de cara a la jubilación, los planes de pensiones y las cuentas de ahorro son los productos financieros más demandados por los españoles, lo cual demuestra que el perfil del ahorrador en España es bastante conservador.

En concreto, los planes de pensiones privados son una de las opciones preferidas con un porcentaje del 32% de media. La contratación de cuentas corrientes es igual de popular que la de pensiones privadas, con un porcentaje del 32% de media. Entre las alternativas más demandadas también se encuentran los seguros de vida, con una media del 14%. Mientras, el 10% de los encuestados se decanta por una inversión inmobiliaria.

Por último, según el estudio, a pesar de que el perfil del ahorrador español es conservador, se comienza a invertir en otros productos financieros como las acciones (12%), los fondos de inversión (5%) y los bonos (4%), aunque, de momento, siguen siendo las opciones menos demandadas para ahorrar de cara a la jubilación.