La Bolsa mundial está en pleno proceso de corrección tras las dudas suscitadas por la economía china. En los últimos días, los mercados asiáticos han registrado fuertes caídas arrastradas por la debilidad del gigante asiático y la reciente devaluación del yuan. Sin embargo, esta incertidumbre se ha trasladado, igualmente, a las principales plazas occidentales, desatando con ello un lunes negro tras el desplome de las principales bolsas internacionales.

Este martes, las plazas de Europa y EEUU han rebotado con fuerza, pero, si se abre un poco la perspectiva temporal, se observa que los mercados bursátiles están experimentando una nueva corrección a la baja tras el pinchazo chino y su impacto sobre las potencias emergentes, productores de materias primas y, por tanto, grandes socios comerciales del país asiático.

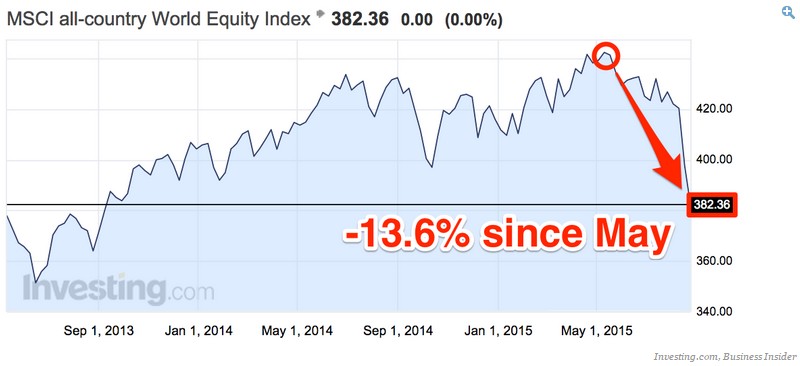

Así, el World Equity Index, empleado como indicador bursátil a nivel mundial, ha bajado más de un 13% desde los máximos alcanzados el pasado mayo.

Su anterior máximo histórico lo alcanzó a finales del 2007, en los inicios de la crisis financiera internacional.

Asimismo, el índice Bloomberg de materias primas también se ha desplomado a su nivel más bajo desde 1999, registrando, pues, su valor mínimo en lo que va de siglo. El precio del crudo de la OPEP, por ejemplo, sigue a la baja y ronda ya los 40 dólares por barril, su precio más bajo desde febrero de 2009.

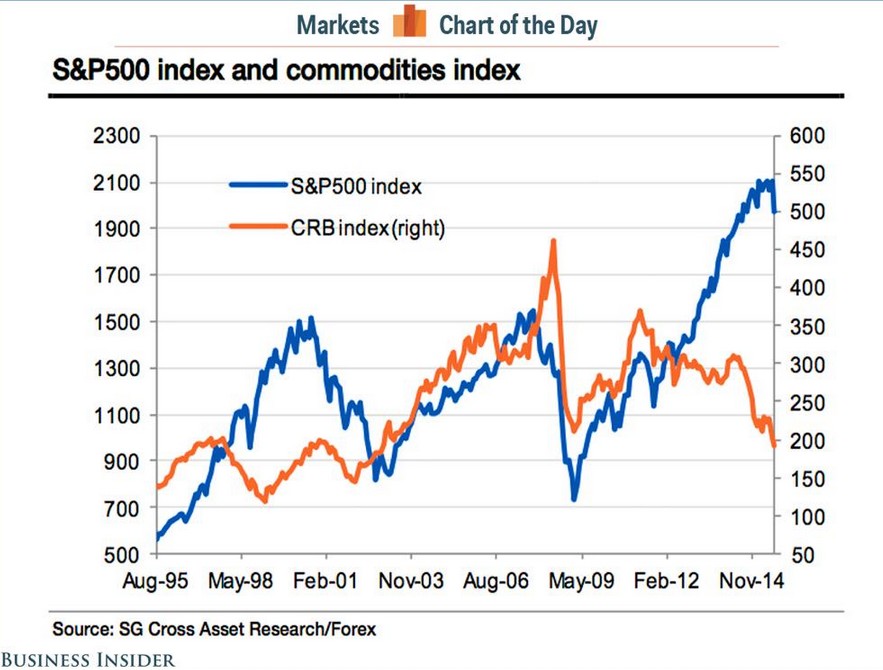

En este sentido, una correlación relevante a tener en cuenta es la evolución de la bolsa más importante del mundo, el S&P 500 estadounidense, y el mercado de materias primas, tal y como revela el siguiente gráfico, ya que la actual divergencia que presentan ambas variables es muy sustancial.

La Bolsa de Shanghai, por su parte, lleva varias semanas sufriendo intensas pérdidas, con jornadas de auténtico pánico bursátil y caídas próximas al 8%, pero si se amplía la perspectiva se observa de forma mucho más clara la profundidad de la corrección: el índice se desplomado casi un 40% desde el máximo registrado en mayo.

Por último, otro dato significativo a tener en cuenta es la capacidad de los grandes bancos centrales para frenar dicha corrección. Así, tal y como recoge Gurusblog, la evolución del S&P 500 y de los balances de la banca central arroja también una fuerte correlación, a excepción de dos momentos clave en el que se produjeron cierta discrepancia:

La primera en 2011, cuando se extendieron las dudas de que el BCE no tenía ni la voluntad ni la capacidad de contener la crisis de la deuda europea; y la segunda la encontramos ahora, cuando se está extendiendo la sensación de que el Banco Central Chino no puede contener el desplome en los mercados de su país.