La marca blanca, o mejor dicho, la marca del distribuidor ya entiende de crisis. Tras años de caídas, el mercado del gran consumo ha empezado a mostrar los primeros signos de reactivación en España. Pero las buenas noticias nunca llueven a gusto de todos y las firmas del distribuidor han sufrido su primer estancamiento en la pugna por la cuota de mercado que se disputaban con las marcas del fabricante.

El año 2014, ha sido un año "histórico" para el gran consumo en España, aseguran los responsables del estudio anual Nielsen 360. Este informe, que fue presentado ayer miércoles en Madrid, realiza una radiografía completa del mercado nacional de alimentación, bebidas, perfumería y droguería.

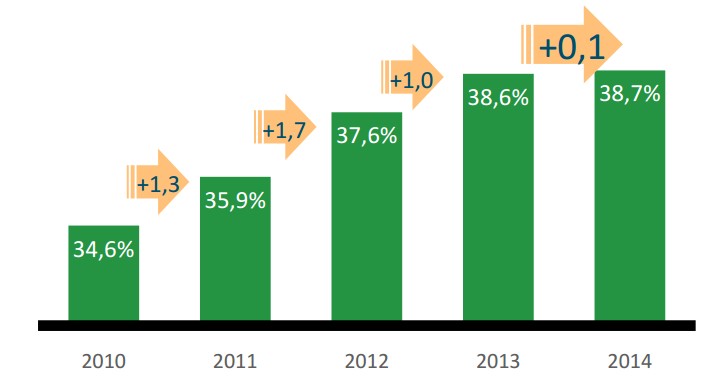

Una de sus principales conclusiones es que tras veinte años de subidas, la marca del distribuidor ha frenado la escalada a la que nos tenía acostumbrados. La explicación está, según los expertos, en las agresivas políticas promocionales que llevaron a cabo las grandes marcas el pasado año.

"Tanto la marca del distribuidor, como la del fabricante ajustaron los precios en 2014, pero el consumidor se ha decantado por las marcas líderes cuando ha detectado que éstas son más asequibles", ha asegurado el responsable de nuevos mercados de Nielsen, Alfonso Delgado. Ante esta situación, la marca blanca ahondó la bajada de precios en la segunda mitad del año, aunque apenas logró crecer un 0,1% en los últimos 12 meses.

No sólo el cliente ha valorado el aumento de las ofertas y descuentos de los llamados productos "de marca", sino que el propio establecimiento ha impulsado la presencia de éstos en sus lineales en detrimento a la marca del distribuidor "porque obtienen unos márgenes de beneficios mayores con su venta", explica Delgado.

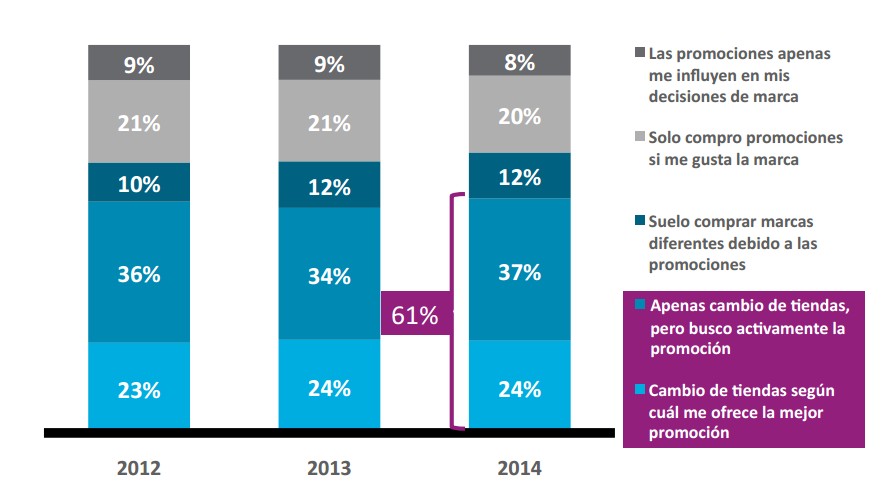

En 2014, tres de cada diez artículos del fabricante se vendieron en promoción. Si una lección han aprendido de la crisis los españoles es la búsqueda del mejor precio, por lo que el estudio revela que tres de cada cuatro consumidores aseguran tener en mente las promociones cuando hacen la compra. De ellos, el 12% reconoce variar de marcas debido a las promociones, el 37% busca activamente los productos en promoción sin cambiar de tienda y, finalmente, el 24% es directamente infiel a su establecimiento habitual en función de la mejor promoción ofertada.

Los expertos prevén que en 2015, "el fabricante seguirá compitiendo en promoción e innovación", mientras que la marca blanca lo hará "en precio, ya que todavía hay un tipo de hogar donde tiene cabida, también, lo hará situándose en los estantes de los nuevos establecimientos que se van a abrir y que apuestan por ella y buscando nichos en nuevos sectores donde no ahora está presente". La marca blanca ha triunfado en España "porque ha escuchado y estudiado al consumidor, se ha adaptado a sus necesidades y tiene margen para seguir haciéndolo", añaden.

Consumen más y gastan menos

En 2014, se observa que el cliente ha cambiado sus hábitos de consumo y ahora compran más por menos. Por lo tanto, los españoles llenaron más su cesta de la compra gracias a que es más económica. En concreto, el descenso de precios de los productos de gran consumo, del 1,1%, empujó a los consumidores a comprar el 0,7% más, dos puntos más que el año anterior.

En esta bajada de precios los principales protagonistas han sido los productos frescos. Con un descenso medio del 1,8% en su importe final, las compras de productos incrementaron un 0,6% en volumen de ventas. Las compras de frutas y verduras fue lo que más creció, el 2,9% y el 1,8%, respectivamente, gracias a un descenso de precios en torno al 5%. Por su parte, los envasados también se abarataron de media el 0,8%, el mismo porcentaje de aumento de compra por parte de los consumidores.

"La batalla este año ha estado en el producto del fresco. El fresco hace que vayamos más a las tiendas y los hiper y los super lo saben", ha asegurado el director general de Nielsen Iberia, Gustavo Núñez. Así, los supermercados y los hipermercados le han ganado cuota al comercio tradicional en los frescos. Ya poseen el 58%, cuando en 2008 ocupaban el 51%. "Hay granes cadenas que ya están comprando los productos frescos en lonja o en cooperativa para competir con el comercio especializado", añade.

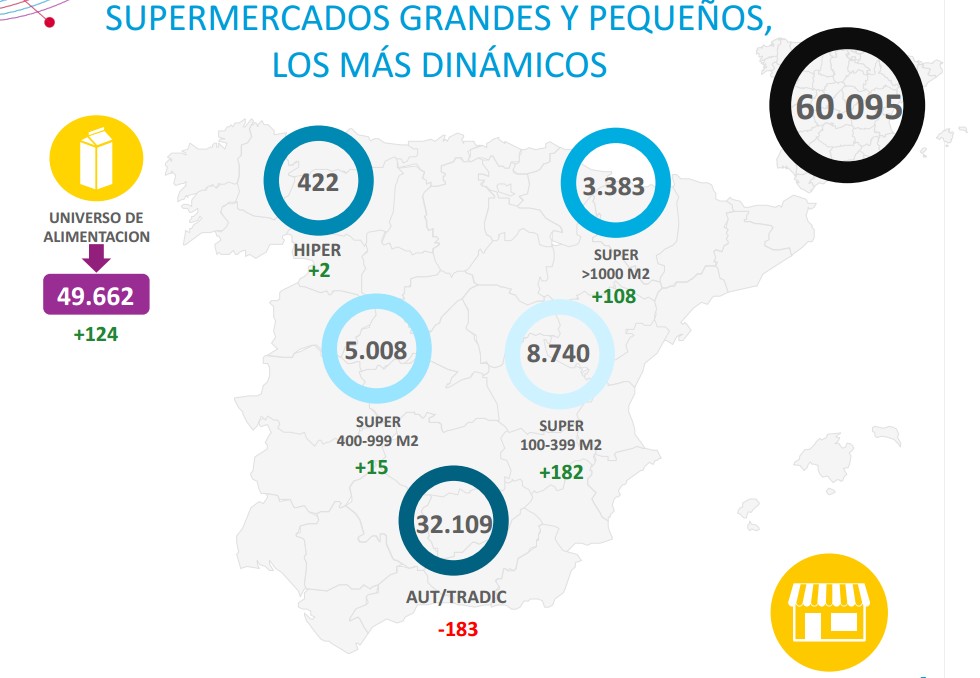

Respecto a los canales de compra, los dos más dinámicos de 2014 fueron los supermercados de 1.000 a 2.500 m2 y aquellos de 100 a 400 m2. Los primeros crecieron de forma neta en 108 unidades en el último año, mientras que los segundos, aupados por la fórmula de la franquicia, crecieron a su vez en 182 puntos de venta.

Con respecto al canal especialista, que incluye las perfumerías y droguerías de libreservicio y tradicionales, perdió 294 unidades el año pasado. En total, y entre todos los formatos comerciales, el número de establecimientos en España a fin de 2014 se situó en 60.095 puntos de venta.