El pinchazo de la burbuja inmobiliaria desencadenó la crisis económica que enfrenta España desde finales de 2007. Desde entonces, buena parte de las informaciones sobre la evolución de dicho sector ha reflejado un continuo deterioro de las cifras de negocio y actividad. Como consecuencia, la evolución del PIB y del empleo ha soportado una fuerte presión a la baja, ligada a un continuo derrumbe de los precios.

Esa cuesta abajo podría haber terminado en los últimos tiempos. De acuerdo con el informe Plus Ultra, firmado por Ignacio de la Torre para el Grupo Arcano, el inmobiliario español empieza a remontar el vuelo en base a factores como el aumento de la liquidez en el sector (consecuencia de la inversión extranjera), el cambio de tendencia en los precios (con una mayor demanda que redunda en el fin de las caídas) y la reconversión del capital movilizado en inmuebles (su venta ayuda a financiar el desapalancamiento, el ahorro y la inversión, al tiempo que entrega activos a agentes que están en mejores condiciones para su explotación).

La inversión inmobiliaria, en perspectiva

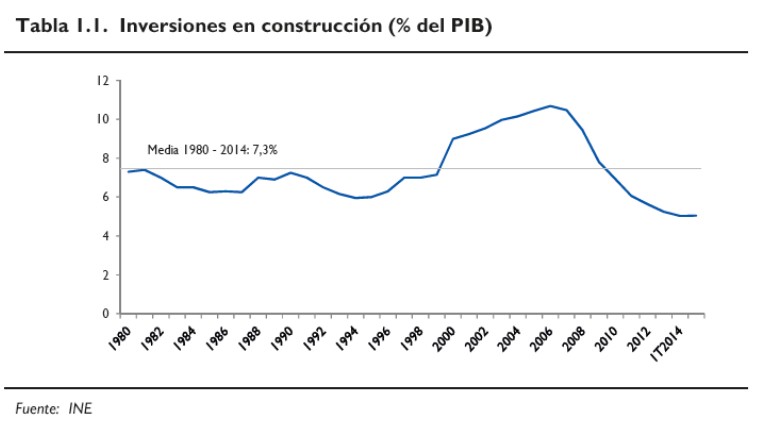

Los datos del INE permiten poner en perspectiva la evolución de la inversión inmobiliaria en España. Considerando el periodo 1980-2014, resulta evidente que el cambio de tendencia se produce entre 2000 y 2007, con una curva que abandona el ciclo medio y se embarca en una bonanza característica de los años de la burbuja.

Si trazamos la media del periodo 1980-2014, vemos que la inversión en el sector se sitúa en el 7,3% del PIB. Sin embargo, en el pico previo a la crisis se llegó a registrar un nivel del 11%, con cifras puntuales que incluso acercaban este indicador hasta el 12%.

Desde entonces, la tendencia a la baja se ha desarrollado hasta estabilizarse en el entorno del 5%, reflejando de forma progresiva el fin de la caída. Como consecuencia, la inversión en el sector presenta un potencial alcista que roza el 2,5% del PIB, suponiendo que este indicador regresa a la media histórica de los últimos 35 años.

Un sector intenso en empleo

La recuperación del sector inmobiliario no solamente puede aumentar el PIB español y reforzar las cifras generales de inversión, también conviene señalar que este ámbito de actividad tiene especial repercusión en lo tocante a la creación de empleo y la dinamización del consumo. Esto también debería redundar en un mejor cuadro fiscal, derivado de la recaudación de los impuestos al trabajo y de los tributos indirectos.

Vemos, por tanto, cómo un sector inmobiliario más fuerte puede generar un efecto positivo en el resto de la economía. Asumiendo que esa recuperación se produce y que esta vez no se enmarca en una burbuja de crédito, son muchas las industrias que, de manera indirecta e inducida, saldrían ganando.

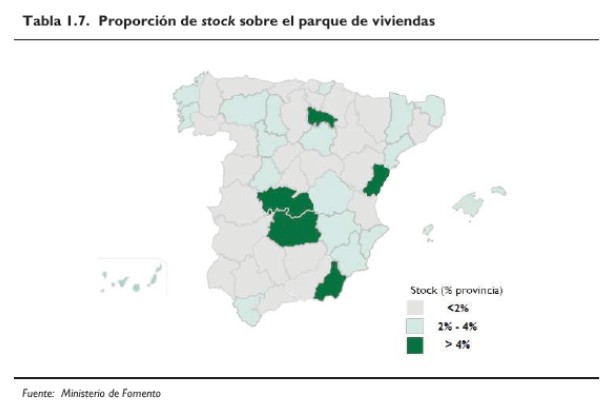

La irregular distribución territorial del stock

El informe de Arcano apunta que, si bien los datos agregados aún muestran un elevado stock de viviendas, lo cierto es que un vistazo más cuidado a las cifras del Ministerio de Fomento nos permite identificar la irregular distribución territorial de los inmuebles. Así, cuando expresamos la proporción de stock sobre el parque de viviendas, encontramos que solamente cinco provincias españolas superan la ratio del 4%.

Por tanto, aunque el ajuste seguirá dándose en ciertos territorios de la Península Ibérica, lo cierto es que, de acuerdo con la previsión de Arcano, hay muchas zonas con alto peso en el PIB que ya muestran síntomas de mejora en lo tocante al repunte de la promoción de nuevas viviendas.

El potencial de la vuelta a la normalidad

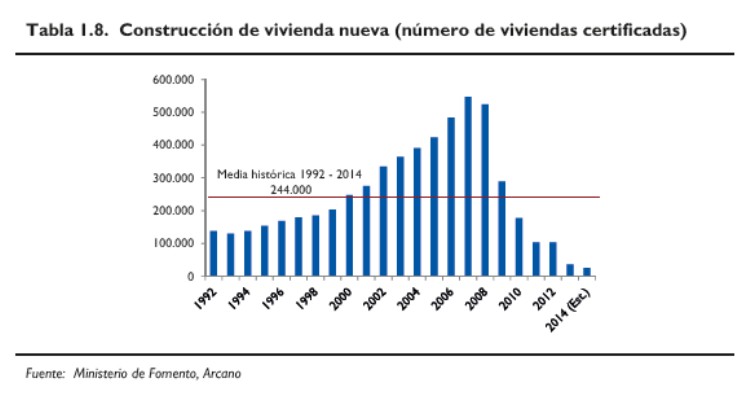

Volviendo a datos nacionales, vemos que el número de nuevas viviendas registrado en los últimos años ronda las 35.000, frente a una media histórica de 244.000.

El optimismo de Ignacio de la Torre viene reflejado en los índices de confianza del sector: "El ISCOF ha mejorado ya, entrando en positivo por primera vez desde 2007. A su vez, durante el segundo y tercer trimestre de 2014, el sector ha contratado a más de 80.000 personas. Por otro lado, el sector constructor comenzó a aportar positivamente al PIB español en el segundo trimestre de 2014".

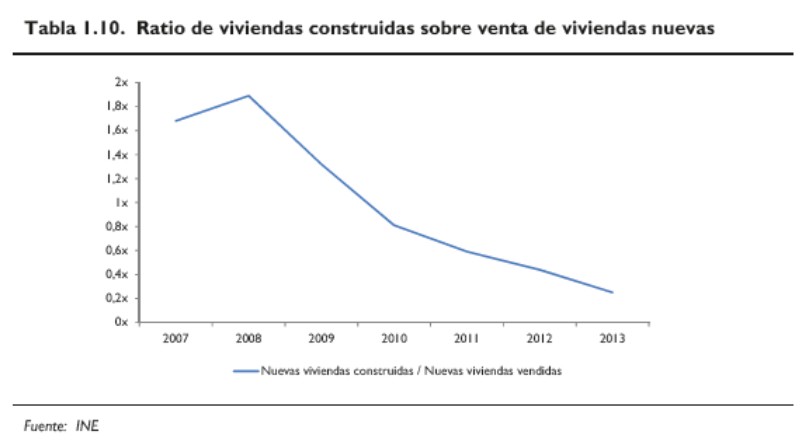

Por otro lado, la ratio de viviendas construidas sobre la venta de viviendas nuevas también confirma que el ajuste está siendo intenso. Conforme ambos indicadores se van acoplando, nos acercamos más y más al fin del difícil proceso de depuración de excesos iniciado tras el pinchazo de la burbuja.

La gráfica que sigue muestra que esa convergencia va a más, pues la construcción anual de 35.000 viviendas se ubica claramente por debajo de la venta de nuevas casas, cercana ya a las 150.000 por ejercicio.

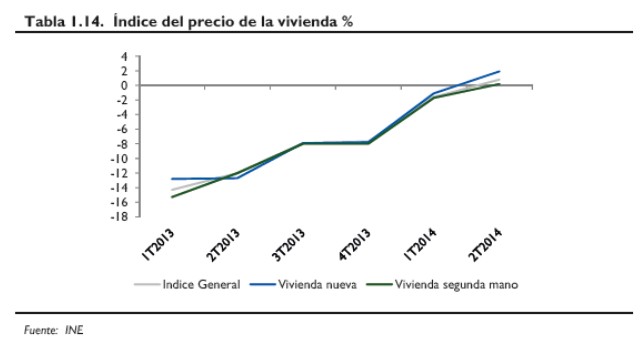

Esa progresiva mejora se plasma en el índice general del precio de la vivienda, y camina de forma paralela en los precios de la vivienda nueva y de los activos de segunda mano.

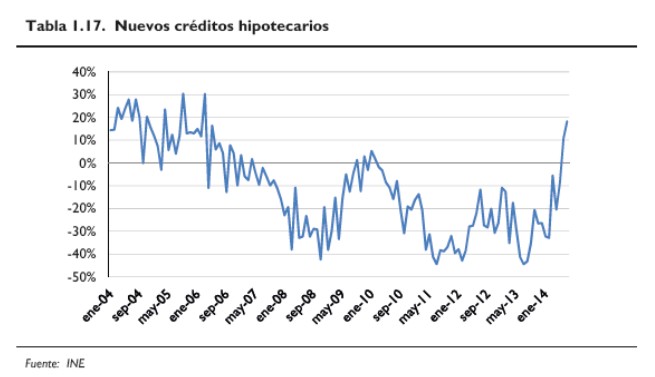

Es por eso que no debería sorprendernos la siguiente gráfica, en la que vemos también que la evolución del crédito hipotecario es positiva desde mediados de 2013.

A este desempeño alcista hay que añadirle una peculiaridad del inmobiliario español: siendo España la Florida de Europa, alrededor de un tercio de las operaciones registradas en los últimos años está ligada a inversores extranjeros que adquieren sus residencias previo pago en efectivo, sin hipoteca alguna de por medio.

Por último, el informe de Arcano también considera el auge de las SOCIMIS y la sucesión de importantes operaciones inmobiliarias en los últimos años. Estas operaciones reflejan un aumento de la inversión en el sector y confirman que en círculos de inversión especializados en el sector existe la convicción de que la recuperación empieza a ser un hecho.