El anuncio del fin de los estímulos monetarios en EEUU, la nueva recesión que sufre Japón y el estancamiento de la zona euro generan el contexto propicio para que el Banco Central Europeo (BCE) lance nuevas medidas no convencionales con la manida excusa de combatir la crisis.

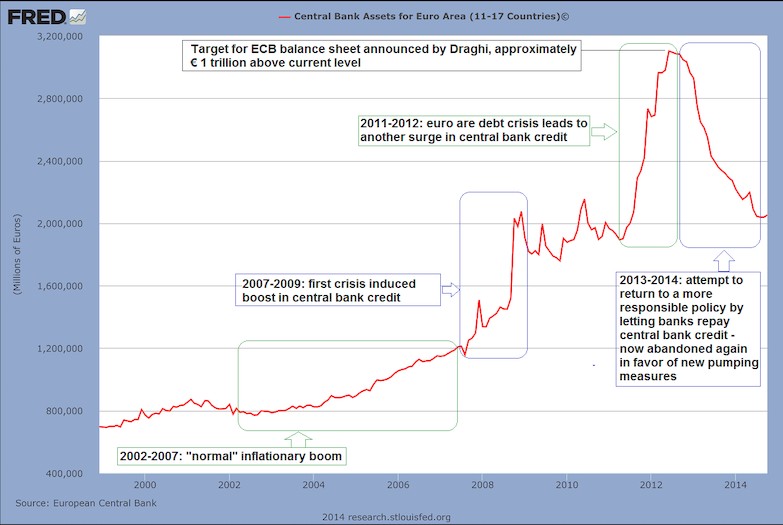

Hace dos semanas, el presidente del organismo, Mario Draghi, intentó acallar los rumores acerca de una posible división interna en la entidad, al tiempo que concretaba la cuantía de su último plan de compras: 1 billón de euros extra en bonos privados para incrementar el balance del BCE un 50%, hasta alcanzar el tamaño registrado en 2012.

Sin embargo, todo apunta a que esta nueva inyección no será la última. En esa misma comparecencia, Draghi también destacó que el BCE adoptará nuevas medidas "si es necesario". Los analistas ya empiezan a barajar las posibles acciones que, tarde o temprano, anunciará el organismo monetario en caso de que se mantenga o agrave la debilidad económica en la zona euro.

Destacan, sobre todo, dos opciones: la compra directa de acciones en Bolsa; y la adquisición directa de deuda pública para financiar posibles planes de estímulo fiscal (más gasto e inversión pública) aprobados de forma coordinada por los gobiernos europeos.

De hecho, algunos destacados miembros del BCE empiezan a avanzar algunos detalles al respecto. Así, este lunes, el ejecutivo luxemburgués de la entidad, Yves Mersch, ha señalado que "en teoría" las nuevas medidas no convencionales que la institución podría llegar a aplicar podrían incluir la compra de bonos soberanos o de otros activos como el oro, acciones e incluso fondos cotizados (ETF).

"El Consejo de Gobierno ha abogado unánimemente, cuando sea apropiado, por adoptar medidas no convencionales adicionales para combatir un periodo prolongado de baja inflación", señaló Mersch en un discurso. "En teoría, esto incluye también la compra de bonos soberanos u otros activos como oro, acciones o fondos cotizados (ETF)", añadió el banquero luxemburgués.

No obstante, Mersch subrayó la necesidad de analizar cualquier opción imaginable desde una perspectiva de "coste-beneficio", así como comprobar también su eficiencia y viabilidad desde un punto de vista legal. Así, el banquero luxemburgués expresó sus dudas sobre la efectividad de embarcarse en compras de deuda soberana por el riesgo de que la política monetaria acabe viéndose dominada por cuestiones fiscales y pierda capacidad para buscar la estabilidad de precios.

Sin embargo, el gobernador del Banco de Francia, Christian Noyer, señaló el pasado viernes que "no vería ningún problema" en que el BCE compre deuda pública si su política actual dejara de ser efectiva para mantener unos tipos bajos o hubiera un nuevo choque económico.

"No vería ningún problema en que el BCE compre otros activos, y si fuera necesario títulos de Estado, si por ejemplo subieran los tipos en la zona euro por el ajuste de la política monetaria en Estados Unidos en 2015", indicó Noyer en una entrevista en Les Echos. También estaría justificado "si la economía de la zona (euro) sufriera un nuevo choque desfavorable y se retrasara", añadió.

Draghi abre la puerta a la compra de deuda

En este sentido, el propio Draghi ha insistido este lunes en que el BCE está preparado para adoptar nuevas medidas no convencionales si es necesario para combatir el riesgo de baja inflación, entre ellas la compra de deuda pública. "Otras medidas no convencionales pueden implicar la compra de una variedad de activos, uno de los cuales son los bonos soberanos", ha dicho en su comparecencia ante los eurodiputados.

En todo caso, Draghi también ha subrayado que "la política monetaria en solitario no puede superar la fragmentación financiera en la eurozona" y ha dejado claro que las medidas adoptadas en 2014, entre ellas la puesta en marcha de la unión bancaria, "no son suficientes". "2015 debe ser el año en el que todos los actores de la eurozona, Gobiernos e instituciones europeas al mismo tiempo, desplieguen una estrategia común coherente para reactivar nuestras economías", ha defendido el presidente del BCE.

"Hay una necesidad urgente de llegar a un acuerdo sobre compromisos concretos a corto plazo en materia de reformas estructurales en los Estados miembros, sobre una aplicación coherente del Pacto de Estabilidad y Crecimiento, sobre la posición fiscal agregada para la eurozona, sobre una estrategia de inversión y para lanzar el trabajo sobre una visión a largo plazo para compartir todavía más la soberanía y garantizar el funcionamiento sostenible y sin problemas de la unión monetaria", ha reclamado.

Así pues, todo apunta a que se abre una nueva etapa de estímulos monetarios por parte del BCE, aunque no todos los miembros del organismo, especialmente los alemanes, ven con buenos ojos la intensificación de este tipo de políticas.