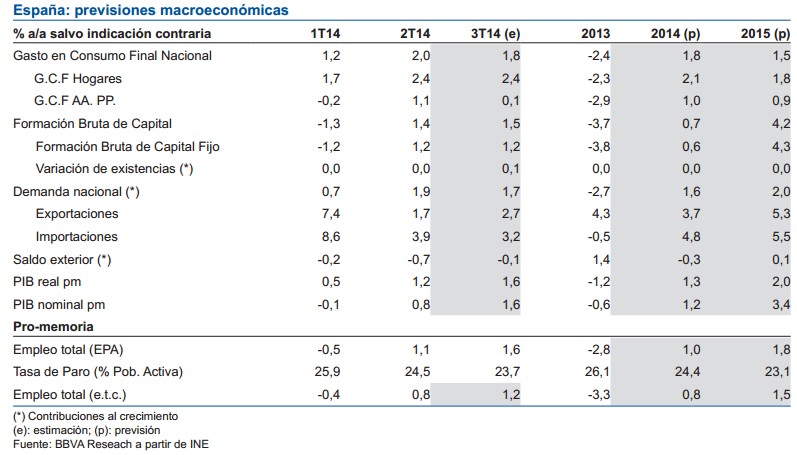

BBVA Research considera que la actividad económica en España continúa mostrando el dinamismo esperado, por lo que mantiene su previsión de crecimiento para 2014 en el 1,3%.

Sin embargo, el deterioro en el crecimiento del PIB de algunos países europeos durante los últimos meses, así como la mayor incertidumbre registrada en los mercados financieros recientemente, sesgan a la baja las perspectivas para los próximos trimestres. En concreto, el servicio de estudios de BBVA prevé un repunte de la economía española del 2% para 2015 (tres décimas menos que la anterior previsión), aunque significativamente por encima de la eurozona.

Durante el tercer trimestre del año, el PIB mostró un incremento del 0,5% frente al trimestre anterior, similar al observado en el segundo trimestre (+0,6%) y al que se estima para el cuarto, que con la información disponible hasta la fecha se situaría en el 0,5%. Aunque las exportaciones han vuelto a crecer, el principal factor detrás de la recuperación ha sido el aumento de la demanda interna y, en particular, el consumo privado.

No obstante, BBVA Research advierte de que "la recuperación no está exenta de riesgos y que persisten frentes abiertos cuya resolución es fundamental para consolidar el crecimiento a medio y largo plazo". En este sentido, recuerdan que en tanto España como Europa se debe trabajar en políticas de oferta que disipen las dudas y aumenten la capacidad de crecimiento estructural.

Por el contrario, el servicio de estudios de BBVA también resalta factores que, de mantenerse, pueden ser positivos, como las caídas que se observan actualmente en el precio del petróleo y que son algo superiores a las contempladas en el escenario central. De dilatarse en el tiempo y de confirmarse su origen en la oferta, estas presiones bajistas supondrían un alivio para el sistema productivo y, por tanto, una presión al alza sobre el crecimiento de la economía española.

Más ajustes y reformas

BBVA Research también subraya que aunque los sesgos que se han materializado no suponen una interrupción de la recuperación, "no hay espacio para la complacencia". El crecimiento de la economía sigue estando supeditado, entre otros factores, a los ajustes estructurales. En este sentido, la mejora cíclica que se espera no debe reducir el ritmo de corrección de los desequilibrios acumulados.

El servicio de estudios de BBVA señala igualmente que en el corto plazo la rebaja impositiva que ha planteado el Gobierno supondrá un impulso para el crecimiento en 2015 y 2016, ya que se espera que la reforma reduzca de forma significativa el tipo medio efectivo sobre la base liquidable del IRPF.

Según BBVA Research, esta rebaja impositiva no tiene por qué impedir el cumplimiento de los objetivos de estabilidad, gracias a la mejora cíclica que se prevé en algunos ingresos y gastos, así como el espacio que dará un entorno de tipos de interés menores a los presupuestados.

España, en línea con el objetivo de estabilidad

En este contexto, para 2014 se prevé que la recuperación económica y el menor coste de financiación sigan teniendo efectos positivos sobre la recaudación impositiva, sobre el gasto en prestaciones por desempleo y en los intereses de la deuda. Junto a ello, las políticas de contención del empleo público en marcha seguirá reduciendo el gasto en remuneración de asalariados. Como resultado, el déficit público se situará en torno al 5,5% del PIB a finales de 2014, en línea con el objetivo de estabilidad presupuestaria estimado por el Gobierno.

Las previsiones de BBVA Research apuntan también a que en 2015 el déficit se sitúe en línea con el objetivo de estabilidad (4,2% del PIB), ya que se espera que ni los Presupuestos Generales del Estado ni el Plan Presupuestario presentados por el Gobierno incluyan novedades relevantes en cuanto a la política fiscal, más allá de la rebaja impositiva.

En cuanto al mercado laboral, el servicio de estudios de BBVA Research destaca que el dinamismo esperado de la economía y la mayor eficiencia del mercado laboral contribuirán a incrementar la ocupación del sector privado y a reducir la tasa de desempleo. Así, en 2014 se espera un crecimiento del número de ocupados del 1% y una reducción de la tasa de paro de 1,7 puntos hasta el 24,4%.

En 2015, la creación de empleo se acelerará hasta el 1,8%, tres décimas menos de lo previsto hace tres meses, pero la reducción de la tasa de desempleo (hasta el 23,1%) será menor que la esperada para 2014 dada la evolución menos desfavorable de la población activa.