El sector financiero español ya no es el eslabón débil de la cadena. Ha costado tiempo y dinero pero, tras seis años de crisis y 60.000 millones de euros públicos inyectados en las antiguas cajas de ahorros, las grandes entidades han pasado las exigentes pruebas que el Banco Central Europeo (BCE) y la Autoridad Bancaria Europea (EBA) han realizado al sector financiero europeo.

Las cifras son llamativas: sólo una entidad (Liberbank) ha suspendido y los apenas 32 millones de déficit de capital que registraba en diciembre de 2013 se han con creces ya no son tales, después de que la entidad haya levantado hasta 636 millones en los meses transcurridos desde entonces. En términos absolutos, en el escenario adverso las entidades españolas tendrían un superávit de capital de más de 55.000 millones de euros.

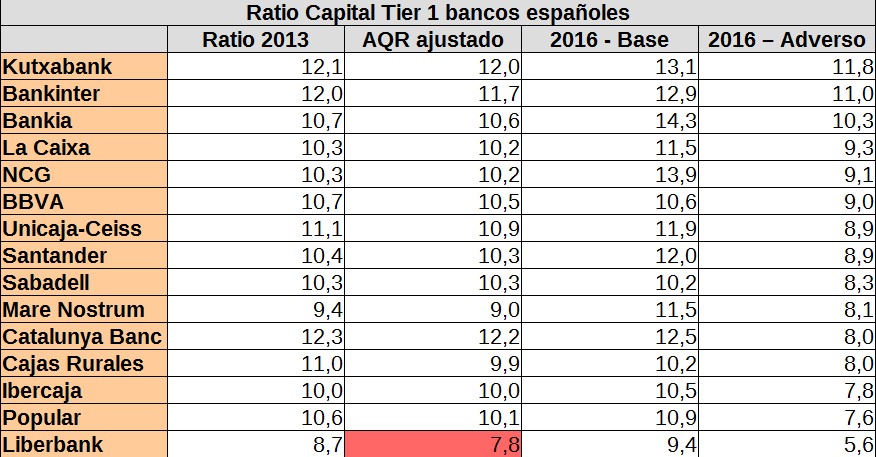

Además, los bancos españoles han estado entre los menos afectados por las pruebas. Las quince entidades presentaban un capital Tier 1 a diciembre del 10,6%. Tras la revisión de activos (AQR) y los test de estrés este capital caería hasta el 9% en el escenario adverso previsto por los reguladores.

De esta forma, España es tras Estonia el país en el que los bancos sufren un impacto neto más reducido por las pruebas (1,6% frente al 0,2%). En total, la caída neta de capital alcanza los 17.200 millones del total de 187.700 millones en el conjunto de los países analizados. De esta forma, si antes de las pruebas el capital Tier 1 estaba por debajo de la media (10,6 frente a 11,7%), ya no era así tras el examen (9,0 frente al 8,4%).

En realidad, estos resultados eran los esperados. El ajuste que ha sufrido la banca española no tiene parangón en Europa en los últimos años. Y eso por no hablar de las ayudas a las cajas. Así, tras las enormes provisiones a las que se han visto obligadas las entidades con los decretos De Guindos y la inyección de dinero público a las que estaban en peor situación, parece lógico que presenten buenos ratios de solvencia y que sus activos resistan a la contabilidad del BCE y la EBA.

Como explicaba el domingo Luis María Linde, "el ejercicio no es una garantía para 20 años. Dice lo que dice en este momento, está muy bien y es tranquilizador, pero no dice nada del mañana". Vamos, que los datos de diciembre de 2013 están bien y suponen una mejoría clara respecto a la situación de 2010 o 2011, pero eso no nos dice demasiado sobre el futuro. Sí, los bancos españoles son solventes, al menos sobre el papel, pero sigue habiendo muchas dudas sobre qué pasará a corto plazo.

Solvencia y crédito

En este sentido, la primera pregunta que se hacen los españoles es si sus bancos están definitivamente fuera de peligro. Juan Fernando Robles, profesor de banca y finanzas, cree que los resultados reflejan que la solvencia de la banca "no está ahora mismo en riesgo". En su opinión, la continuidad de las entidades "está garantizada", algo en lo que hay que tener en cuenta que la parte más problemática de sus balances "tiene ya una cobertura muy amplia" en forma de provisiones.

Rubén Manso Olivar, inspector de Entidades de Crédito del Banco de España en excedencia y fundador de la consultora Manso Olivar, también cree que los resultados son "una buena noticia", que nos vienen a decir que "lo más probable es que no tengamos problemas" en el corto plazo. El problema es que las pruebas son una foto con unos datos, los de diciembre de 2013. Lo que no recogen las pruebas (porque es imposible) es "cuáles serán las estrategias" de las entidades y, al final, será esta estrategia la que determine cómo le irá a cada banco en los próximos tres años y cuál será la situación de su balance a finales de 2016.

La segunda cuestión, quizás la que más presente está en el debate público es si se va a recuperar el crédito. Es decir, si los clientes van a ver cómo se abren unas puertas que en los últimos años han permanecido cerradas. Y la respuesta a esta pregunta, es que no hay demasiada relación entre los test de estrés y la política crediticia. En realidad, estas pruebas son un reflejo de una de las circunstancias que han llevado a que se enfríe el flujo del nuevo crédito.

Robles explica que fuertes requisitos de capital exigidos por las autoridades europeas en realidad lo que hacen "es enfriar el crédito. Si a la banca se le exigen excesos de capital para escenarios de fuerte recesión se enfría el crédito. Esteriliza en buena parte la política monetaria expansiva que se está haciendo".

De la misma opinión es Manso Olivar: "No creo que vaya a haber crédito. Primero porque hasta 31 de diciembre de 2018 se irán desplegando los efectos de Basilea II, que exige más capital a las entidades. Como contrapartida, no se podrá dar más crédito".

Además, hay que tener en cuenta que los estados europeos seguirán manteniendo fuertes déficit, que les obligarán a emitir nueva deuda, algo que en opinión del experto podría generar el temido efecto crowding out (el sector público se queda con el crédito que debería ir al sector privado) por la "competencia desleal del Estado".

Precisamente, en lo que tiene que ver con el Estado, lo que muchos ciudadanos se preguntan es si éste recuperará para sus contribuyentes el dinero inyectado en la banca pública española desde 2011: los más de 60.000 millones de euros que ha costado a los contribuyentes el desastre de las cajas de ahorros. Lo primero que hay que apuntar es que gran parte de este dinero ya está perdido. En las entidades saneadas y colocadas a través de subasta (como Banco de Valencia, NCG o Catalunya Banc) ya no se recuperará nada.

La clave estará probablemente en Bankia. Aunque esta entidad es la que más atención ha recibido y la que peor prensa ha soportado, probablemente sea la única de las cajas rescatadas en la que existe alguna posibilidad de recuperar una buena parte del dinero inyectado.

¿Qué porcentaje de los 23.000 millones? Pues ésa es la duda. Robles cree que todo no se podrá recuperar, pero apuesta por que quizás se pueda sacar "algo más de la mitad" de lo gastado. En la misma línea, Manso Olivar recuerda que "ya se han hecho algunas ventas incluso con plusvalías. La gestión de Goirigolzarri está siendo buena y se va a recuperar bastante", aunque sea imposible ahora determinar cuánto.