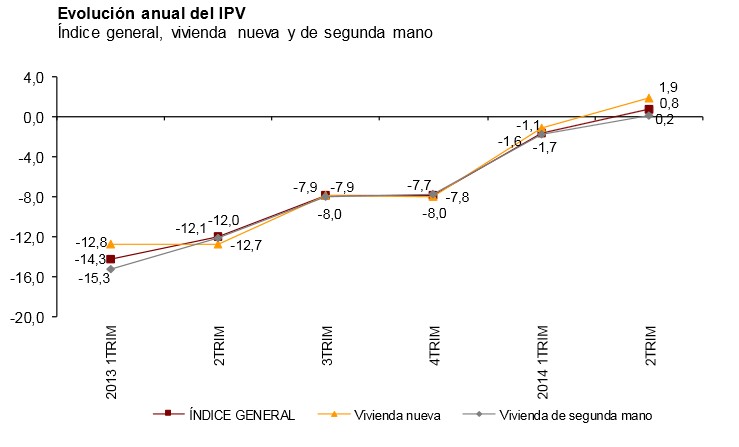

El precio de la vivienda sube por primera vez en España desde el primer trimestre de 2008. En concreto, aumentó un 0,8% interanual en el segundo trimestre, según informó el Instituto Nacional de Estadística (INE) este lunes, ratificando así el repunte del 1% que avanzó el Colegio de Registradores la semana pasada.

Dicho ascenso ha reabierto el debate acerca de si el ajuste inmobiliario ha llegado a su fin y, por tanto, el mercado ha registrado un punto de inflexión a partir del cual tan sólo cabe esperar nuevas y continuadas subidas. Los Informativos de Televisión Española, por ejemplo, concluían la presentación de esta noticia señalando que algunos expertos preveían subidas de hasta dos dígitos en los dos próximos años.

Así pues, ¿ha tocado fondo el precio de la vivienda en España? La mayoría de los especialistas se muestra reticente a proclamar el fin del ajuste, aunque coincide en señalar que se está tocando fondo en algunos segmentos.

Fernando Encinar, jefe de estudios del portal inmobiliario idealista.com, explica que este particular repunte se debe a "la vuelta al ladrillo de pequeños y medianos inversores que, atraídos por las expectativas de mejora del sector, buscan alternativas a la escasa rentabilidad de la renta fija". Además, la reducción de las operaciones de compraventa podría indicar que las transacciones se han concentrado "en la parte más alta del mercado", donde los precios son mayores, tal y como apuntan los datos de los Registradores.

Por ello, Encinar concluye que "sigue resultando muy precipitado hablar de que los precios han tocado fondo o de que hay un cambio un tendencia. En todo caso, hay que comprender que el mercado inmobiliario español está formado por la unión de muchos microcosmos que actúan de manera independiente, y mientras en algunas zonas las pretensiones de propietarios y compradores parecen haberse encontrado, en otras al precio todavía le queda recorrido a la baja".

Según el INE, el precio de la vivienda nueva subió un 1,9% interanual, mientras que avanzó un 0,2% en el segmento de segunda mano, pero lo más significativo es que dicho encarecimiento acontece a pesar de que la demanda sigue cayendo. La compraventa de vivienda nueva bajó algo más de un 2% interanual en el segundo trimestre, situándose en el nivel más bajo de la crisis, mientras que el volumen total de transacciones (incluyendo nueva y usada) acumuló una caída del 5,4% interanual hasta junio.

Que el precio suba pese a la caída de ventas, indica que las escasas operaciones realizadas se concentran en el nivel más alto del mercado (segmento de más alta calidad, donde los precios son más caros). El aumento de compradores extranjeros, el nuevo perfil de inversor -centrado en buscar mejores rentabilidades frente a otros potenciales activos- o el hecho de que sigan aumentando los pagos en metálico frente a la tradicional hipoteca apuntan en esta misma dirección. Es decir, las ventas, el repunte de precios y, por tanto, el fin del ajuste, se concentra tan sólo en ciertos segmentos del mercado inmobiliario, no en el sector en general.

Y dado que España sigue presentando un abultado stock de casas sin vender, este dato indica que la mayor parte del mercado inmobiliario, constituido por la vivienda de perfil medio o bajo, todavía no ha completado el necesario ajuste de precios.

En este sentido, el economista Juan Ramón Rallo explica que, tras el rescate bancario y las nuevas líneas extraordinarias de liquidez del BCE, "los bancos no sienten necesidad de vender y cierran menos operaciones, pero más caras".

A este respecto, cabe recordar que las entidades de crédito poseen casi el 20% de la oferta inmobiliaria en España y protagonizan entre el 25% y el 30% de las ventas finalistas, según el último informe de la consultora R.R. de Acuña & Asociados. De este modo, si los bancos frenan la venta de buena parte de sus pisos negándose a bajar precios, el ajuste general del sector se ralentiza.

Y esto es, precisamente, lo que indican algunos datos como, por ejemplo, el PER de la vivienda, diseñado por el Instituto Juan de Mariana (IJM), que señala cuántos años es necesario esperar para recuperar la inversión en vivienda (precio de adquisición) con su rendimiento anual (alquiler).

A cierre de 2012, el PER de la vivienda en España se situó en 22,8, aún muy alejado de la referencia base de 19,5 -que refleja el promedio desde 1985 hasta 2001, año en el que comenzó la burbuja-, si bien es cierto que ha caído de forma muy sustancial frente al 32,3 de 2007. De este modo, si en 2007, los precios inmobiliarios estaban sobrevalorados un 40% para regresar a su valor promedio, en 2012 dicho margen se había reducido hasta el 15% para regresar a un PER de 19,5.

Mientras, en 2013, el ajuste se ha mantenido, pero a un ritmo más lento. El precio medio de la vivienda (2.039 euros por metro cuadrado, según Sociedad de Tasación) siguió bajando, al igual que el alquiler medio (96,5 euros por metro cuadrado y año, según el INE). Como consecuencia, el PER inmobiliario se redujo 1,7 puntos, hasta situarse en un total de 21,1 al finalizar 2013, lo cual aún reflejaría una sobrevaloración del 7,6%.

Lo más relevante, sin embargo, es que se trata del menor ritmo de ajuste desde 2010 y, casualmente, coincide con la culminación del rescate bancario y las nuevas inyecciones de liquidez del BCE al sistema financiero de la zona euro.

Asimismo, el PER bajó a 20,8 en junio de 2014, según los últimos datos disponibles (2.002 euros por metro cuadrado en el precio de venta y 96 euros al año por metro cuadrado en el alquiler). Esto significa que el precio medio de la vivienda aún tendría que bajar un 6,3% para regresar a su promedio histórico.

Sin embargo, aún podría considerarse demasiado elevado si lo comparamos con otros países y otros activos, donde el PER se halla mucho más cercano a 15. Así, utilizando esta última referencia, a la vivienda todavía le faltaría un ajuste del 28%.

No volverá a subir como antes

En definitiva, la mayor parte del ajuste ya se ha producido, pero quedaría recorrido a la baja en diversos segmentos del mercado, aunque no en otros, donde se podrían registrar incluso subidas, como las zonas prime de las grandes ciudades o determinados productos de costa.

En este sentido, cabe recordar que el mercado inmobiliario en EEUU, Irlanda o Reino Unido, tras sufrir una burbuja muy similar a la española, experimentaron caídas medias de entre el 40% y más del 50% desde máximos, mientras que en España el ajuste apenas supera el 30% desde finales de 2007, según los datos de Sociedad de Tasación.

R.R. de Acuña, por su parte, estima que el abultado stock de inmuebles sin vender (más de 1,7 millones en 2013) bajará por primera vez este año, marcando así un significativo "cambio de tendencia", pero la elevada oferta y la escasa demanda se seguirá traduciendo en una caída media de precios de entre el 5% y el 7% anual en los próximos tres ejercicios.

El desajuste entre oferta y ventas empezará a caer este 2014, pero "lentamente por razón de un creciente número de herencias y por las adjudicaciones pendientes de ejecución", lo cual seguirá presionando los precios a la baja al menos hasta 2016, según dicha consultora. Además, será muy difícil que se repita la particular coyuntura de la burbuja propia de la pasada década, caracterizada por una histórica expansión crediticia y una población en crecimiento debido a la llegada masiva de inmigrantes.